Minden időszaknak megvannak a maga megtakarítási formái. A pandémia alatt például az inflációkövető állampapír ment nagyot. Ezzel szemben válságos időszakban sokan visszatérnek az olyan biztonságos eszközökhöz, mint az arany. 2025-ben viszont úgy tűnik, hogy a befektetési alap tarol. Nem is véletlen, hiszen kiváló formája a vagyonunk gyarapításának, függetlenül attól, hogy kezdő vagy profi befektetők vagyunk.

Ugyanakkor a mai napig gyakran hallani, hogy a befektetési alap egy ,,misztikus dolog”, hiszen nem tudni, hogy pontosan hogyan működik. A cikkben tisztázzuk ezeket a homályos részleteket és megválaszoljuk a leggyakoribb kérdéseket. Ha szeretnénk tudatosan befektetni, de nem tudjuk, hogy hogyan is induljunk el ezen az úton, akkor ezt az összefoglalót ne hagyjuk ki!

Mi az a befektetési alap és hogyan működik?

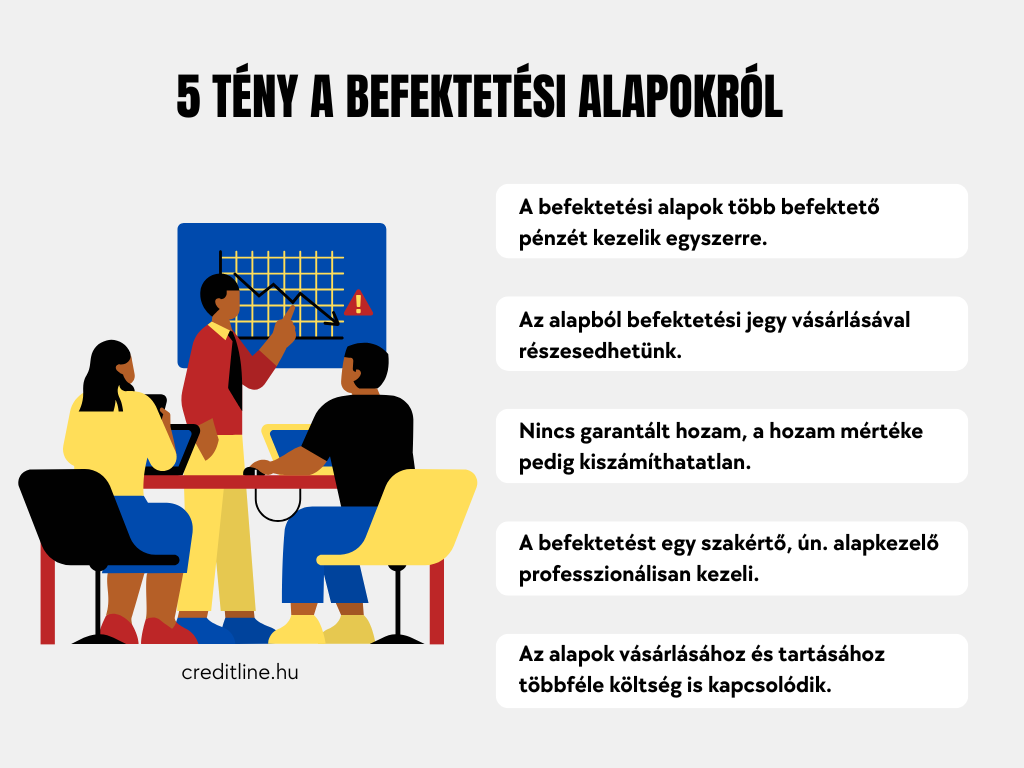

A befektetési alap tulajdonképpen úgy képzelhető el, mint egy kassza, amelybe bárki be tudja tenni megtakarított pénzét. A befektetett pénzösszegtől függően mindenki különböző nagyságú szeletet kap a kasszából. A szelet nagyságától függően pedig nyereségre is szert tehetünk.

Ha hivatalosabban szeretnénk fogalmazni, akkor a befektetési alap egy olyan megtakarítási forma, amelyben egyszerre több befektető helyezi el pénzét, amelyet az alapkezelő különféle eszközökbe fektet be. Az alapkezelők ezt az összeget helyezhetik kötvényekbe, részvényekbe, ingatlanokba vagy más értékpapírokba. Az összegyűlt pénz kezelése teljes egészében az alapkezelőre hárul.

Milyen típusai vannak?

A befektetési alapokat annak megfelelően szokás tipizálni, hogy az alapkezelő milyen eszközbe helyezi a befektetők pénzét. Ezek alapján az alábbiakkal találkozhatunk a leggyakrabban:

- részvényalap: vállalati részvényeket vásárol,

- kötvényalap: kötvényekbe fektet be,

- pénzpiaci befektetési alap: állampapírokat, bankbetéteket kezel,

- ingatlan befektetési alap: épülő, vagy megépült ingatlanokba fektet be,

- abszolút hozam alap: nincs konkrét eszköz, a piac teljesítménye alapján választják ki a befektetési területet (pl. deviza, áruk, kötvények stb.),

- tőkevédett alap: a futamidő lejárta után a befektetett tőke visszafizetésre kerül,

- származtatott alap: értékpapírokba fektet, de származtatott eszközök segítségével.

A befektetési alap elérhetősége szerint pedig két kategóriát különböztethetünk meg:

- nyíltvégű alap: bárki befektethet az alapba, akár folyamatosan is,

- zártkörű alap: feltételhez kötött a befektetés, a futamidő lejárta után nyílik lehetőség a befektetett tőke kivételére.

Milyen futamidőt ölel fel a befektetés?

A nyíltvégű alapok általában futamidő nélküliek. Ez azt jelenti, hogy a befektető saját döntése alapján bármikor beszállhat és kiszállhat. A lakossági befektetési alapok többsége ebbe a kategóriába sorolható.

A zártvégű alapok esetében viszont számolni kell a futamidővel is, ami néhány hónaptól akár több évig terjedő is lehet. A legjellemzőbb a 3-5-7 éves futamidő, azonban léteznek likviditási alapok is, amelyeknél a futamidő 3 hónapnál rövidebb. Amennyiben a zárt végű alapok felé húz a szívünk, fontos tisztában lenni azzal, hogy a befektetésünket érdemes megtartani a futamidő végéig. Az idő előtti visszaváltás ugyanis hozamveszteséggel vagy visszaváltási díjjal járhat.

Mennyire kockázatos a befektetési alap?

A kockázat nem zárható ki semmilyen befektetés kapcsán sem, azonban a diverzifikációval csökkenthető. A befektetési alapok nagyon jól diverzifikálnak, így az alapkezelők minden bizonnyal jobban kezelik a befektetésünket, mintha egymagunk állnánk neki befektetési termékeket keresgélni és összeválogatni. A befektetést tehát nem nekünk kell kezelni, minden szükséges feladat az alapra hárul. Mivel az alapnak is a nyereségtermelés a célja, biztosak lehetünk benne, hogy mindent elkövet a jó működésért.

A befektetési alap kapcsán a piaci kockázat érinthet minket, hiszen az alap teljesítménye a választott eszköz, piac teljesítményétől függ. Számolhatunk a devizakockázattal is, ha devizás befektetési jegyet vásároltunk. A zártvégű alapok kapcsán már hangsúlyoztuk, hogy ebből nem lehet bármikor kiszállni, ami lényegében a likviditási kockázatnak felel meg.

Mik a befektetés előnyei és hátrányai?

Mint minden megtakarítási forma, így a befektetési alap esetén is érdemes megvizsgálni az előnyöket és a hátrányokat. Ha nem rendelkezünk tapasztalattal a befektetések terén, netán nem érzünk elég ambíciót ahhoz, hogy elemezzük a piacot, akkor kiváló választás lehet a befektetési alap. Azt viszont fontos tudni, hogy a befektetési alappal nemcsak nyereséget, hanem veszteséget is elérhetünk, amelyre nem jár pénzvisszatérítés. Nézzük meg az előnyöket és a hátrányokat alaposabban is!

Előnyök:

- bármikor ki lehet szállni a befektetésből (nyílt végű alapnál),

- nem kell hozzá befektetési tapasztalat és elemzői készség,

- tapasztalt szakértők kezelik a portfóliót,

- a diverzifikáció miatt alacsony kockázat,

- már pár ezer forinttal is be lehet szállni.

Hátrányok:

- a nyereséges működés nem rajtunk múlik, így ha egy adott terület szakértői vagyunk, találhatunk ennél jövedelmezőbb befektetést is,

- nincs garantált hozam,

- az elérhető hozam mértéke kiszámíthatatlan,

- a vásárlást és/vagy visszaváltást különféle költségek, díjak terhelik.

Hogyan indíthatunk ilyen befektetést?

Ha szeretnénk befektetni, akkor nem magát a befektetési alapot vásároljuk meg, hanem az úgynevezett befektetési jegyet. Ez úgy képzelhető el, mint egy rész az alapból. Ehhez pedig értékpapírszámlával kell rendelkeznünk. Ezt megnyithatjuk bármelyik banknál vagy brókercégnél, de fontos tudni, hogy ennek vannak költségei. A befektetési jegy megvásárlását követően figyelemmel kísérhetjük az alap teljesítményét, majd egy jó ponton akár ki is szállhatunk.

Nyílt végű alapoknál bármikor kérhetjük a jegyek visszaváltását. Ekkor a jegyeket az aktuális árfolyamon váltják vissza. A befektetett pénzünkhöz jellemzően néhány (1-3) munkanapon belül hozzájuthatunk. Zárt végű alap esetén viszont meg kell várnunk a futamidő végét.

Milyen költségekkel kell számolni?

A befektetési alap kapcsán fontos azt is tisztázni, hogy számolnunk kell bizonyos költségekkel. Ezek a díjak általában a teljes befektetett összeg egy adott százalékában vannak meghatározva. Mértékük hazánkban jogszabályilag szabályozott, azonban befolyásolhatja az alap típusa, stratégiája és a szolgáltató is. Ezek alapján:

- alapkezelői díj: 0,1-3% / év (pénzpiaci alapoknál 0,1-0,3% / év, részvényalapoknál 1-2% / év)

- letétkezelési díj: 0,05-0,2% / év

- sikerdíj: nem minden alapnál van, akkor jellemző, ha az alap rendkívül jól teljesít

- egyéb költségek: 0,1-0,5% / év

A díjakat évente kell fizetni, amit nem befolyásol, hogy származik-e nyereségünk a befektetésből vagy sem. Mivel a költségek mértékét számos dolog befolyásolja, így befektetés előtt mindig érdemes ezekről tájékozódni.