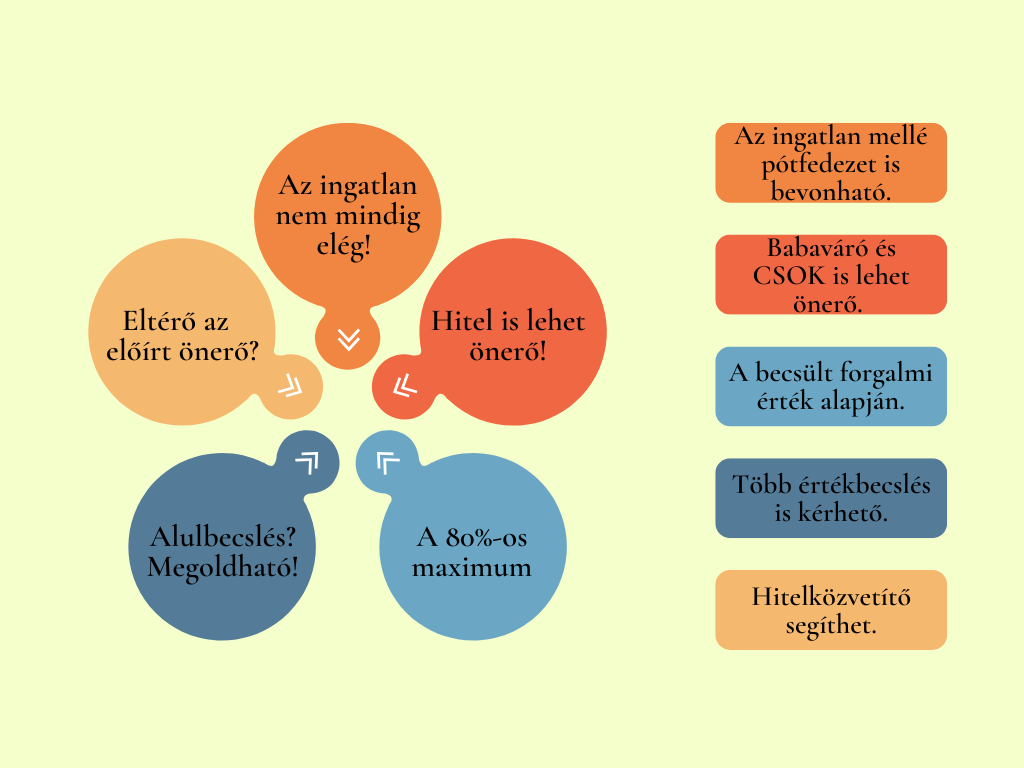

Azt, hogy mekkora összegben vehetünk fel lakáshitelt első sorban az határozza meg, hogy mekkora értékű ingatlanfedezetet tudunk nyújtani. A jogszabály meghatározza, hogy a bankok a becsült forgalmi érték legfeljebb 80 százalékáig nyújthatnak hitelt, így a vásárláshoz körülbelül 20%-os önerővel kell rendelkeznünk. Mivel a jogszabály csak egy határértéket fogalmaz meg, így a bankok dönthetnek úgy, hogy 80 százaléknál kisebb mértékben nyújtanak finanszírozást, ugyanakkor az is fontos szempont, hogy az igényelni kívánt összeget befolyásolja a hitel típusa, az ingatlan jellege és az elhelyezkedése is. Elképzelhető olyan helyzet is, hogy az egyik bank magasabb összegben nyújt hitelt az adott ingatlanra, míg egy másik bank ennél kisebb összeget határoz meg.

Ha jelzáloghitel igénylésében gondolkozol, akkor fontos tudnod, hogy a fedezetként bevont ingatlan becsült forgalmi értékének maximum 80 százalékáig nyújthatnak hitelt, így a vásárláshoz legalább 20 százalékos önerővel kell rendelkezned. A határértéket nem befolyásolja, hogy a vásárlás tárgya új vagy használt ingatlan, vagy éppen építésről van szó.

Mi is az a becsült forgalmi érték? Ezt az összeget egy független értékbecslő határozza meg, aki a kalkuláció során figyelembe veszi az ingatlan elhelyezkedését, állapotát és a környék tranzakciós árait is. Az is előfordulhat, hogy egy másik értékbecslő ugyanarra az ingatlanra különböző értéket határoz meg, így ha úgy érezzük hogy az ingatlan értéke jelentősen alá lett becsülve, akkor díj ellenében kérhető új értékbecslés. Az értékbecslések közül viszont a bank határozza meg, hogy melyiket veszi figyelembe.

Hogyan csökkenthető az önerő?

Az ingatlanvásárlás akkor is lehetséges, ha csak kisebb összegű megtakarítással rendelkezünk, hiszen a hitel mellé pótfedezet is bevonható, így a bank az ingatlanok összevont értékének 80 százalékáig nyújthat finanszírozást.

Ha nincs olyan ingatlan, ami pótfedezetként bevonható, akkor a probléma megoldásaként szolgálhat a Babaváró hitel is, hiszen a hitelösszeg részben vagy teljes egészében önerőnek minősíthető lakáshitel igénylésénél.

- Ha a lakáshitel és a Babaváró hitel igénylése között kevesebb mint 90 nap telt el, akkor a Babaváró összegének 75 százaléka számítható be önerőként.

- Amennyiben legalább 90 nap telt el az igénylések között, akkor a hitelösszeg teljes egészében beszámítható.

Az önerő értéke úgy is kipótolható, ha meglévő gyermekre igényeljük a Családi Otthonteremtési Kedvezményt (CSOK), ugyanis a támogatás a Babaváróhoz hasonlóan beszámítható az önerő értékébe. Néhány bank úgy is elfogadja a beszámítást, ha a CSOK-ot vállalt gyermekre igényeljük, amely kimondottan a fiatalok hiteligényléséhez nyújt segítséget. Nem szabad viszont arról sem megfeledkezni, hogy ha vállalt gyermekre kerül igénylésre a CSOK, majd nem teljesül a vállalás, akkor a visszafizetendő összeg hatalmas terhet jelenthet.

Mitől függ az önerő mértéke?

A jogszabályi háttérnek megfelelően a bankok a vételár 80 százalékáig nyújthatnak hitelt, habár gyakoribb a 70-30 százalékos megoszlás. Az önerő mértékét számos tényező befolyásolja:

- az ingatlan elhelyezkedése (fővárosban vagy vidéken, nagyobb vagy kisebb településen található),

- az ingatlan jellege (lakóingatlan, zártkert, építési telek vagy egyéb típusú ingatlan),

- az igényelni kívánt hitel fajtája (lakáscélú jelzáloghitel vagy szabad felhasználású),

- az igénylő igazolt nettó jövedelme.

Természetesen nem minden bank ugyanazokat a szempontokat veszi figyelembe, illetve nem feltétlenül ugyanolyan súllyal kezelik az egyes tényezőket, hiszen a bankok által alkalmazott ügyfélminősítő eljárások eltérhetnek egymástól, mi több folyamatosan változnak is a hitel- és ingatlanpiac, illetve hazánk pénzügyi és gazdasági körülményeinek függvényében. Amennyiben a bankok az ingatlanárak csökkenésére számítanak, akkor a hitelezésüket visszafogják, esetleg csak szigorúbb feltételek mellett nyújtanak hitelt, ugyanis az árak drasztikus visszaesésével a fedezet értéke is jelentősen csökkenhet.

Habár orvosolhatja a problémát, hogy több értékbecslést kérünk, esetleg több bankhoz is benyújtjuk a hitelkérelmet, ez időben hosszú és költséges folyamat lehet. Ilyen esetekben megoldást jelenthet egy hitelközvetítő felkeresése, aki tisztában van a bankok gyakorlataival, így viszonylag pontosan meg tudja határozni, hogy melyik banktól érdemes hitelt igényelni.