Míg a lakáshitelek kamatai évtizedes csúcsot döntenek, addig a hitelfolyósítás ötéves mélyponton áll a legfrissebb jegybanki adatok szerint. Ezzel szemben a betéti kamatok olyan magasra emelkedtek, ami utoljára a 2008-as válság környékén volt tapasztalható. A Magyar Nemzeti Bank novemberi adatai alapján nem túl bizalomgerjesztő a helyzet.

Világválság körüli szinten a betétkamatok

A jegybank tavaly többször is emelte a jegybanki alapkamatot, ami jelenleg 13 százalékon áll. A december 20-ai kamatdöntő ülésen arról határozott a Monetáris Tanács, hogy változatlanul hagyják a kamatkondíciókat. Ez azt jelenti, hogy az alapkamat továbbra is 13 százalék lesz, míg a kamatfolyosó két széle – vagyis az egynapos jegybanki betét és az egynapos fedezett hitel – is változatlanul 12,5 és 25 százalék marad.

A betétesek számára kedvezően alakult a november: a lekötött betétek átlagos kamata már megközelítette a 11 százalékot is, átlagosan 10,97 százalék volt. Ilyen magas kamatokat utoljára a 2008-as gazdasági és pénzügyi válság idején tapasztalhattunk. A lekötött betétek szerződéses volumene is növekedett a hónapban: 976,4 milliárd forintra ugrott, amire az elmúlt évtizedben nem volt példa.

Ugyanakkor fontos hangsúlyozni, hogy a háztartások körében a teljes lekötött betétállomány nem igazán változott, még mindig 2400 milliárd forint körül áll. Ez feltehetőleg azzal magyarázható, hogy a lakosság egy nagyobb része nem tud hozzájutni ezekhez a magasabb kamatozású betétekhez. Van néhány olyan bank a piacon, ami a jegybanki alapkamathoz kötötte a lekötött betétek kamatozását, viszont a nagyobb bankok esetében ugyanúgy a 0 százalék körüli kamatok vannak érvényben.

Néhány egyedi konstrukciót leszámítva, például az OTP Bank által kínált 10 százalékos kamatot biztosító Bónusz betétet, ami azoknak az ügyfeleknek elérhető, akik Egyéves Magyar Állampapírba fektettek be és ennek futamideje lejár. Általánosságban nézve még mindig a Cetelem kínálja a legjobb ajánlatot, ugyanis kétéves lekötés esetén 12 százalékos kamatot garantál, míg lekötés nélkül 9 százalékos kamatot kínál a megtakarítási számlán.

A betéti kamatok tekintetében viszont azok a privátbanki ügyfelek járnak jól, akik valamelyik kereskedelmi bankon keresztül jegybanki betétben tartják megtakarításukat – mindezt akár 18 százalékos kamatszint mellett. Ez igencsak kecsegtetően hangzik, viszont a kormány november végével elrendelte, hogy a három hónapos diszkontkincstárjegy hozamánál nem biztosíthatnak magasabb kamatot a bankok a 20 millió forintnál nagyobb összegű lakossági bankbetéttel rendelkezőknek. Kíváncsiak várjuk a következő jegybanki statisztikát, hogy a döntés következtében változtak-e az átlagos kamatok a lekötött betétek körében.

10 százalék felett a lakáshitelek kamata

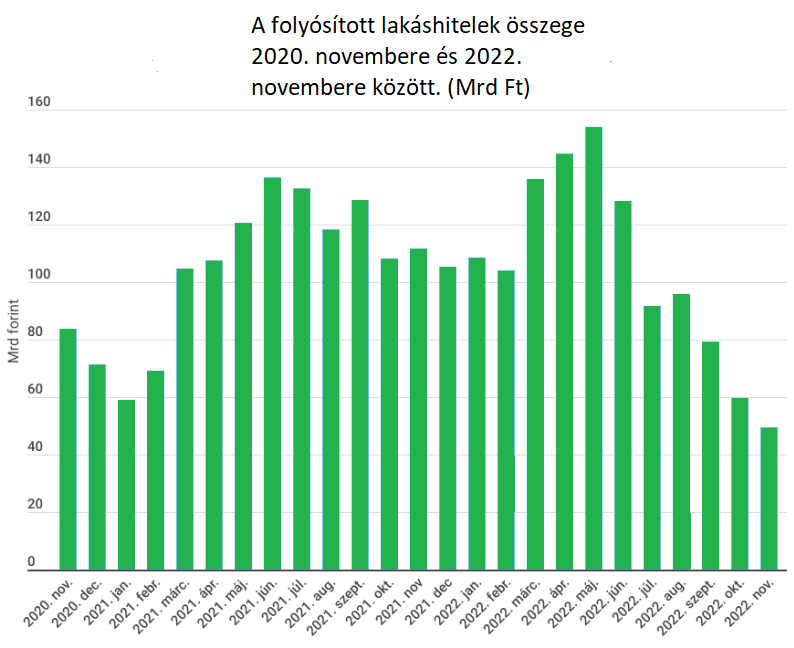

A tavalyi többszöri kamatemelés eredményeképpen jelentős visszaesés volt tapasztalható a lakossági hitelezésben. Az MNB közzétett adatai szerint 2022. novemberében évtizedes csúcsot döntöttek meg a hitelkamatok, amivel párhuzamosan az igényelt hitelek mértéke ötéves mélypontra zuhant. A novemberben igényelt lakáshitelek kamata közel kétszámjegyűvé vált: 9,96 százalék volt. A hitelkamatok ilyen szintű tetőzésére utoljára 2012. szeptemberében volt példa.

Az MNB az átlagos kamatszámításait oly módon végzi, hogy a kamatokat a szerződéses összeggel súlyozza, ami azt jelenti, hogy a nagyobb összegben igényelt lakáshitelek súlyaránya is nagyobb a statisztikában. Ezzel szemben a bankok a nagyobb összegű hitelek esetében kisebb mértékű kamatot határoznak meg az ügyfeleknek. Ebből kifolyólag valószínűsíthető, hogy tavaly novemberben a hiteligénylők már csak 10 százalék feletti kamat mellett igényelhettek lakáshitelt, amit a hitelintézetek átlagos lakáshitel ajánlatai is alátámasztanak.

forrás: MNB

A változó kamatozású lakáshitelekhez november hónapjában már csak 14 százalék körüli kamat mellett lehetett igényelni 5-10 éves kamatperiódus és 7,6 százalékos átlagkamat esetében. Volt olyan bank (pl. az OTP Bank), aki úgy reagálta a helyzetre, hogy október végétől kezdődően kizárólag fix kamatozású lakáshiteleket kínált ügyfeleinek.

A novemberi statisztikák több ponton is kedvezőtlenül alakultak: a szezonalitással korrigált adatok szerint a lakossági ügyfeleknek 50,6 milliárd forintnyi lakáscélú hitelösszeg lett kihelyezve. Mindez azért meglepő, mert utoljára 2017. áprilisában volt ilyen alacsony a lakáshitel-kihelyezés. Ezen belül

- a végig fix kamatozású szerződések részaránya meghaladta az egyharmadot,

- az 5 és 10 éves kamatperiódusú hitelek aránya megközelítőleg 30 százalék volt,

- míg a változó kamatozású hitelek aránya elenyésző.