Az elmúlt néhány hónapban már csökkenésnek indult az infláció, azonban még így is 17,6 százalékot tett ki az éves áremelkedés üteme. Júniushoz képest ez viszonylag nagyobb, 2,5 százalékpontos mérséklődést jelent. Habár az infláció ütemesebben csökken, a lakossági hitelek kamatainál ez a tendencia egyelőre elmarad. Ugyanakkor azt is fontos látni, hogy amikor az infláció drasztikusan emelkedni kezdett, akkor sem követték ezt a lakáshitel és a személyi kölcsön konstrukciók. Mi a helyzet jelenleg?

A hitelkamatok változása elmarad az infláció emelkedésétől

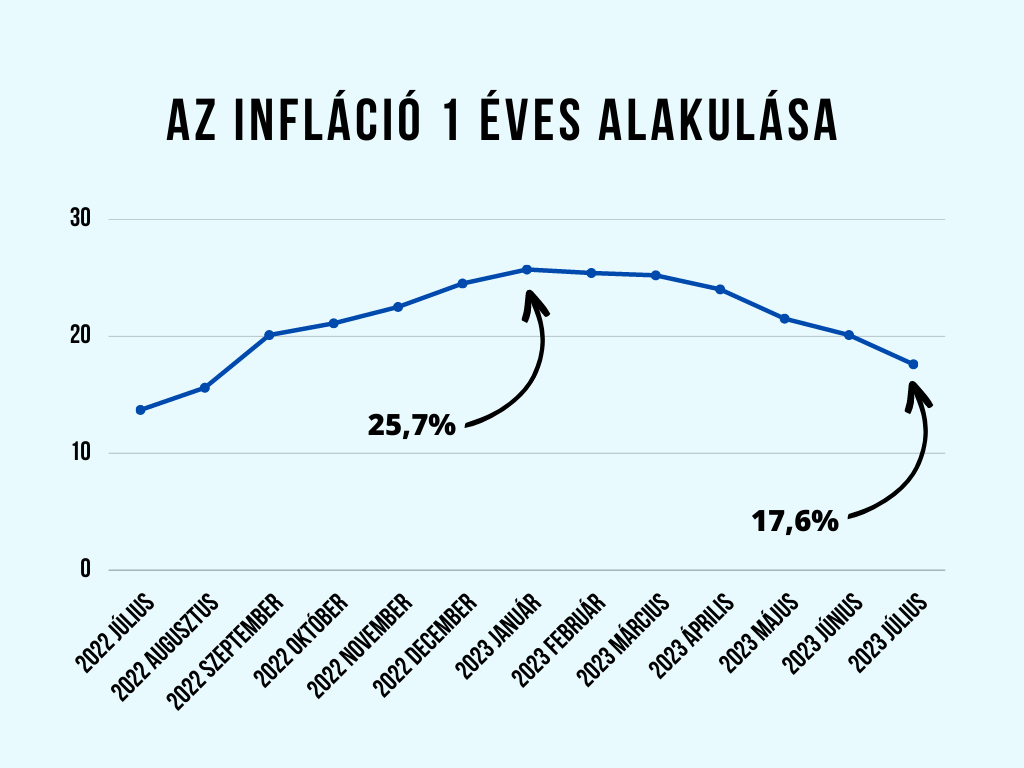

A Központi Statisztikai Hivatal (KSH) legfrissebb adatai szerint idén júliusban már ,,csupán” 17,6 százalék volt az infláció. Az áremelkedés mértéke júniushoz képest 2,5 százalékkal csökkent. Ezzel 10 hosszú hónap után az infláció belépett a 20 százalék alatti tartományba.

Mindazonáltal ekkora kamatcsökkenés nem tapasztalható a lakossági hitelek körében. Habár néhány pénzintézet kismértékben változtatta árázását, a csökkentés mértéke jellemzően 0,5 százalékpont alatt maradt. A bankok láthatóan nem sietnek az infláció változásának lekövetésére.

Ez a bankokat jelenleg rossz színben tüntetheti fel, viszont ne feledkezzünk meg arról, hogy az infláció drasztikus emelkedésekor sem léptek gyorsan a hitelintézetek. A tavaly év eleji szinthez képest idén januárra az infláció triplájára emelkedett, míg az új lakáshitel és személyi kölcsön igényléseknél a kamat ,,csak” a kétszeresére emelkedett.

A lakáshitel kamata nem éri utol az inflációt

A lakáscélú jelzáloghitel kamata már jó ideje alacsonyabb, mint az infláció. Ugyanakkor ez az ütem az elmúlt időszakban nagyban felerősödött a kiugró áremelkedés következtében. Év elején lényegében bármelyik bankhoz fordulhattunk lakáshitel igényléséért, ugyanis a THM – vagyis a hitel éves költsége – alacsonyabb volt, mint az infláció fele.

Tekintsünk vissza a tavalyi év elejére! Nettó 500 ezer forintos jövedelmünk van, e mellett szeretnénk igényelni használt lakás vásárlás célú jelzáloghitelt. A lakáshitel összege 20 millió forint, futamideje 20 év. Az azóta eltelt több mint másfél év alatt összesen két hónapban – tavaly januárban és márciusban – volt néhány lakáshitel ajánlat, ahol a THM felülkerekedett az infláción.

A lakáshitel konstrukciók az év végére drágultak meg igazán

A 2022-es év elején volt olyan lakáshitel, aminek Teljes Hiteldíj Mutatója mindössze 4,72 százalék volt. Ezzel szemben olyan ajánlat is volt a piacon, ahol a THM a 7,88 százalékos szintet is elérte. Az infláció elszállásával értelemszerűen az új kölcsönök kamatai is lényegesen megemelkedtek. Ez az év végére lett igazán szembetűnő: a lakáshitel konstrukciók THM-jei 8,70 és 12,04 százalék között alakultak. Azt még érdemes kiemelni, hogy ekkor az infláció már a 20 százalékot is bőven meghaladta.

Az éves áremelkedés üteme viszont szépen lassan, de elkezdett csökkenni: fél év alatt a 25,7 százalékos csúcsról 17,6 százalékra csökkent. Természetesen ez a hitelpiacon is érezteti hatását. Ugyanakkor ez jelenleg még csak a drágább ajánlatoknál látható: a legdrágább konstrukció THM-je 12,04 százalékról 10,49 százalékra esett vissza. A legcsalóbb hitelajánlat feltételei viszont változatlanok maradtak.

Az augusztusi inflációs adatra még egy kicsit várni kell, de a kölcsönkondíciók ismertek. Amennyiben hiteligénylés előtt állsz, mindenképpen jó hír, hogy a kamatcsökkentés még csak most kezd beindulni, így várhatóan nagyobb mértékű mérséklések is lesznek. Ráadásul a legolcsóbb konstrukció árát is csökkentették a bankok. Most éppen a legkedvezőbb ajánlat 8,27 százalékos THM mellett kínál hitelt.