Jövőre lényeges változás jön az otthonteremtési támogatások területén. A legjelentősebb változást a CSOK Plusz bevezetése jelenti. Erről már szakaszosan jelentek meg információk, azonban a teljes szabályozás nem volt ismert. Most viszont már rendelkezésre áll a tervezet, amiből minden fontos információt megtudhatunk, így az eddigi vak foltokat és számtalan kérdőjelet tisztázza. Mutatjuk, hogy mi mindent tudtunk meg!

Így fog kinézni a CSOK Plusz a gyakorlatban

A CSOK Plusz felhasználása széleskörű: igényelhető lakásvásárlásra, építkezésre, meglévő ingatlan bővítésére, illetve a lakás vásárlással egyidőben kezdett bővítésre. A sima CSOK-hoz képest nem lesz különbség abban, hogy a támogatott hitelt használt vagy új lakásra igényeljük – legalábbis a megjelent tervezet szerint. Ez azt jelenti, hogy mindkét típusú ingatlan esetén megegyezik az igényelhető összeg. Mindazonáltal a felújítás és a korszerűsítés nem szerepel a felhasználási célok között.

Az újonnan bevezetett konstrukció szintén egy támogatott hitel lesz. A kölcsön összegét az határozza meg, hogy a családnak hány gyermeke van:

- Ha a párnak nincs gyermeke és egy babát vállal, akkor a kölcsön összege maximum 15 millió forint lehet.

- Ha a gyermektelen pár két babát vállal, akkor akár 30 millió forintot is igényelhetnek. Ugyanezen összeg vonatkozik arra a családra is, aki meglévő gyermeke mellé egy babát vállal.

- Ha a párnak nem volt gyermeke és három babát vállal, akkor a támogatott kölcsönszeg legfeljebb 50 millió forint lehet. Ez az összeg érvényes azokra a családokra is, ahol a meglévő gyermek mellé még két babát vállalnak. Szintén ez az összeghatár illeti meg azokat a házaspárokat, akiknek legalább két gyermeke van és még egy babát vállalnának.

A tervezetből látható, hogy a CSOK Plusz feltétele a gyermekvállalás. Ugyanakkor annak sem kell aggódnia, akinek már van gyermeke, ezt is figyelembe veszik a vonatkozó összeghatár megállapításakor.

A kölcsön futamideje 10 és 25 év közötti lehet. Az igénylés első évében csakis a kamat fizetése szükséges. A tőkerész csak a futamidő második évétől fizetendő. (A tervezet szerint láthatólag ez minden adósra fog vonatkozni. Ez azt jelenti, hogy hiába szeretnéd a teljes törlesztőrészletet (tőkerész+kamat) fizetni, nem lesz erre lehetőség.)

Többféle kedvezményben részesülhetünk

A CSOK Plusz egy kamattámogatott konstrukció, avagy a hitel igénylőjének legfeljebb 3%-os kamatot kell az összeg után fizetnie. Az első vállalt gyermek megszületésével a visszafizetési kötelezettség felfüggeszthető egy évig. A második gyermek születésével kezdődően minden gyermekkel 10-10 millió forinttal csökken a visszafizetendő összeg. A fennálló tartozás tekintetében csakis azokat a gyermekeket veszik figyelembe, akik a futamidő alatt születnek meg.

Mik a CSOK Plusz igénylésének a feltételei?

A 2024. január 1-jétől elérhető konstrukció kizárólag a házaspárok számára érhető el. Tehát hiába van az egyedülállóknak és élettársaknak gyermeke, ők nem jogosultak a konstrukcióra. A házaspár hölgy tagjával szemben ráadásul van egy olyan feltétel is, hogy ne töltse be a 41. életévét. Ez viszont még odébb van: 2025. decemberének végéig az idősebb hölgyek is jogosultak a támogatott hitelre. Ekkor viszont fontos feltétel, hogy a magzat betöltse a 12. hetet. A kölcsön igénylésének feltétele a legalább egy gyermek vállalása is.

Emellett a házaspár mindkét tagjával szemben követelmény, hogy

- büntetlen előéletűek legyenek,

- ne legyen 5 ezer forintot meghaladó köztartozásuk és

- hitelképesek legyenek.

Szintén csak a pár egyik felével szemben írta elő a szabályalkotó a legalább 2 éves TB jogviszony fennállását. Az is az előírások között szerepel, hogy a hitelben mindkét félnek kötelezően szerepelni kell. Emellett pedig más személy adósként vagy adóstársként nem vehet részt az ügyletben.

A nagy kérdés: milyen ingatlanra igényelhető a hitel?

Amennyiben a házaspár első lakásának megvásárlására készül, akkor az ingatlan értéke legfeljebb 80 millió forint lehet. Más esetben a határösszeg 150 millió forint. Az ingatlan forgalmi értéke maximum 20 százalékkal múlhatja alul vagy felül a vételárat. Ez szintén a kiskapuk kijátszása ellen lett bevezetve.

De ki számít első közös lakásszerzőnek? Ide azok a házaspárok sorolandóak, akik az otthonteremtésre vonatkozó hitelkérelmük beadásakor vagy azelőtt nem rendelkeztek Magyarországon ugyanazon lakásban tulajdonjoggal, illetve erről nyilatkozatot is tesznek. Ez azt jelenti, hogy külön-külön rendelkezhettek már lakással, de együtt nem.

Ugyanakkor nem csak emiatt lényeges, hogy a szóban forgó ingatlan első lakás-e. Ha nem minősül első lakásnak az az ingatlan, amire a kölcsön igénylésre kerül, akkor a meglévő ingatlan forgalmi értékénél magasabbnak kell lenni az új lakás vételáránál. Amennyiben a közös lakás 2 éven belül eladásra került, akkor annak eladási árát kell meghaladnia az új ingatlan vételárának.

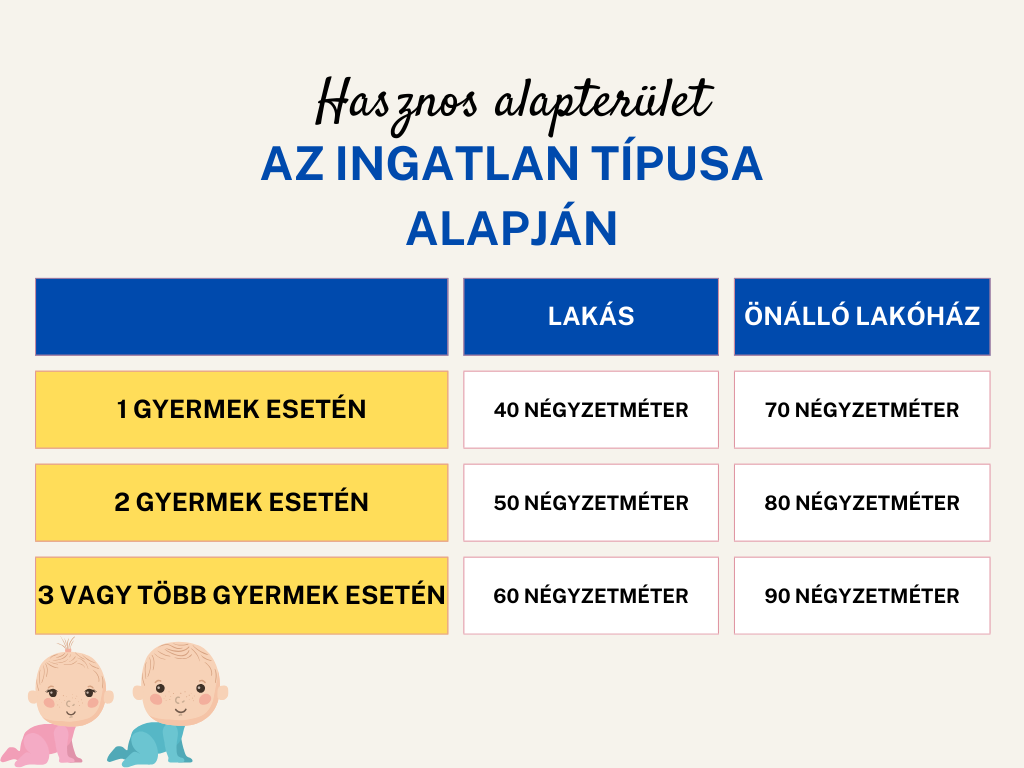

Ahogyan a CSOK-nál, úgy a CSOK Plusz esetén is meg van határozva, hogy mekkorának kell lennie a hasznos alapterületnek. Itt az a fontos, hogy az adott ingatlan önálló ház vagy többlakásos lakóépületen belüli lakás.

Ki a gyermek?

Gyermeknek számít a vér szerinti és az örökbefogadott gyermek is. A CSOK Plusz igénylésekor a gyermek életkora nem haladhatja meg a 25. életévet. Nem érvényes ez az előírás, ha a gyerek megváltozott munkaképességű. Az a magzat is a gyermekek kategóriájába sorolandó, amely betöltötte a terhesség 12. hetét. Ha az igényléskor már megvolt a magzat, az nem számít meglévő gyermeknek, vele teljesíthető a gyermekvállalás feltétele.

A gyermekvállalás határideje egy gyermek esetén 4 év, két gyermek esetén 8 év, három gyermeknél pedig 10 év. Gyermekkel nem rendelkező pár maximum 3 babát, egy gyermekes házaspár legfeljebb kettő babát, valamint a kettő vagy több gyermekes család maximum egy babát vállalhat.