Amennyiben 5000 fő feletti településen tervezzük családos életünket, akkor érdemes utánanézni, hogy milyen támogatások vehetőek most igénybe. Ezek a konstrukciók szinte évről-évre változnak, így fontos tudni, hogy milyen feltételekkel és lehetőségekkel nézünk szembe 2025-ben. A Babaváró vagy munkáshitel dilemmájáról már korábban írtunk, úgyhogy most a CSOK Plusz konstrukcióját érintő változásokat vesszük sorra. Ha a közeljövőben szeretnél családot alapítani, akkor mindenképp tarts velünk!

CSOK Plusz: ezek az alapok

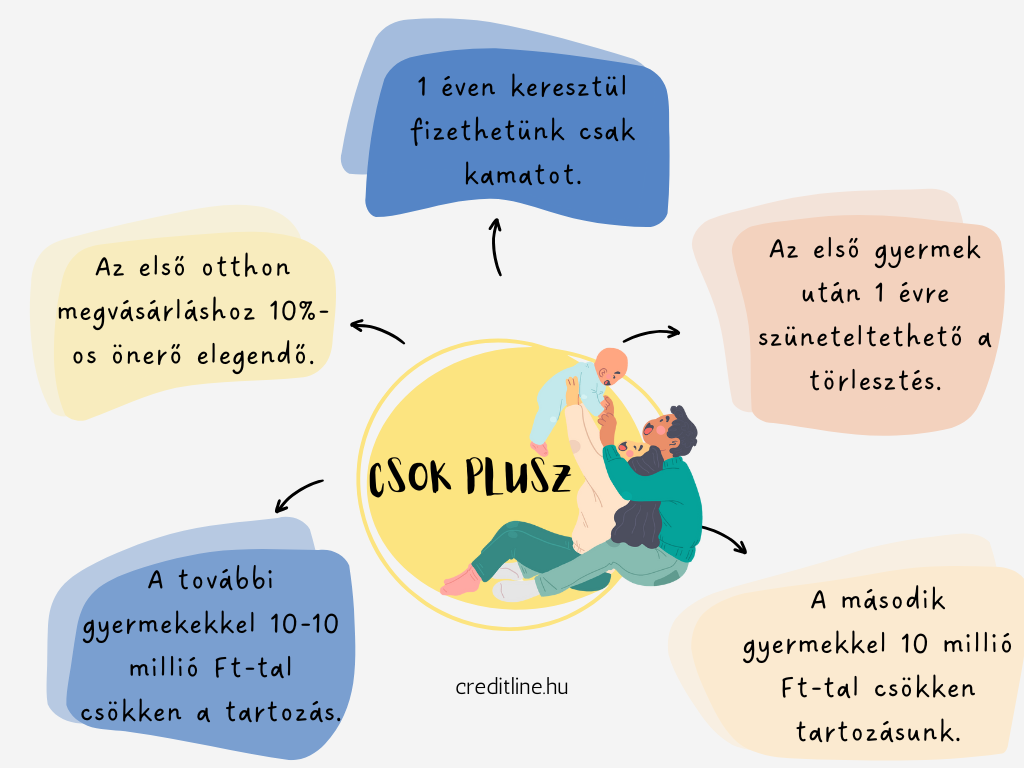

A CSOK Plusz lényegében egy kamattámogatott hitelkonstrukció, ahol a támogatás mértéke a vállalt gyermekek számától függ. A kölcsön kamata legfeljebb 3% lehet, futamideje pedig 10-25 év között választható. Ez már önmagában is jól hangzik, de a konstrukcióhoz egyéb kedvezmények is társulnak:

- Az igénylést követően van arra lehetőségünk, hogy 1 éven keresztül csak kamatot fizessünk, tőkét nem. Ezzel sokkal kevesebbet kell egy évig havonta törlesztenünk.

- A CSOK Plusz igénylését követően az első gyermek megszületésével 1 évre felfüggeszthetjük a tartozásunk fizetését.

- A második baba megérkezésével a tőketartozásunkból 10 millió forintot enged el az állam.

- A további gyermekek születésével pedig gyermekenként 10 millió forinttal csökken tartozásunk.

- A család első közös otthonának megvásárlásához pedig 10% önerőre nyújt lehetőséget. Ez jellemzően 20% szokott lenni, így a konstrukció ebből a szempontból is rendkívül előnyös lehet.

A CSOK Plusz tehát nem nyújt vissza nem térítendő támogatást. Mindazonáltal a második gyermektől kezdve járó 10 millió forintos hitelelengedés még előnyösebb is lehet, mint a korábbi CSOK konstrukció támogatása. Emellett pedig azt is fontos tudni, hogy a preferált kistelepüléseken a falusi CSOK mellé igényelhetjük a CSOK Pluszt is.

Milyen célokra igényelhetjük a konstrukciót?

Ha a születendő gyermekünk szobájához szeretnénk bevásárolni, netán a növekvő család miatt új autóra van szükségünk, akkor a Babaváró kölcsönt érdemes választani. Ennek az összege ugyanis bármire szabadon felhasználható.

Ezzel szemben a CSOK Plusz összegét kizárólag lakáscélokra használhatjuk fel. Ilyen lakáscél az első lakás vásárlása, építése, a család bővülése miatti lakás csere (azaz vásárlás vagy építés), továbbá a lakásbővítés.

Mekkora összegre lehetünk jogosultak?

A korábbi CSOK konstrukcióhoz képest a CSOK Plusz nem különbözteti meg a használt és az új ingatlan tekintetében a hitelösszeget. Az viszont megmaradt, hogy a kölcsön összege a gyermekek számától függ:

- 1 gyermek esetén 15 millió forintot,

- 2 gyermek esetén 30 millió forintot,

- 3 vagy több gyermek esetén 50 millió forintot igényelhetünk.

A gyermekek számánál figyelembe kell venni a meglévő gyermekeket is, azonban úgy nem igényelhetjük a kölcsönt, ha nem vállalunk legalább egy további gyermeket. A gyermekvállalás tehát az igénylés fontos feltétele.

Milyen feltételeket kell teljesíteni a CSOK Plusz igényléséhez?

A CSOK Plusz esetében előírás a házasság. További feltétel, hogy a feleség még ne töltse be 41. életévét. Átmenetileg viszont még azok a házaspárok is jogosultak a kölcsönre, ahol a feleség 41 éves elmúlt, de várandós.

Ahogyan korábban is hangsúlyoztuk, az igénylésnek feltétele a gyermekvállalás. Ugyanakkor fontos azt is tudni, hogy ez örökbefogadással is teljesíthető. A gyermekkel vagy gyermekekkel rendelkező családok tehát úgy is jogosultak lehetnek a CSOK Pluszra, ha egy gyermeket örökbe fogadnak.

Szintén hasznos információ lehet, hogy 2025. február 9-ig azok a családok is igényelhetik a támogatott kölcsönt, akiknek a gyermekük a 2023-as év végén koraszülöttként jött világra. Ehhez egy szakvélemény szükséges, amely tartalmazza, hogy a gyermeket 2024-re várták, azonban ennél korábban megszületett. Ezzel a CSOK Plusz igénylésére azon házaspároknak is lehetősége van, akik ezen a babán kívül már nem terveznek több gyermeket vállalni.

Milyen ingatlanokra igényelhető a CSOK Plusz?

A korábbi szabályokhoz képest újítás, hogy az ingatlan értéke maximalizálva van. Ez az első közös otthon esetében legfeljebb 80 millió forint lehet. Amennyiben továbbköltözésről vagy nagyobb ingatlanra váltásról van szó, a határ 150 millió forint.

A nem első lakásvásárlás esetén előírás, hogy az új lakásnak meg kell haladnia

- a korábbi, hiteligénylés leadásakor birtokolt lakás,

- több közös lakásnál a közös lakóhelyként legutóbb bejelentett lakás,

- közös lakóhely hiányában a nyilatkozatuk alapján legnagyobb forgalmi értékkel rendelkező lakás rájuk eső tulajdoni hányadának forgalmi értékét.

Ugyanez a szabály alkalmazandó a megelőző 2 éven belül utoljára elidegenített közös tulajdonú lakása eladási árából, ingyenes átruházás esetén forgalmi értékéből, a lakóépület lebontása esetén az ingatlan azt megelőző forgalmi értékéből az igénylők tulajdoni hányadára esett rész összegére.

Amennyiben pedig építkezni szeretnénk, akkor érdemes lehet a Nemzeti Mintaterv Katalógust nézegetni. A CSOK Plusz szabályai szerint a kölcsön összegét telekvásárlásra nem használhatjuk fel.

Ezzel legyünk még tisztában

A konstrukció összegéből vásárolt ingatlannal kapcsolatban van néhány dolog, amire mindenkinek érdemes odafigyelnie. Ezek közül talán az a legfontosabb, hogy az állam javára történő jelzálogjog bejegyzés, valamint elidegenítési és terhelési tilalom alatt a CSOK Plusz szerződésében szereplő feltételeket végig teljesíteni kell.

Ilyen például a bentlakási kötelezettség, de ide sorolhatóak az ingatlan eladására és lebontására vonatkozó szabályok is. Sőt, az érintett ingatlan futamidő alatti használatának átengedése is tilos. Ugyanakkor érdemes azzal is tisztában lenni, hogy a konstrukcióval érintett ingatlanok esetén a jelzálogjog, illetve az elidegenítési és terhelési tilalom csupán 10 évig tart.