Habár a jegybank már kétszer is csökkentette 100 bázisponttal az irányadó kamatot, a bankok által kínált hitelek kamataiban ez még csak mérsékelten érezteti hatását. Július elejével három olyan bank volt, aki csökkentette a személyi kölcsönei és a lakáshitelei kamatát, azonban a legnagyobb vágás is mindössze 0,51 százalékot tett ki. A kamat szintje fontos szempont a hitelfelvételnél, hiszen nem mindegy, hogy mennyt fizetünk vissza a kölcsönvett összegért.

A referenciamutatókban már érezhető a mérséklődés

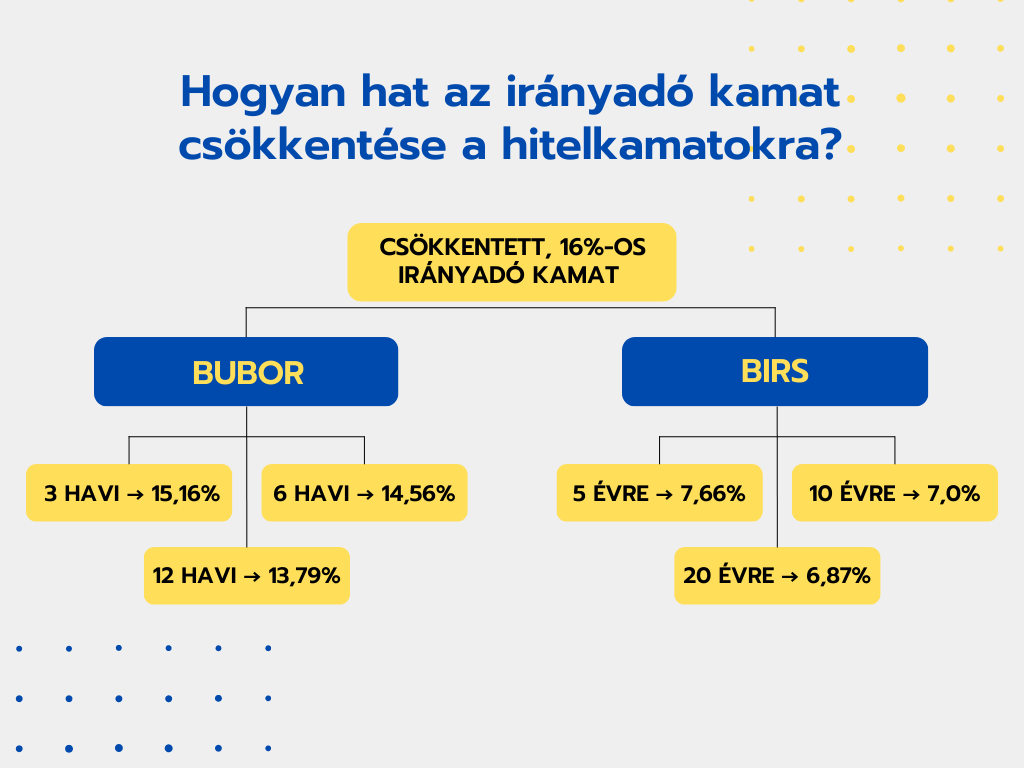

A Magyar Nemzeti Bank utóbbi két kamatdöntő ülésén 1-1 százalékkal csökkentette az irányadó kamat szintjét, ami így jelenleg 16 százalékon áll. Ez hatással volt a bankközi kamatokra is:

- a 3 hónapos BUBOR értéke 16,02-ről 15,16 százalékra,

- a 6 hónapos BUBOR értéke 15,61-ről 14,56 százalékra,

- a 12 hónapos BUBOR értéke pedig 14,69-ről 13,79 százalékra csökkent.

A másik pénzügyi referenciamutató, a BIRS értékében is szemmel látható a mérséklődés:

- 5 évre 9,09-ről 7,66 százalékra,

- 10 évre 8,13-ról 7,0 százalékra,

- 20 évre pedig 7,98-ról 6,87 százalékra esett vissza július elején.

A kamat csupán minimálisan csökkent

Az irányadó kamat és a referenciaértékek csökkenése azonban most még csak minimálisan kedvez a banki ügyfeleknek. Számos olyan nagybank van, ami a jegybank kamatvágásait még nem építette be saját árazásába. Viszont akad olyan is, amelyik már több esetben is változtatta a kamatokat. Az is látható, hogy az MNB első kamatcsökkentése erősebb hatást váltott ki a bankok körében, mint a június végi.

Július elején az OTP Bank két hiteltípusnál csökkentette a kamatokat: a szabad felhasználású jelzáloghitelek kamatát egyetemlegesen 0,5 százalékkal vette visszább, valamint néhány személyi kölcsön esetében 0,16 és 0,45 százalékos csökkentést eszközölt.

A K&H Bank is belépett a kamatcsökkentők körébe, ugyanis a végig fix lakáshiteleknél körülbelül 0,5 százalékos mérséklést hajtott végre. Volt olyan konstrukció is, ahol a csökkentés mindössze 0,05 százalékos volt.

Ezen felül még az Erste Bank változtatott a kínált kölcsönök árain. Bizonyos fogyasztóbarát személyi kölcsön esetében a kamat 0,38–0,45 százalékkal lett alacsonyabb. Ennél kisebb mértékű volt a kamatvágás a lakáshiteleknél, ott ez 0,04–0,12 százalékot tett ki.

Ez még kevés lesz a hitelpiac feltámasztásához

Az eddigi kamatcsökkentések még egyelőre kevésnek bizonyulnak a hitelkereslet fellendítéséhez. A jegybank nemrég publikált, a kamatvágások hatását még nem tartalmazó májusi statisztika alapján a személyi kölcsön húzza felfelé egyedül a piacot. A lakáshitelek továbbra is zuhanásban vannak, de a Babaváró igénylések is elapadtak. Lényegi növekedés egyedül a szabad felhasználású jelzáloghiteleknél ment végbe.

Korábban is írtunk róla, hogy a decemberi hajrá után a Babaváró hiteligénylések nagyban visszaestek. Ehhez társult a lakáshitelezés bezuhanása is, ugyanis az államilag támogatott konstrukciót gyakran a piaci lakáshitelükhöz igénylik önrészként a párok.

A lakáshitelek feléledésének egyelőre még nincsenek látható jelei. A szezonálisan kiigazított adatok szerint a lakáscélú hitelszerződések összege 44,8 milliárd forint volt májusban. Ez nem sokkal alacsonyabb, mint áprilisban, viszont jócskán kevesebb, mint tavaly. Ehhez hozzájárul az is, hogy a 2022 tavaszán a kedvező feltételek mellett igényelhető zöld hitelek miatt nagyban megugrott a kereslet. Ha ezt figyelmen kívül hagyjuk, akkor is 100 milliárd forint körüli hitelfolyósítás ment végbe havonta tavaly és azelőtt. Ennek most a felét sem érik el az igénylések. (A szezonálisan nem kiigazított adatok 49,4 milliárd forintos újszerződés volument mutatnak. Ez 10,6 milliárd forintos bővülés, viszont kevésbé reálisan tükrözi a tényleges piaci helyzetet.)

A személyi kölcsön megtartotta szintjét: a májusi hitelösszeg 40 milliárd forint körül alakult, ami majdnem hogy megfelel az elmúlt havi szintnek. Ráadásul ez az a hiteltípus, ahol a legkisebb a csökkenés az előző évihez viszonyítva. A személyi kölcsönök a drágább hiteltípusokhoz sorolhatóak, ugyanis az átlagos hitelköltség-mutatójuk 19,45 százalék. Ez 0,2 százalékkal emelkedett májusban. Ugyanez a lakáscélú hiteleknél átlagosan 10,35, a szabad felhasználású jelzáloghiteleknél 10,22 százalék volt májusban.