Az életbiztosítás kapcsán a legtöbben arra asszociálnak, hogy egy súlyosabb baleset vagy haláleset során a biztosító fizet a családnak egy bizonyos összeget. Ezt a típust kockázati biztosításnak hívják, azonban létezik olyan formája is, ami befektetésként szolgálhat. A megtakarítási életbiztosítás hozzájárulhat hosszú távú céljaink eléréséhez, mint például az otthonteremtéshez vagy az időskori anyagi biztonság megalapozásához. De kinek és mikor éri meg ezt a típusú biztosítást választani? Cikkünkből megtudhatsz most minden hasznos információt!

Az életbiztosítás szolgálhat befektetésként is?

A megtakarítás a pénzügyi tudatosság egyik legfontosabb alapja: segíthet a váratlan kiadások fedezésében, céljaink elérésében és megalapozhatja az anyagi biztonságunkat. Azt viszont sokan nem tudják, hogy ezt nem csak az olyan hagyományos megtakarítási formákkal érhetjük el, mint az állampapír, a befektetési alap, a részvény vagy éppen a kötvény.

Az életbiztosítás is ugyanolyan kiváló megoldás lehet, hiszen bizonyos esetekben nemcsak anyagi segítséget biztosít, hanem megtakarítási funkcióval is rendelkezik. Az előbbi azt jelenti, hogy halál, baleset, betegség vagy rokkantság esetén térít saját magunk vagy családunk számára. Ez pedig általában olyan nagyobb összeget jelent, amely segíthet a temetési költségek finanszírozásában, vagy az orvosi ellátások, kezelések vagy gyógyszerek finanszírozásában.

Gyakran hallani kifogásként, hogy ez csak a családfenntartóknak hasznos, azonban ez egyáltalán nem igaz. Nehezebb időszakok bármikor jöhetnek az életben, függetlenül attól, hogy fiatalok, idősek, családosok vagy egyedülállók vagyunk, így a megtakarítási életbiztosítás mindenkinek ajánlott.

Ráadásul nem kell vagyonokat befektetnünk, már havi pár ezer forinttal is elindíthatjuk a befektetést. Szintén előnye, hogy a biztosítótársaságok jellemzően hűségbónuszokkal jutalmazzák az ügyfeleket, amelyet díjfizetés során extra jóváírás formájában élvezhetünk.

Az életbiztosítás két típusa: a vegyes és a unit-linked

A hagyományos, vagyis vegyes életbiztosítás díja általában magasabb, mint a kockázati életbiztosításé. Ennél a típusnál a biztosító különféle értékpapírokba helyezi a befizetett pénzünket. A lejáratkor a hozammal növelt összeget kapjuk meg. Amennyiben viszont a futamidő során bekövetkezett haláleset, baleset, betegség vagy rokkantság, akkor az összeghez mi vagy szeretteink juthatnak hozzá. Az életbiztosítás ezen típusának hozama rendszerint alacsonyabb, azonban kisebb kockázatot is vállalunk.

A másik típus a unit-linked, azaz befektetési egységekhez kötött életbiztosítás, ami a klasszikus biztosításhoz képest egy rugalmasabb rendszer. Ez azt jelenti, hogy szabadabban dönthetünk a vállalt kockázat és az elérhető hozam tekintetében. A biztosítótársaságok jellemzően 10-20 különféle kockázatú és befektetési stratégiát alkalmazó eszközalappal kecsegtetnek, amiből igényeink szerint alakíthatjuk ki a számunkra optimális portfóliót. A unit-linked biztosításoknál magasabb hozamra tehetünk szert, azonban nagyobb kockázatot kell vállalnunk mellé, ugyanis nincs hozamgarancia. Erről az MNB tájékoztatójában olvashatunk részletesebben.

Mit is jelent tehát ez a megtakarítás szempontjából?

- A klasszikus megtakarításos biztosítások alacsonyabb kockázattal, így alacsonyabb (fix vagy garantált) hozammal rendelkeznek.

- A befektetési egységhez kötött életbiztosítás esetén nincs garantált hozam, de kedvező piaci feltételek esetén jelentős nyereséghez juthatunk.

Milyen előnyei vannak?

A megtakarítási életbiztosítás számos előnnyel rendelkezik. Ezek közül talán az egyik legfontosabb, hogy haláleseti térítést is tartalmaz. Függetlenül attól, hogy mennyit fizettünk a futamidő során, a biztosító ilyen esetben az egész szerződéses összeget kifizeti. Ezen felül szintén előnyös lehet

- a rokkantsági térítés,

- a számos lehetőség kockázat és hozam tekintetében,

- az adómentes örökölhetőség,

- a havi néhány ezer forintos befizetés.

Melyik biztosítást érdemes választani?

A számunkra megfelelő életbiztosítás kiválasztásához több szempontot is szem előtt kell tartani. Vegyük sorra ezeket:

- Mik a nagyobb jövőbeli céljaink? Lehet akár lakásvásárlás, időskori anyagi biztonság megteremtése vagy bármi más.

- Mennyi időre tudjuk/szeretnénk lekötni a pénzünket? Rövid, néhány éves vagy hosszabb, akár 10-20 éves időtávra?

- Mekkora kezdő összeggel szeretnénk beszállni? Mekkora összeget tudunk/szeretnénk havonta erre szánni?

- Mekkora kockázatot vállalunk? Inkább az alacsony kockázat felé hajlunk, vagy hajlandóak vagyunk nagyobb kockázatot is vállalni?

- Mennyire lényeges a befektetés időtartama során a biztosítási védelem?

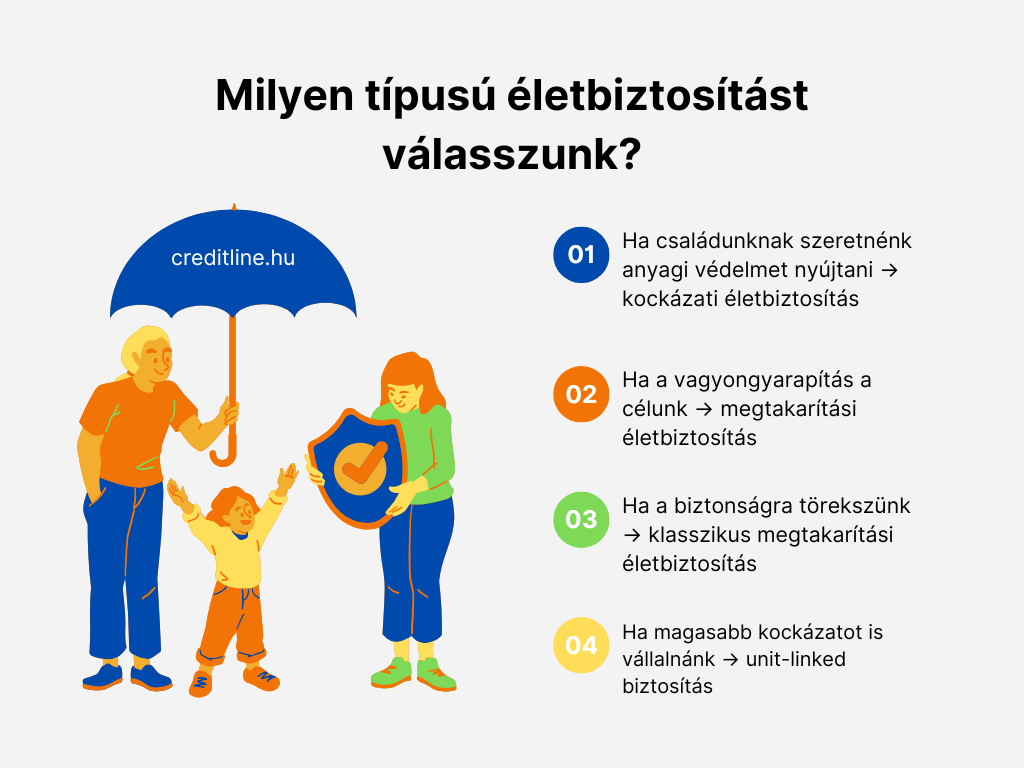

Amennyiben családunknak szeretnénk anyagi védelmet nyújtani, akkor érdemes lehet a kockázati életbiztosításban gondolkozni. Ha viszont inkább vagyongyarapítási cél mellett szeretnénk védelmet élvezni, akkor a megtakarítási életbiztosítás valamelyik típusát érdemes választani. Ezen belül is ha inkább a biztonságra törekszünk, akkor a klasszikus formája lehet a jó döntés. Míg ha magasabb kockázatot is hajlandóak vagyunk vállalni a magas nyereség érdekében, akkor a unit-linked termékek között célszerű körbenézni.

Melyik biztosítótársaságot válasszuk?

Az életbiztosítás kiválasztása komoly döntés, ugyanis hosszú távon befolyásolhatja pénzügyi helyzetünket. Az ideális konstrukció megfelel az igényeinknek és elvárásainknak, illetve élethelyzetünknek is. Hazánkban a legtöbb biztosító tart megtakarítási életbiztosítást termékkínálatában. Érdemes egyszerre több helyről is ajánlatot kérni, majd csak azok összehasonlítását követően dönteni.

A legtöbb társaságnál már online is kérhetünk ajánlatot, így kényelmesen elindíthatjuk a folyamatot. Ha viszont tanácstalanok vagyunk a döntés kapcsán, hasznos lehet független pénzügyi tanácsadó segítségét kérni.