Az életbiztosítás lehetőségéről feltehetőleg mindenki hallott már. Ahogyan azt is jól tudjuk, hogy pénzügyi védelemmel szolgálnak a váratlan, nem szerencsés élethelyzetekben. Az életbiztosításoknak azonban van egy olyan változata, amiről jóval kevesebb szó esik. Ez a unit-linked biztosítás vagy más néven a befektetési egységhez kötött biztosítás. Ebben az útikalauzban végigveszünk minden fontos információt ezen biztosítás kapcsán, kezdve a céljától, a működésén át, egészen a lehetséges költségein.

Mi az a unit-linked biztosítás?

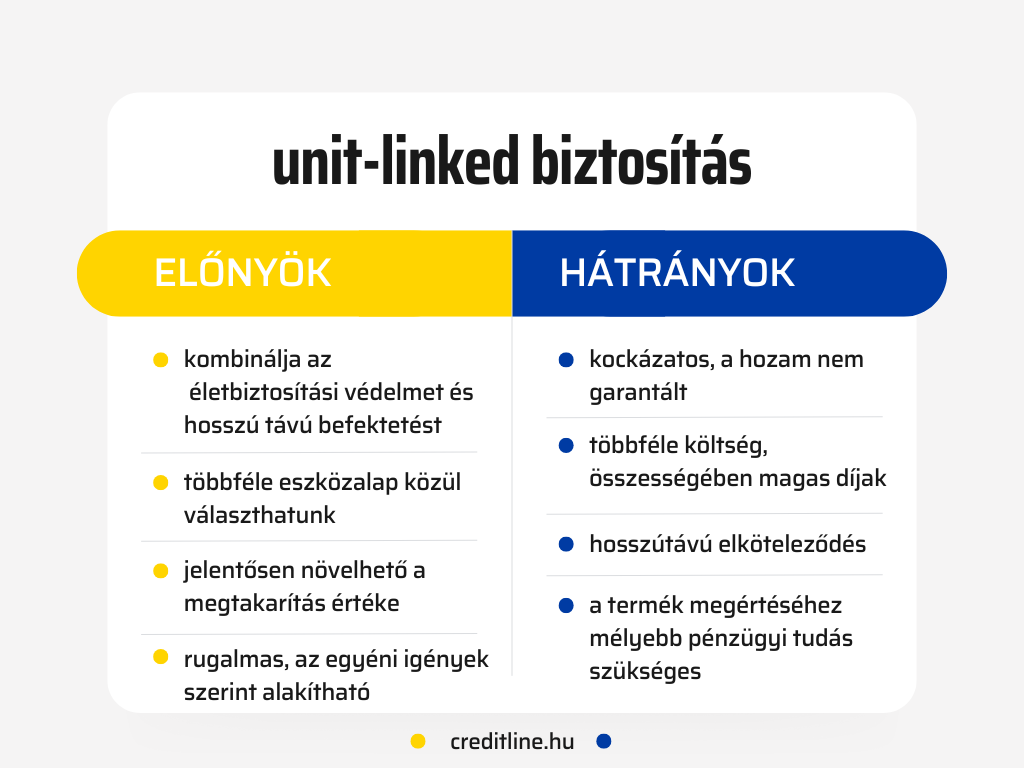

A unit-linked vagy más néven befektetési egységhez kötött biztosítás az életbiztosításoknak egy fontos, ám keveset emlegetett csoportját jelöli. Ez egy olyan biztosítási forma, ami a biztosítás védelmét kombinálja a hosszú távú megtakarítással. A két említett jellemzőjéből adódóan megfelelő használat mellett akár két legyet is üthetünk egy csapásra: a biztosítást és a befektetést is letudhatjuk egyszerre.

A konstrukció esetében az ügyfél eldöntheti, hogy csak egyszer, a futamidő elején, vagy minden hónapba kívánja fizetni a megtakarítási összeget. A unit-linked biztosítások azon az elven alapulnak, hogy az ügyfél által befizetett díjakat egy befektetési alapokhoz hasonló eszközalapba helyezik. Ebből kifolyólag a szerződés lejáratkori, esetleg haláleseti kifizetés mértéke a választott alap hozamától függ. Ez tovább is visz ahhoz a gondolathoz, hogy maga a szerződő fél választja ki, hogy milyen eszközalapba szeretné a pénzét helyezni. Ezt a döntést általában a kockázat és a potenciális hozam befolyásolja.

Miben más, mint a hagyományos életbiztosítás?

A hagyományos életbiztosítás egy kiszámítható, kockázatmentes megtakarítási formának számít. A biztosítót terheli a befektetés kockázata, a kifizetés pedig a szerződés szerint történik. A unit-linked biztosítások esetében viszont jóval nagyobb kockázatot vállal az ügyfél. Ez esetben a megtakarítás értékét a választott eszközalap teljesítménye határozza meg. Ha az alap jól teljesít, akkor jól járunk. Ha nem, akkor bukunk. Éppen ezért a befektetési egységhez kötött biztosításnál nincs garantált hozam. Ez a biztosítás azonban kedvező piaci körülmények esetén magasabb hozammal kecsegtet.

A unit-linked biztosítás tehát elsősorban azoknak ajánlott, akik szeretnék kihasználni az életbiztosítás nyújtotta védelmet, miközben hajlandóak nagyobb kockázatot is vállalni egy későbbi nagyobb hozam reményében.

Unit-linked biztosítás ≠ befektetési alap

A befektetési egységhez kötött biztosításokat gyakran hasonlítják a befektetési alapokhoz. De miért? Mert látszólag a vegyes életbiztosítások és a befektetési alapok előnyeit egy csomagban kínálják. Tény, hogy elsőre ránézésre sok hasonlóságot fedezhetünk fel.

Melyek ezek? Mindkét konstrukciónál – gyakran ugyanazokhoz a vállalatokhoz tartozó – vagyonkezelők kezelik a befektetéseket, majd azok értékét befektetési egységekben tartják nyilván. Ez minden esetben egyéni számlákon történik. A biztosításnál tehát akár naponta is figyelhetjük a befektetési egységeink árfolyamváltozását.

És mik a különbségek? Elsősorban az, hogy ezen biztosítások jellemzően 10-20 éves időtávot ölelnek fel, míg egy befektetési alapot többnyire nem tartanak eddig a befektetők. Ha a futamidő vége előtt szeretnénk pénzünkhöz jutni, azaz visszavásárolnánk, akkor a befektetett összeget nem kapjuk vissza teljes egészében. Arról nem is beszélve, hogy egy unit-linked biztosítás költsége jóval nagyobb, mint a befektetési alapok díja.

Az összehasonlítás célja nem annak eldöntése, hogy melyik a jobb és melyik a rosszabb. Sokkal inkább azt mutatja meg, hogy a unit-linked biztosítás más célt szolgál, mint a befektetési alap.

Egyszeri díjas vs. folyamatosan fizetendő biztosítások

A befektetési egységhez kötött biztosítás díjfizetése szerint két típust különböztetünk meg: az egyszeri díjas és a folyamatosan fizetendő konstrukciót. A biztosítás működése megegyezik, a díjfizetés rendezésében van csak különbség.

Az egyszeri díjas biztosítások esetében értelemszerűen csak egyszer, a szerződés megkötését követően szükséges befizetni a díjat. Ez jellemzően nagyobb, 100-200 ezer forint közötti összeget jelent. Ezt a biztosító a választott eszközalapba fekteti. A biztosítás rugalmassága révén viszont arra is lehetőséget teremt, hogy havi, negyedéves, féléves vagy akár éves díjfizetést válasszon az ügyfél. Ebben az esetben a szerződő folyamatos gyűjtögeti össze a megtakarítást, azaz nem kell hozzá jelentősebb indulótőke.

Ezen felül pedig általában arra is van lehetőség, hogy egyszeri, rendkívüli összegeket is befizessen az ügyfél. Amennyiben ez nagy összegben történik, akkor elképzelhető, hogy az ügyfél számláján prémiumot (vagyis többletdíjat) írnak jóvá.

Ezek a unit-linked biztosítás költségei

A unit-linked biztosítások népszerűségét kissé megakasztja bonyolult díjstruktúrája. Ezeket a biztosításokat ugyanis többféle, relatíve bonyolult költségek terhelik. A főbb költségtételeket az alábbiakban foglaltuk össze:

- Eladási és vételi árfolyam különbsége: A biztosítók gyakran a befektetési egységekre vonatkozóan meghatároznak egy vételi és egy eladási árfolyamot. Működése alapján olyan, mintha az ügyfél a szerződéskötéskor befektetési egységeket vásárolna. Ezeket az egységeket pedig a biztosítók a szolgáltatás nyújtásakor visszavásárolják. Értelemszerűen ez eladási árfolyam a magasabb, azaz a díjból egy meghatározott részt levonnak.

- Levonás a kezdeti költségeknél: A kezdeti költség azért fontos, mert ebből finanszírozza a biztosító az ügyfélszerzés költségét. A kezdeti befizetések valamekkora részét kezdeti egységként tartják nyilván. Ebből pedig egyéb egységtől eltérően költségrészt vonnak le. A levonás általában év elején történik és akár 10 éves időtartamra is vonatkozhat.

- Adminisztrációs költség: Az adminisztrációs vagy kezelési költség fix összegű, mértéke akár évente, az infláció mértékétől függően változhat.

- Alapváltási díj: Amennyiben az ügyfél szeretné átrendezni a befektetés összetételét, akkor ezért díjat számíthatnak fel. Van, ahol már az első alkalommal az ügyfélre terhelik, de jellemző a második vagy harmadik alkalom utáni megfizettetés is. A díj mértéke is változó: lehet fix költség, de az áthelyezett összeg százalékában is megállapíthatják.

- Biztosítási kockázati díj: A biztosítási kockázatért is számítanak fel díjat, aminek mértéke két tényezőtől függ. Egyrészt meghatározzák a szerződés egyedi jellemzőit, másrészt pedig a halálesetre vonatkozó fedezet mellé kért kiegészítő biztosítást. Az eszközalapok éves bruttó hozamában nem szerepeltetik a kockázati díjat, ez utána vonódik csak le. Azt is fontos tudni, hogy a kiegészítő biztosítások díja többnyire fix, míg a halálesetre vonatkozóé „mozgó”. Utóbbit az eszközalapokban lévő összes egység aktuális értéke határozza meg.

A szerződési feltételek között a biztosítók mindig feltüntetik a felmerülő költségeket. Ugyanakkor az ügyfelek ezek tényleges értékét gyakran csak akkor realizálják, amikor leszerződtek, vagy amikor megkapják az egyenlegértékesítőjüket. Mielőtt belevágnánk egy ilyen hosszú távú megtakarításba, mindig tájékozódjunk a felmerülő díjakról és költségekről!

További fontos előnye: a rendszeres nyomonkövethetőség

A unit-linked biztosítás egyik fontos előnye a nyomonkövethetőségében rejlik. A biztosítónak minden évben egyszer írásban kell informálni arról az ügyfeleket, hogy hogy áll a megtakarítás. Ezzel kapcsolatban feltétel, hogy minden évben ugyanarra a napra vonatkozzon. A tájékoztató levelet a fordulónap utáni 15 napon belül szükséges megküldeni.

Ugyanakkor egy év hatalmas időtáv egy befektetés esetén, így ha van rá lehetőségünk, érdemes rendszeresen ellenőrizni a befektetési egységek árfolyamát. A biztosítótól is lehet tájékoztatást kérni, azonban ennek díja lehet. Ennél költséghatékonyabb megoldás lehet a biztosító honlapján, telefonos ügyfélszolgálatán vagy fiókjaiban személyesen tájékozódni.

Mielőtt egy ilyen hosszú távú és kockázatos pénzügyi döntésre adnánk a fejünket, érdemes informálódni a termék feltételeiről és költségeiről. További hasznos információkért pedig tekintsük át az MNB tájékoztatóját.