A tartósan magas infláció, az aszály, az eszközleértékelődések és a szabályozói környezet kihívásai ellenére megtartották stabilitásukat tavaly a nem banki intézményi befektetők. A Magyar Nemzeti Bank (MNB) tovább erősítette a fogyasztóvédelmi felügyeletét a biztosító, pénztár és tőkepiaci szegmens felett. Ezen felül központi kérdésként kezeli a fogyasztói tudatosság további fokozását – derül ki a jegybank nemrégiben közzétett Biztosítási, pénztári, tőkepiaci kockázati és fogyasztóvédelmi jelentéséből.

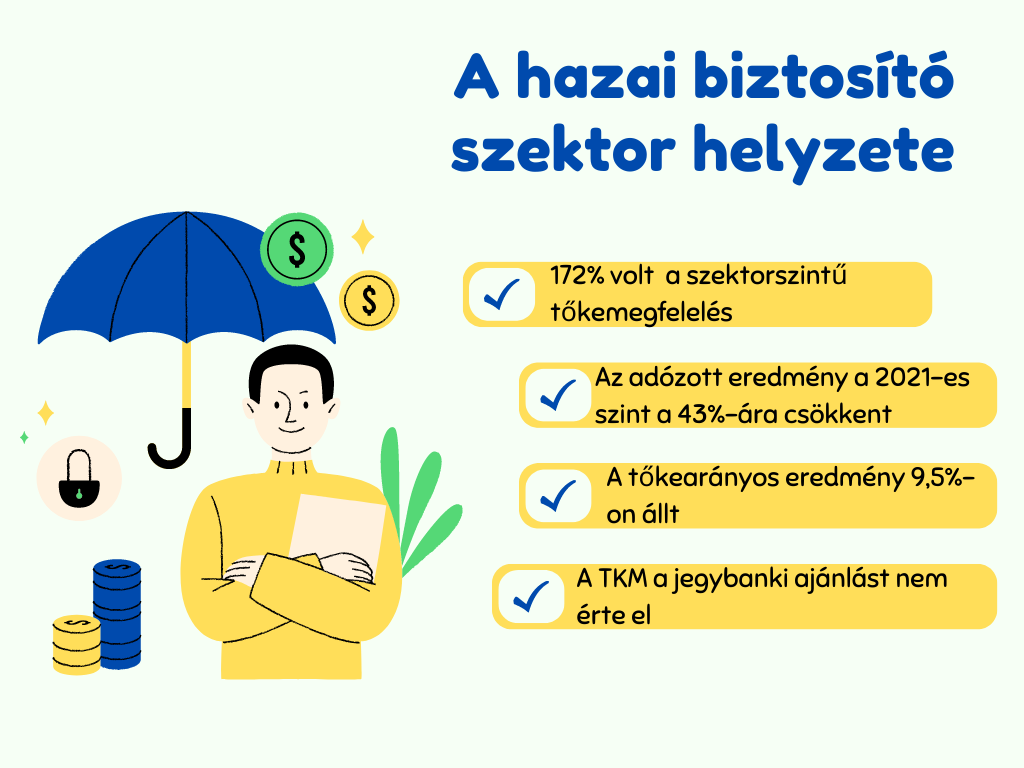

A hazai biztosító szektor helyzete

A biztosítási szegmens díjbevétele a tavalyi évben 7,4 százalékos növekedést produkált, ezzel elérve az 1 428 milliárd forintos bevételt. A fiókok megszolgált díjával összesen pedig 1 546 milliárd forintos éves bevételt jelent.

- A nem-élet ági díjbevétel – leginkább a casco, kgfb, valamint lakossági ls vállalati vagyonbiztosítások révén – 12,7 százalékos növekedést ért el a 2021-es évhez viszonyítva, az életbiztosításokból származó díjbevétel viszont csupán 1 százalékkal bővült. Utóbbi az egyszeri díjas konstrukciók csökkenésével magyarázható.

- A szerződésszám összesen 1,1 százalékkal emelkedett, ezen belül az élet ágban 1,5 százalékos visszaesés történt.

A legtöbb mutató pozitív képet fest

A tavalyi év végén a szektorszintű tőkemegfelelés 172 százalékon állt, ami a jogszabály által előírt mértéknek több mint a másfélszerese.

A biztosító szektor adózott eredménye a 2021-es szintnek a 43 százalékára esett viszont, ami első sorban az aszály- és pótadóhatásokkal indokolható. Ugyanakkor az intézmények jelentős része továbbra is nyereségesen működik.

A tőkearányos eredmény 9,5 százalékon állt meg év végén, habár ez a megelőző évi eredmény felét teszi ki, még így is pozitívnak számít, stabil összképet mutat.

Az életbiztosítások egy részénél a teljes költségmutató (TKM) a jegybank ajánlásában meghatározott limitet nem érte el 2022-ben. Ugyanakkor a TKM-ek a hozamkörnyezet emelkedésének következtében növekedtek.

“A nem életági termékek közül a kgfb 96 százalékos kombinált mutatója már jelentős kockázat, a mezőgazdasági piac gyakran 100 százalék fölé emelkedett kárhányada pedig a biztosítási tevékenységet veszélyezteti. 2022-ben a hazai biztosítók összes eszközeinek értékében 8,8 százalékos csökkenés történt, 2023 első negyedévében azonban a piaci korrekció hatására már emelkedés volt megfigyelhető”

olvasható az MNB jelentésében.

Az önkéntes pénztárak is stabilitást mutatnak

Habár számos kockázat terhelte a biztosító szegmenst a tavalyi évben, az önkéntes pénztárak így is megtartották stabilitásukat. Az önkéntes nyugdíjpénztári szektor portfoliójának kötvényleértékelődésének hatására az egyéni számlák egyenlege több mint 100 milliárd forinttal 1 598 milliárdra esett vissza. Ehhez az is hozzájárult, hogy a tagi kifizetések 31,9 százalékkal haladták meg tavaly az egy évvel korábbi szintet. Ez leginkább az egyösszegű nyugdíjszolgáltatások kifizetése és a kilépések miatt alakult így. Habár negatív hozammal zárta a szektor a tavalyi évet, a negyedik negyedévi pozitív hozamtrend idén az első negyedévben sem tört meg.

A tavalyi évben 117 milliárd forintra emelkedett a fedezeti tartalékon jóváírt tagdíjbefizetések összege. Ugyanakkor a megélhetési költségek megemelkedésének következtében visszaesett a hosszú távú megtakarítási hajlandóság az ügyfelek körében. Az önkéntes nyugdíjpénztárak veszteséges működési eredményénél ellenére a tartalékszint megfelelőnek számít a szegmensben.

Az egészség- és önsegélyező pénztárak mutatói kedvezően alakultak: növekedett a vagyon, a taglétszám, a tagdíjat fizetők részaránya és a szolgáltatások kifizetései is. Ez a szektor pozitív működési eredménnyel zárta a tavalyi évet.

Egyre több az MFO-t kínáló biztosító

A tavalyi évben további négy biztosító lakásbiztosítási terméke nyerte el a Minősített Fogyasztóbarát Otthonbiztosítás (MFO) minősítést. Ezzel az év végére már 11 biztosító kínált MFO termékeket, sőt idén már a K&H Biztosító is csatlakozott ehhez a körhöz. Díjbevétel alapon a lakásbiztosítási piac megközelítőleg 90 százalékánál érhetőek el a minősített termékek. Az elmúlt évben valamennyi biztosítói TKM nem érte el a jegybank ajánlásában meghatározott limitet.