A hitelfelvétel egy olyan pénzügyi döntés, ami rendkívül alapos megfontolást igényel. Egy kölcsön futamideje akár több tíz év is lehet, így hosszú távon befolyásolhatja anyagi helyzetünket. Az előkészületek során érdemes arra is gondolni, hogy milyen váratlan események merülhetnek fel, amelyek hátráltathatják kölcsönünk visszafizetését. Ebben a hasznunkra lehet a hitelfedezeti biztosítás, ami tehermentesíti a családunkat tragédia esetén.

De hogy van ez az államilag támogatott hitelek esetén? A CSOK és a Babaváró mellé is érdemes hitelfedezeti életbiztosítást kötni? Melyik formáját célszerű választani? Korábbi hiteleknél is jó lehet? A cikkben most ezekre a kérdésekre adunk választ.

Új célzott konstrukció várható a biztosítási piacon?

Magyarország kulturális és innovációs minisztere, Hankó Balázs azzal a kéréssel fordult a Magyar Bankszövetség és a Magyar Biztosítók Szövetsége (MABISZ) képviselőihez, hogy álljanak elő egy olyan kiegészítő konstrukcióval, ami a támogatott hitelek igénylői számára elérhető és valamilyen tragikus helyzet esetén nyújt segítséget. A miniszter azt is nevesítette, hogy milyen tragikus esetekre gondol:

- ha valamelyik vagy mindkét szülő elhalálozik, vagy

- valamelyik szülő tartósan keresőképtelen, rokkant lesz.

Ezek alapján az az egyezség született, hogy rövid időn belül a Magyar Bankszövetség és a MABISZ is konkrét kalkulációkkal és javaslatokkal áll elő.

A Babaváró és a CSOK mellé is kell hitelfedezeti biztosítás?

A hitelfedezeti biztosítás jelenleg több formában is elérhető a piacon. Ugyanakkor a pénzintézetek ezt a biztosítást feltételként is előírhatják olyan hosszabb futamidejű konstrukcióknál, mint például a jelzáloghitel.

Ekkor az igénylést háromféleképpen is megtehetjük:

- A hitelszerződés aláírásakor az adott pénzintézetnél hitelfedezeti biztosítást is kötünk.

- A kölcsön igénylését követően megkeressük a számunkra legszimpatikusabb biztosítót és ott írjuk alá biztosítási szerződésünket.

- Az életbiztosításunkat kiegészítjük a hitelfedezeti záradékkal.

A hitelfedezeti biztosítás többnyire igényelhető személyi kölcsön, Babaváró hitel és a jelzáloghitelek különféle típusai mellé. Jogosan merül fel a kérdés, hogy a támogatott konstrukciók mellé is érdemes-e ilyen biztosítást kötni. A válasz pedig egy egyértelmű igen. Legyen szó egy 11 millió forintos Babaváró kölcsönről vagy egy 50 millió forint összegű CSOK Pluszról, a váratlan események ugyanúgy utolérhetnek. Ha valami történik velünk és a családunknak kell visszafizetni a felvett összeget, netán a finanszírozott ingatlant veszítik el, az hatalmas terhet jelenthet számukra.

Milyen típusokkal rendelkezik a hitelfedezeti biztosítás?

Először azt is tisztázzuk, hogy mire is jó a hitelfedezeti biztosítás. A konstrukció célja, hogy a hiteligénylő halála, egy váratlan esemény miatt bekövetkező egészségkárosodás, rokkantság, munkanélküliség vagy tartós betegség miatti fizetésképtelenség esetén is ki tudjuk fizetni a felvett összeget. Ekkor ugyanis a biztosító átvállalja a fizetési kötelezettségünket. A biztosításnak két fő típusával érdemes megismerkedni.

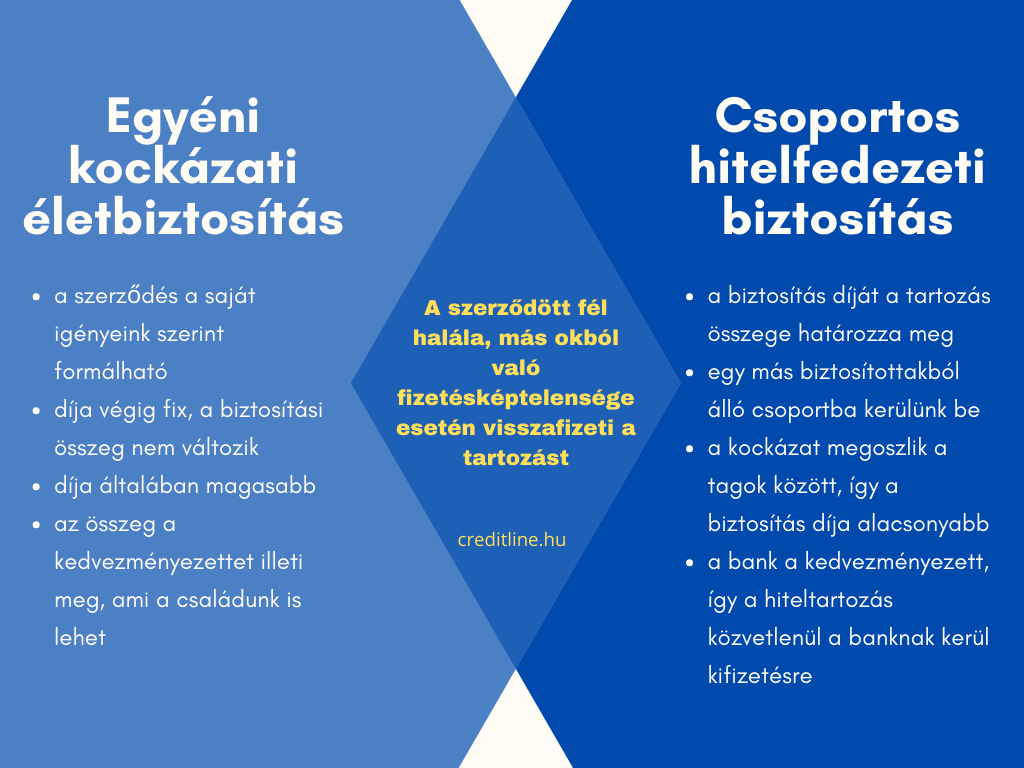

Az egyik típus az egyéni kockázati életbiztosítás, ahol a szerződés saját igényeink szerint formálható. A szerződés alatt végig ugyanazt a díjat fizetjük, a biztosítási összeg sem változik. Azt, hogy mekkora díjat kell fizetnünk a védelemért, az életkorunk, egészségi állapotunk, foglalkozásunk és a sporttevékenységünk befolyásolja. Ez a biztosítás általában egy nagyobb költséget jelent. A baj bekövetkezése esetén a biztosítási összeg a kedvezményezetteket illeti, akik ebből kifizethetik a tartozást és megalapozhatják pénzügyi biztonságukat.

A másik típus a csoportos hitelfedezeti biztosítás, ami a kölcsönszerződésünkhoz kapcsolódik. Ekkor a biztosítás díját a tartozás összege határozza meg. A típus sajátossága, hogy a biztosított egy más biztosítottakból álló csoportba kerül be. A kockázat megoszlik a tagok között, így a biztosítás díja alacsonyabb lehet. Tragédia esetén a biztosító a banknak fizet, vagyis a bank a kedvezményezett. Ez pedig azt is jelenti, hogy a családtagok nem részesülhetnek a biztosító védelmében.

Csak új hitelszerződéseknél van erre lehetőség?

A leggyakrabban az a jellemző, hogy a hitelszerződés aláírásakor a banki biztosítónál kerül megkötésre a hitelfedezeti biztosítás is. Amennyiben a hitel felvételekor még nem gondolkodtunk ebben a védelemben, akkor kereshetünk független biztosítókat is. A csoportos hitelfedezeti biztosításokat jellemzően megköthetjük bármelyik hazai bank által folyósított kölcsön mellé is. Ez tehát azt is jelenti, hogy nem jelent problémát, ha egy régebben kötött hitelszerződés mellé szeretnénk most biztosítást is kapcsolni.

A biztosítás szolgáltatásai hasonlóak a banki termékekéhez, hiszen ezeknek is a hiteltörlesztés a célja. Ugyanakkor van egy lényeges különbség is, amivel mindenkinek érdemes tisztában lennie. Mégpedig a biztosítás kedvezményezettjeként megadhatjuk a pénzintézetet, azonban ez nem kötelező. Ez tehát azt jelenti, hogy család saját maga döntheti el, hogy tragédia esetén mire használja fel a biztosítási összeget.

Melyiket hitelfedezeti biztosítás mellett döntsünk?

Mielőtt elköteleznénk magunkat valamelyik hitelfedezeti biztosítás mellett, érdemes néhány dolgot mérlegelni. Egyrészt ha a személyre szabott védelemre vágyunk, vagy szeretnénk családunk anyagi biztonságát garantálni, akkor az egyéni biztosítást érdemes választani. Amennyiben csak alapvető védelmet szeretnénk, vagyis hogy hitelünk rendezve legyen baj esetén is, akkor inkább a csoportos hitelfedezeti biztosítás a megfelelő számunkra. A döntésnél célszerű lehet független szakértő segítségét kérni, hogy olyanért fizessünk, amit valójában szeretnénk.