Legutóbb 2024-ben tapasztalhattunk jelentősebb változásokat a lakásbiztosítás terén. A Magyar Nemzeti Bank (MNB) azonban 2025-ben sem pihen: öt eszközzel igyekszik fellendíteni a versenyt a biztosítási piacon. A pénzügyi felügyelet kiadott vezetői körleveleket csupa hasznos információval. Ebben szerepelnek a követendő gyakorlatok, az összehasonlítást és a biztosítóváltást segítő információk, a tartamengedmény biztosítása, illetve a társasházak kampányban való részvételének elősegítése. Bár a gyakorlatok bevezetését 2026-ra kéri a jegybank, támogatja, ha a biztosítók már előtte is alkalmazzák ezeket.

2025-ben is jön a márciusi lakásbiztosítási kampány

Az MNB a biztosítással rendelkezők védelme érdekében négy vezetői körlevélben ismerteti a márciusi lakásbiztosítási kampányidőszakkal kapcsolatos tájékoztatási és jogalkalmazási gyakorlatokról a biztosítótársaságokat és alkuszokat.

Ezzel párhuzamosan az ügyfeleknek minden évben kiküldött mintalevelek tartalmát is módosította a jegybank. Ahhoz, hogy az ügyfelek könnyebben össze tudják hasonlítani az egyes biztosítók ajánlatait, illetve gördülékenyebben menjen az átszerződés, ebbe a tájékoztatóba is bele kell foglalni az aktuális lakásbiztosításra vonatkozó adatokat, mint például

- a kötvényszámot,

- a biztosított ingatlan fontosabb adatait,

- a lakásbiztosítás éves díját,

- a lehetséges tartamengedményt,

- a biztosítási kifizetés engedményezését (pl. lakáshitel miatt).

Mi változik még a lakásbiztosítás kapcsán?

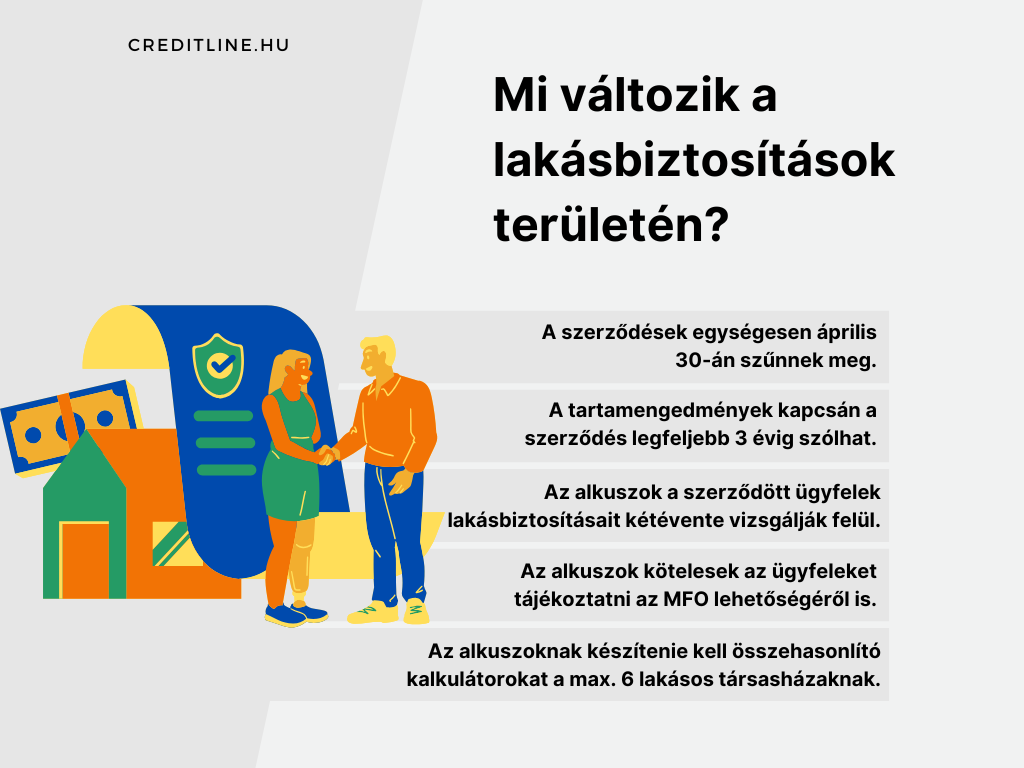

A jegybank az ügyféltájékoztatójában azt is kiemelte, hogy a márciusi kampány során felmondott szerződések április 30-án szűnnek meg. Ez egységes szabályozás, azaz minden átszerződő ügyfélre vonatkozik. A meglévő lakásbiztosítás díját pedig egészen eddig az időpontig kell fizetni. Az ingatlan védelmének fenntartása érdekében tehát az ügyfeleknek érdemes május 1-jén rendelkezni az új kötvénnyel.

A másik körlevél a tartamengedményekkel kapcsolatos. Ez alacsonyabb díjat jelent, ha hosszabb időre szerződik az ügyfél. A lakásbiztosítás mellé adott tartamengedményekkel kapcsolatban az MNB megfogalmazta, hogy a szerződés legfeljebb 3 évig szólhat. A jegybank ezt azzal magyarázta, hogy a biztosítottak igényei bármikor változhatnak, így a hosszú elköteleződés gátat szabhat a szabad átszerződés lehetőségének. A szerződés idő előtti felmondása ugyanis a megspórolt díjrész kifizetésével járhat együtt.

Ezen felül az MNB azt is javasolja, hogy a kedvezmények lejáratát követően az adott biztosítások új feltételek nélkül maradjanak meg. Ez pedig azt jelenti, hogy a lakásbiztosítás díját ne növeljék meg hirtelen, legfeljebb a szerződéses indexálás alapján módosuljon. Ebből kifolyólag a biztosítónak nem helyes egy olyan helyzetet teremtenie, ahol az ügyfélnek mindig számolnia kell azzal, hogy ha felmondja a szerződést, vissza kell fizetnie egy korábban kapott engedményt.

Az alkuszoknak is jut az iránymutatásból

Az alkuszoknak szóló körlevélben a jegybank elvárja, hogy a biztosításközvetítők a náluk szerződött ügyfelek lakásbiztosításait kétévente vizsgálják felül. A felülvizsgálat mellett fontos ennek ellenőrizhető dokumentálása is. Szintén előírás, hogy ez a szerződés évfordulóját megelőzően legalább 2 hónappal történjen meg. Az alkuszoknak arról is informálni kell ügyfeleiket, hogy a biztosítás fedezi-e az adott vagyontárgy értékét. Ezen túlmenően pedig az MNB szerint érdemes lehet az ügyfeleket is bevonni a felülvizsgálatba (pl. az ingatlan, ingóság értékváltozásának közlésével).

Az alkuszokat ezen felül egy olyan kötelezettséggel is ellátták, miszerint az ügyfeleket tájékoztatni kell a Minősített Fogyasztóbarát Otthonbiztosítás (MFO) lehetőségéről is. Ezek mellett pedig arról is információt kell nyújtaniuk, hogy a hitelfedezeti lakásbiztosítás után járó kamatkedvezményt a biztosított elveszítheti, ha átmegy egy másik biztosítótársaságoz.

Mi változik a társasházi lakásbiztosítás esetén?

Az MNB igyekszik a társasházakat is szélesebb körben bevonni a kampányba. Ennek érdekében a biztosításközvetítőket egy körlevélben arra szólította fel, hogy készítsenek online összehasonlító kalkulátorokat, ami segíthet a legfeljebb hat lakásos társasházak lakásbiztosítási ajánlatai közötti összevetésben és választásban.

Az ennél több lakásos társasházaknál az MNB arra ösztönzi az alkuszokat, hogy a kampányidőszak előtt, januárban és februárban konzultáljanak a közös képviselőkkel a társasházak vagyonbiztosításának felülvizsgálatáról. Mindez pedig azért fontos, mert a biztosításváltásra vonatkozó közgyűlési döntés még a márciusi kampányidőszakban végbemehet.

Változnak a Minősített Fogyasztóbarát Otthonbiztosítás feltételei is

A jegybank a piaci konzultációra alapozva a jelentősebb újításokat 2026-tól várja el a biztosítóktól, hogy azok megfelelően fel tudjanak készülni a változásokra. Ugyanakkor azt is támogatja, ha a javaslatokat az érintett intézmények már 2025-ben bevezetik.

Az MNB átalakítja a Minősített Fogyasztóbarát Otthonbiztosítások feltételeit is. A döntés mellett azzal érvel, hogy a rugalmasabb árazási feltételekkel ezek a lakásbiztosítások is be tudnak lépni a piaci versenybe a márciusi kampányidőszak során. Az MFO termékek díjait eddig negyedévente lehetett változtatni, ráadásul ezt a jegybanknak is be kellett jelenteni 60 nappal a változtatást megelőzően.

Ezzel ellentétben egy hagyományos lakásbiztosítás díja bármikor változhatott, a kampány során akár többször is. Evégett pedig az ügyfelek egyértelműen nem az MFO termékeket részesítették előnyben. A jegybank éppen ezért lazított az árazási feltételen, ezzel lehetővé téve, hogy a biztosítók akár a következő napon módosíthassák a Minősített Fogyasztóbarát Otthonbiztosítási termékek díjait.