Gépjárművet szeretnénk vásárolni, de nem áll rendelkezésünkre a teljes vételár? Az áremelkedés sajnos ugyanúgy sújtja az autópiacot, mint minden mást. Ebből kifolyólag egyre gyakrabban találkozni azzal a kérdéssel, hogy ha nem megtakarításból, akkor miből finanszírozzuk a megvásárolni kívánt járművet. Erre két konstrukciót szokás javasolni, mégpedig a lízinget és a hitelt. A hiteleken belül azonban széles a választék: ott a személyi kölcsön, a szabad felhasználású jelzáloghitel, a Babaváró kölcsön és a munkáshitel is. A lízinget általában a vállalkozások választják, azonban mielőtt eltemetnénk ezt a lehetőséget, nézzük meg röviden a konstrukció sajátosságait!

Miben különbözik a lízing és a személyi kölcsön?

Ha az autóvásárlás mellett raktuk le a voksunkat, de nem rendelkezünk hozzá kellő önerővel, akkor jó megoldás lehet a lízing és a személyi kölcsön is. A két finanszírozási forma között viszont lényeges különbségek vannak, így érdemes először ezeket tisztázni.

A lízing egy kötöttebb finanszírozási lehetőség, vagyis a kondíciók alakításába nincs sok beleszólásunk. Először is fontos tudni, hogy rendelkezni kell bizonyos mértékű önrésszel, ami jellemzően 20-30% körüli. A futamidő alatt az autó nem kerül a mi tulajdonunkba, hanem a lízingcégé marad. Az autó korával kapcsolatban korlátozásokat fogalmazhat meg a lízingcég. Ezen felül pedig a finanszírozott autóra kötelező casco biztosítást is kötni.

A személyi kölcsön és más szabad felhasználású konstrukciók rugalmasabbak. Ezeknél általában nem szükséges fedezet és casco biztosítás sem. Az igénylést követően néhány napon belül megtörténik a folyósítás, ráadásul a vásárlást követően az autó egyből a mi tulajdonunk lesz.

Milyen szabad felhasználású hitelek közül válogathatunk?

Autóvásárlás esetén nem jelent problémát, ha nem rendelkezünk önerővel. Van ugyanis több olyan hitel, amihez nem szükséges önrész és fedezet sem, ráadásul szabadon felhasználhatóak. Fiatal korban érdemes lehet megfontolni a munkáshitel lehetőségét. Ha pedig nem felelünk meg a feltételeinek, akkor a személyi kölcsön is jó választás lehet.

Ezen felül adott a Babaváró kölcsön és a szabad felhasználású jelzáloghitel is, azonban ezekhez egyedi feltételeket kell teljesíteni. A Babaváró igényléséhez például házasság és gyermekvállalás szükséges, ami hatalmas elköteleződést jelenthet. A jelzáloghitelhez pedig ingatlanfedezetet írnak elő a bankok. Saját ingatlannal pedig fiatal korban nem feltétlenül rendelkezünk.

A Babaváró és a munkáshitel összehasonlításáról már sokat olvashattunk. Vizsgáljuk meg most alaposabban a munkáshitel és a személyi kölcsön lehetőségét, egy olyan konkrét cél esetén, mint az autóvásárlás.

Autóvásárláshoz munkáshitel vagy személyi kölcsön?

Ami mindkét konstrukció esetén biztos, hogy gyors és egyszerű megoldás a forrásszerzésre. Az igénylést követően akár néhány napon belül folyósítja a bank a kért összeget. Ugyanakkor a két lehetőség között jelentős eltérések vannak, így érdemes először ezeket szemügyre venni.

A munkáshitel egy államilag támogatott kamatmentes konstrukció, ami rendkívül előnyös. Az igényléshez viszont szigorú feltételeket kell teljesíteni. Ezt pedig nemcsak az igénylés pillanatában, hanem az azt követő 5 évben is vállalni kell.

A személyi kölcsön esetében szintén vannak feltételek, amelyeknek meg kell felelnünk. Ekkor viszont nem kell hosszú távra elköteleződnünk, csupán egy feladatunk van, mégpedig a pontos törlesztés. A szabadságért cserébe viszont magasabb kamatot kell fizetni.

Már ennyiből is látható, hogy a munkáshitel olcsó, de szigorúbb feltételekkel jár, míg a személyi kölcsön rugalmasabb, de drágább. Természetesen ez még nem elegendő egy döntés meghozatalához, így pontról pontra átnézzük a legfontosabb szempontokat, amelyek segítségünkre lehetnek.

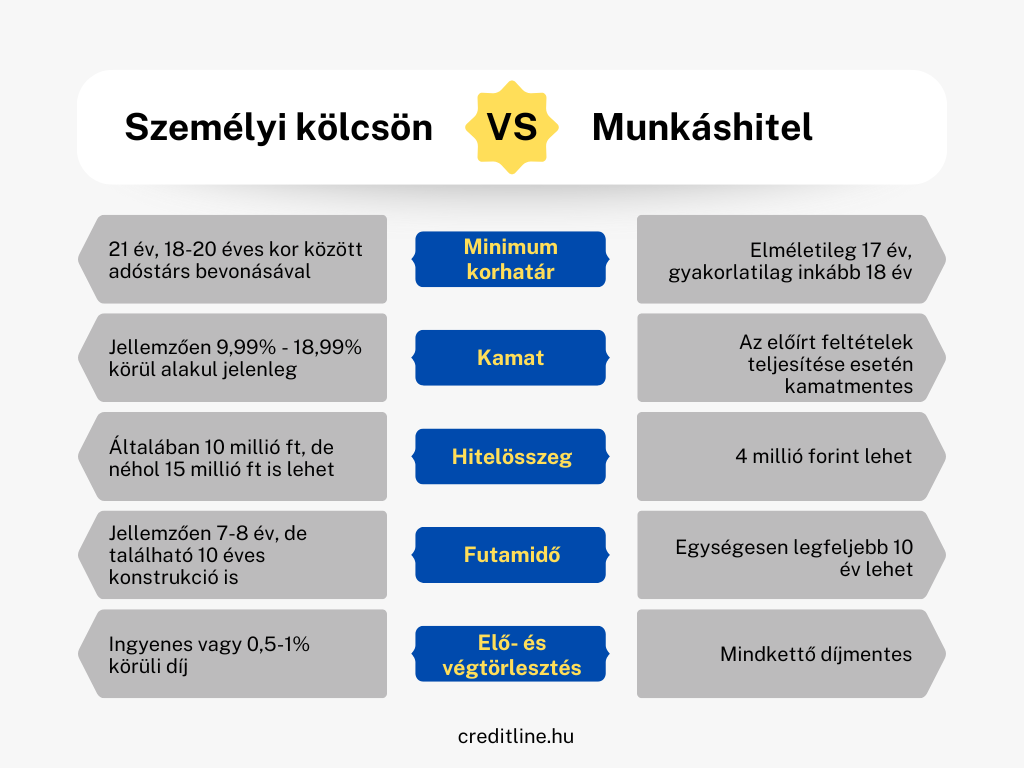

Életkori feltétel a személyi kölcsön és a munkáshitel esetén

Hiába töltöttük be a 18. életévünket, a bankok jellemzően 21 éves kortól adnak személyi kölcsönt. Ha 18-20 év közötti az igénylő, akkor adóstárs bevonását is előírhatja a bank.

A munkáshitel elméletileg már 17 éves kortól igényelhető a kormányrendelet alapján. A tapasztalat viszont inkább azt mutatja, hogy a hitelintézetek 18 éves kortól fogadják be a hitelkérelmet.

A munkáshitel és a személyi kölcsön kamata

Személyi kölcsönök kamata most jellemzően 9,99% – 18,99% körül alakul. A hitel kamatát értelemszerűen számos dolog befolyásolja: a hitel összege, futamideje és a bankszámlánkon a havi jóváírás mértéke (≠ munkabér).

Munkáshitel esetén a kölcsön végig kamatmentes lehet, de csak ha teljesítjük az előírásokat. Ez azt jelenti, hogy az igénylést követő 5 évben magyarországi állandó lakcímmel és hazai keresőtevékenységgel kell rendelkezni. Kamatot tehát nem, csak a tőkerészt és a havi kezességvállalási díjat fizetjük.

A kölcsön maximális összege és futamideje

A személyi kölcsön igényelhető összege általában 10 millió forint, azonban vannak bankok, akik 15 millió forintig is elmerészkednek. Autóvásárlási cél esetén a bankok 7-8 éves futamidőt ajánlanak. Néhány pénzintézetnél viszont 10 évre is igényelhetjük az összeget.

A munkáshitel esetében 4 millió forintos összeghez juthatunk hozzá. A kölcsön futamideje pedig egységesen legfeljebb 10 év lehet.

Elő- és végtörlesztési lehetőség

A személyi kölcsön esetén bankfüggő, hogy mennyit számítanak fel elő- és végtörlesztés esetén. Van, ahol ez ingyenes, de előfordulhat a 0,5-1%-os díj is.

A munkáshitel esetén az előtörlesztés és a végtörlesztés is díjmentes.

A minimális munkaviszony

Személyi kölcsön igényléséhez a bankok általában 3-6 havi munkaviszonyt írnak elő határozatlan idejű szerződéssel.

A munkáshitel ennél rugalmasabb: 3 hónapos, határozatlan idejű munkaviszony esetén is igényelhető.