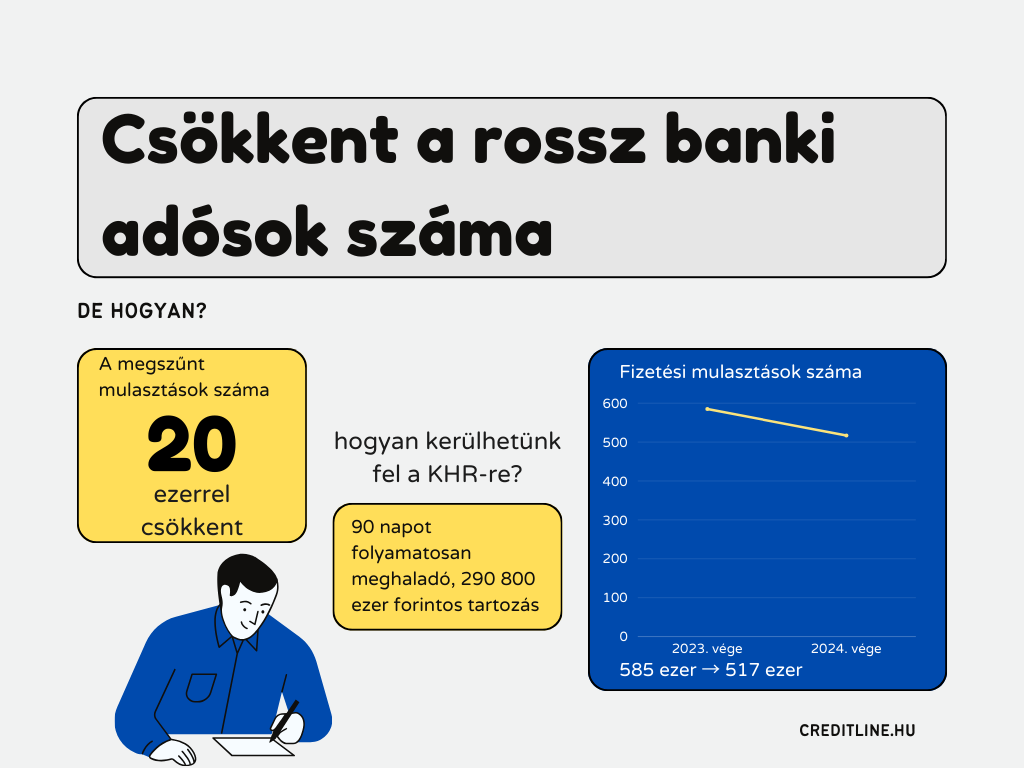

Ismét csökkent a rossz adósok száma a banki feketelistán, a Központi Hitelinformációs Rendszerben (KHR). Ez tavaly 68 ezres csökkenést jelentett az aktív mulasztások számában, így összesen 517 ezer lakossági ügyfél van még tartozásban a pénzintézetek felé. További jó hír, hogy a passzív lista is megnyirbálódott, mégpedig 20 ezer szerződéssel.

Kevesebb a rossz adós, de kevesebb a hitelszerződés is

A háztartások banki tartozása szinte havi szinten új csúcsra ért, a hitelszerződések száma mégis csökkent 2024-ben a BISZ Központi Hitelinformációs Zrt. legújabb statisztikája alapján.

A KHR összesen 9,03 millió kölcsönszerződést tartott nyilván a tavalyi év végén, ami jelentősen, mintegy 100 ezerrel kevesebb, mint 2023 végén. Ezek közül 6,873 millió fennálló kölcsönhöz társult, a maradék pedig megszűnt szerződésekhez kapcsolódott. A szerződés megszűnését követően a KHR még 5 évig tartalmazza a hitellel kapcsolatos adatokat, ha az igénylő ezt elfogadja.

Amennyiben hiánytalanul és problémamentesen fizettük vissza korábbi hitelünket, akkor célszerű lehet ehhez hozzájárulni. De miért is? Mert a bankok jobb adósminősítést adhatnak nekünk egy esetleges új hitel igénylésekor. A bank szemében ezzel jó adósnak minősülünk, hiszen ha a korábbi hitelek visszafizetésével nem volt problémánk, akkor gyaníthatóan a következővel sem lesz majd. A megszűnt és meglévő hitelek kapcsán jelenleg 4,973 millió lakossági ügyfél szerepel a KHR-ben. Ez azt jelenti, hogy egy év alatt 104 ezres csökkenés ment végbe.

Jelentősen csökkent a KHR listáján lévők száma

A lakosság körében mérséklődött a fizetési mulasztások száma is. Az adatok szerint a 2023 végi 585 ezres lista a tavalyi év végére 517 ezerre esett vissza. A megszűnt mulasztások száma pedig 20 ezerrel 204 ezer darabra csökkent.

A KHR rossz adósok listájára a hitelezettek két feltétel esetén kerülhetünk fel. Akiknek 90 napot folyamatosan meghaladó, legalább a minimálbérrel megegyező mértékű tartozása van a hitelező bankkal szemben. A két feltételnek együttesen kell teljesülnie ahhoz, hogy a szerződés átkerüljön a mulasztások közé. Ez 2025-ben azt jelenti, hogyha 290 800 forintnál többel tartozunk a banknak legalább 90 napon át folyamatosan, akkor felkerülünk a KHR feketelistájára.

Mit jelent ez a gyakorlatban?

Tegyük fel, hogy van egy jelzáloghitelünk, aminek havi 100 ezer forint a törlesztője. Ha ezt nem tudjuk valamilyen oknál fogva fizetni, akkor körülbelül egy fél év múlva kerülünk fel a negatív adóslistára. Ha nem a teljes törlesztőt, de egy kisebb összeget tudunk időközönként fizetni, így a tartozás a minimálbér összege alá esik, akkor a 90 nap újraindul.

Akárhogyan is alakul, a bankok szemében nem teljesítő ügyfelek maradunk. Ennek pedig az lehet a következménye, hogy az összeget átadják a követeléskezelőnek, esetleg magas büntetőkamatok mellett igyekeznek tőlünk visszaszerezni a kölcsönadott összeget.