A hitelek kapcsán gyakran hallhatjuk a BAR lista vagy a KHR kifejezését. Az utóbbi a régi időkből marad velünk, a ,,rossz adósok” hivatalos listájának a neve már KHR – azaz Központi Hitelinformációs Rendszer. Azzal is gyakran ijesztgetnek, hogyha bekerülünk a nyilvántartásba, akkor ,,végünk van”. Természetesen ez így nem helytálló. Ez nem egy tiltólista, sokkal inkább egy olyan nyilvántartás, amiben egyaránt szerepelnek azok, akik megfelelően és nem megfelelően törlesztik hitelüket.

A cikkben most tisztázunk mindent, amit a Központi Hitelinformációs Rendszerrel kapcsolatban fontos tudni. Ezek az információk nemcsak akkor lehetnek hasznosak, ha már igényeltünk hitelt, hanem akkor is, ha épp hitelfelvétel előtt állunk. De ha felmerül a kérdés, hogy vajon én is rajta vagyok-e a listán, akkor pláne izgalmas lehet a téma. Akármelyik helyzetben is vagyunk, nem árt tudni, hogy mi is szerepel rólunk a nyilvántartásban.

Mi az a Központi Hitelinformációs Rendszer?

A Központi Hitelinformációs Rendszer (KHR) a BISZ Központi Hitelinformációs Zrt. által kezelt adatbázis, amely lehetővé teszi a pénzügyi intézmények számára, hogy megosszák egymással az ügyfelek hitelképességére vonatkozó információkat. A nyilvántartás elsődleges célja, hogy

- a hitelbírálati folyamat során információkat szolgáltasson a pénzintézeteknek az ügyfelek hitelképességének jobb megítélése érdekében,

- megkönnyítse a jó hitelmúlttal rendelkező hitelfelvevők hitelhez jutását,

- megvédje az ügyfeleket a túlzott eladósodás kockázatától és

- csökkentse a hitelezéssel kapcsolatos kockázatokat.

A rendszerben tehát nemcsak azoknak az adósoknak az adatai szerepelnek, akik nem teljesítették az előírtak szerint kötelezettségeiket, hanem azoké is, akik megfelelően törlesztettek. Értelemszerűen arról nem az ügyfél dönt, hogy szeretne-e felkerülni a rossz adósok listájára. Azt viszont a szerződéskötés előtt eldönthetjük, hogy a pozitív adósok közé kívánunk-e felkerülni.

Jogosan merülhet fel a kérdés, hogy mi van akkor, ha több kölcsönt is felvettünk? Amennyiben több hitelszerződéssel is rendelkezünk – akár ugyanazon, akár más-más bankoknál –, akkor is feltüntetik adatainkat a KHR-ben. Ez esetben a pozitív és negatív adatokat az adott szerződéshez kapcsolódva, egyenként szerepeltetik. Nemfizetés esetén a hitelező nem a teljes összeget tölti fel, hanem a tartozás összegét és az egyes szerződések fennállásának időtartamát.

Befolyásolja a KHR lista a hitelfelvételt?

A címben feltett kérdésre egy egyértelmű igen a válasz. A bankok a hitelnyújtás – vagy másik hitelhez kapcsolódó szolgáltatás nyújtása – előtt ellenőrzik, hogy a kérelmező képes-e teljesíteni a visszafizetési kötelezettségeit. Sőt, a bankok nem csupán ellenőrzik, hanem a szerződés megkötése előtt ismertetik a kérelmezővel a KHR-től kapott hitelképességi adatokat.

Bár a pozitív adatok csak a hitelfelvevő hozzájárulásával kerülnek be az adatbázisba, az alábbi információknak mindenképpen szerepelnie kell az adatbázisban:

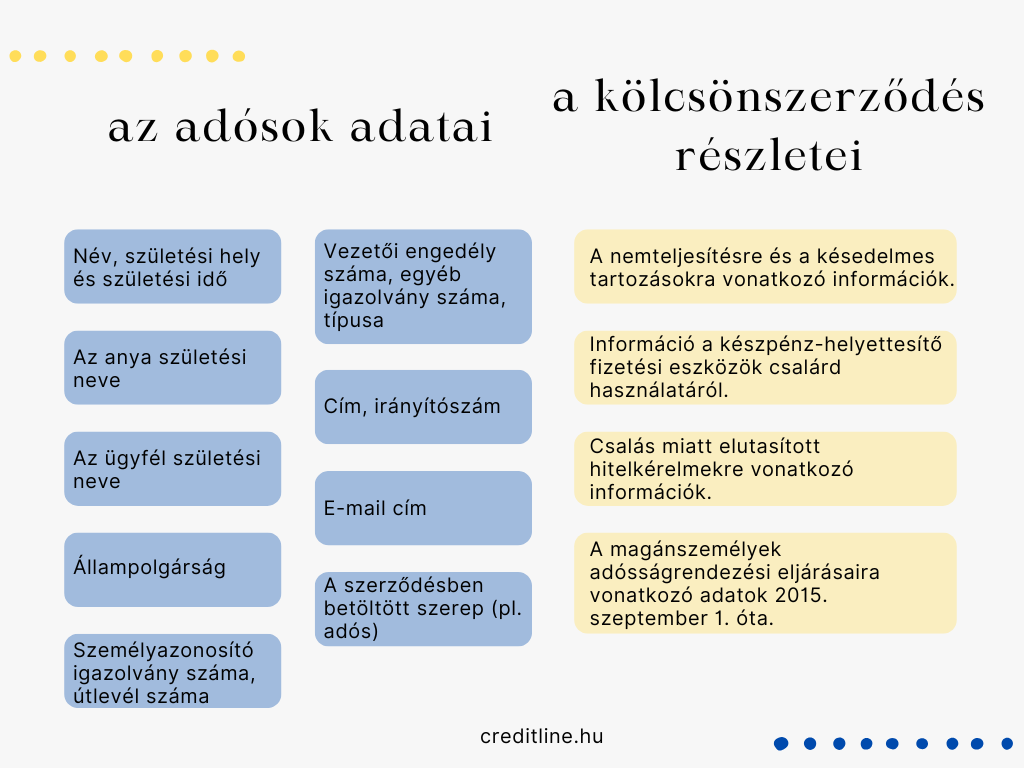

- a hitel nemteljesítésére vonatkozó nyilvántartások,

- a csalás miatt elutasított hitelkérelmek nyilvántartásai,

- a készpénz-helyettesítő fizetési eszközök jogosulatlan használatára vonatkozó nyilvántartások, illetve

- 2015. szeptember 1. óta a magánszemélyek adósságrendezési eljárásaival kapcsolatos adatok.

A bankok tehát minden egyes leadott hitelkérelem után megvizsgálják az ügyfél hitelképességét. Ennek részeként pedig ellenőrzik az ügyfél státuszát a KHR-ben is. Ennek megfelelően a pénzügyi intézmények csakis akkor kötnek a hiteligénylővel szerződést, ha a KHR-ben megadott információk alapján megfelelő adósnak ítélik meg.

Hogyan értelmezhetőek a negatív és a pozitív adatok?

A rendszerben negatív státusszal jelölik azokat a hiteligénylőket, akik hosszú időn keresztül nem teljesítik szerződéses kötelezettségeiket. Ez jelentheti azt is, hogy szimplán késedelmesen törlesztettek, de azt is, hogy nem fizették vissza a kölcsönvett összeget. Hivatalosan ez úgy szól, hogy negatív hitelfelvevő az a hitelfelvevő, akinek a késedelmes és kifizetetlen hiteltartozása meghaladja a késedelembe esés időpontjában érvényes havi minimálbér összegét, és több mint 90 napja késedelmes. Azok, akiknek a kölcsönszerződés futamideje alatt nincs ilyen tartozásuk, pozitív adósokként kerülhetnek be az adatbázisba.

A negatív adatok rontanak a hitelképességünkön – legalábbis egy darabig. Ekkor nagy valószínűséggel elutasítják hitelkérelmünket, vagy csak kevésbé kedvező kondíciók mellett vehetünk fel kölcsönt. Ezzel szemben a pozitív adatok jó képet vetítenek rólunk, ami hozzájárulhat ahhoz, hogy egy későbbi hitelfelvételnél könnyebben jussunk pénzhez. Az is elképzelhető, hogy kevesebb dokumentumot és referenciát kell benyújtani a pénzintézeteknek, ami személyre szabottabb hitelhez, valamint alacsonyabb kamatlábakhoz és díjakhoz vezethet. Ezek az adatok ugyanis lényegében azt tükrözik, hogy megbízhatóak és fizetőképesek vagyunk.

Honnan tudjuk, hogy szerepelünk-e a KHR-ben?

A hitelező bankoknak részletesen tájékoztatniuk kell az ügyfeleket arról, hogy a hitelkérelmük feldolgozása során az adataik a KHR-ből kerülnek ki. Ezen felül arról is kötelesek informálni, hogy hitelnyújtás esetén az adósok adatai bekerülnek a KHR-be. A pozitív adatok feltüntetéséhez szükség van az ügyfél engedélyére is. Ezzel szemben a negatív adatok mindenképpen szerepelni fognak a nyilvántartásban, független a hiteligénylő engedélyétől vagy akaratától.

Amennyiben az adós elmarad a törlesztéssel, ami legalább 90 napon keresztül fennáll és meghaladja a minimálbér összegét, akkor ezt a banknak kötelezően jeleznie kell a KHR felé. (A 2025-ben érvényes minimálbér bruttó 290 800 forint.) Ugyanakkor mielőtt rögzítenék az ügyfelet a rossz adósok listáján, a banknak értesítést kell küldenie az ügyfélnek 30 nappal a negatív adatok átadását megelőzően.

A felszólítást követően az ügyfél a meghatározott időpontig még rendezheti tartozását. Ha az ügyfél ezt elmulasztja, akkor viszont a pénzügyi intézménynek fel kell töltenie a KHR-be a nemteljesítési adatokat. Mindezek mellett pedig öt munkanapon belül írásban értesítenie kell az adóst a nemteljesítés bekövetkezéséről.

Ki szolgáltatja az adatokat a KHR számára?

A hitelezéssel, illetve a hitelhez kapcsolódó termékekkel és szolgáltatásokkal foglalkozó pénzügyi intézmények töltenek fel adatokat a központi nyilvántartásba. Ez azt jelenti, hogy a ránk vonatkozó információkat a hitelező bankunk szolgáltatja a KHR számára. Ezek az intézmények jogosultak arra is, hogy információkat kapjanak az adatbázisból.

Azt is fontos tudni, hogy a KHR nemcsak az adósok, hanem az adóstársak adatait is rögzíti. A zálogkötelezettekre és kezesekre vonatkozó adatokat viszont alapesetben nem tartja nyilván. Ezzel kapcsolatban az is fontos kérdés, hogy mely adataink kerülhetnek be a nyilvántartásba. A KHR mondhatni mindent tud, ugyanis az alábbi adatok mindegyikét tartalmazza:

Mi a teendő, ha az adatok helytelenek?

A KHR-ben saját magunkról nyilvántartott adatokról a BISZ-nél vagy bármelyik pénzügyi intézménynél tájékozódhatunk. A bank arról is informál, hogy melyik pénzintézet szolgáltatta az információkat, illetve mikor és milyen jogcímen szerezte meg az adatokat. Ez ingyenes, a bank nem számíthat fel ezért pénzt.

Ha kíváncsiságból leellenőrizzük, hogy mit tudnak rólunk, de úgy találjuk, hogy helytelenek az adatok, akkor azt mindenképpen érdemes a banknak vagy a BISZ-nek jelezni. Az intézmények kötelesek a kifogást a beérkezéstől számított öt munkanapon belül kivizsgálni. Az ellenőrzés megállapításait pedig haladéktalanul, de legkésőbb a vizsgálat befejezését követő két munkanapon belül írásban közölniük kell az érintett ügyféllel. Amennyiben a hitelt nyújtó bankunk helyt ad a kifogásnak, akkor haladéktalanul értesítenie kell a KHR-t, ahol kijavítják vagy törlik az adatokat.

Mennyi ideig szerepelnek a rendszerben a hitelszerződés adatai?

2011 októberétől a hitelszerződések valamennyi adata – beleértve a pozitív hitelszerződéseket is – bekerül a KHR-be. Ha az adóssal kötött szerződést késedelem nélkül felmondják, és az adós a szerződés megkötésekor nem járult hozzá a „pozitív” adatok megőrzéséhez a szerződés megkötését követően, akkor ezek az adatok a szerződés felmondását követő éjszaka automatikusan törlésre kerülnek.

Ugyanakkor a nemfizetés vagy a késedelmes fizetés révén nyilvántartott negatív adatokat az adatbázisban az átadástól számított 10 évig tárolják. Kivételt képez ez alól, ha az adós visszafizette a hátralékot. Ebben az esetben az adatok a KHR-ben a hátralék megfizetésének időpontjától számított egy évig szerepelhetnek. Ha a hitelező kifizette a hátralékot, vagy a hátralékot közös megegyezéssel rendezték, az adatok ettől az időponttól számított öt évig lesznek elérhetőek a rendszerben, majd ezt követően automatikusan törlődnek.