Az állam több adómentes megtakarítási lehetőséget kínál a lakosság számára, ezzel a befektetőket a hosszú táv felé elmozdítva. Az egyik ilyen közkedvelt megtakarítási forma a Tartós Befektetési Számla. Habár adómentes, díjai nagyban változhatnak attól függően, hogy hol nyitjuk meg. Természetesen minden befektetőnek az a célja, hogy megtakarításának költségeit minimalizálja, a hasznot pedig maximalizálja. Ebből kifolyólag érdemes szétnézni a piacon, hogy melyik bank vagy bróker rendelkezik a legjobb TBSZ ajánlattal.

Az elmúlt néhány hónapban ismét nagyot ment a Tartós Befektetés Számla, hatalmas érdeklődés volt ezen megtakarítási forma iránt. Ezt egyrészt az év vége, másrészt pedig a TBSZ adózásának 2025-ös módosítása indokolta. A 2024. december 31. után nyitott tartós számlák után ugyanis 5 éven belüli feltörés esetén nemcsak SZJA-t kell fizetni, hanem szociális hozzájárulási adót is. Ezzel pedig a számlához kapcsolódó költségeink is megemelkednek.

Kezdjük az alapoknál: mi az a TBSZ?

A Tartós Befektetési Számla (TBSZ) az értékpapírszámlának egy olyan egyedi formája, amelyre állami támogatás vonatkozik. A számlán 3-5 éven át tartott és befektetett pénz részben vagy pedig teljesen mentesül az adófizetés alól. Ez pedig kiterjed a kamat-, árfolyamnyereség- és osztalékadóra is.

Sok befektető választja a közép- vagy hosszútávú megtakarítási formákat, így gyakori a 3-5 éves időtávú stratégia kialakítása is. Ebben az időszakban ugyanúgy lehet módosítani a portfóliónkon, azonban ekkor a befektetett összegből kivenni nem érdemes. Amennyiben az utóbbit betartjuk, akkor adókedvezményben részesülhetünk, sőt, akár adómentességre is jogosultak lehetünk.

A Tartós Befektetési Számlának két típusa, attól függően, hogy milyen megtakarítási céllal rendelkezünk:

- lekötött betét

- értékpapír típusú befektetések (kötvény, részvény, befektetési jegy)

Ha egyszerre szeretnénk betétben és kötvényben tartani pénzünket, akkor két külön számlát kell nyitnunk, ugyanis nincsen közöttük átjárhatóság.

Hogyan lehetünk jogosultak az adókedvezményre?

Jelenleg nem sok adómentes megtakarítási forma van a piacon, így a megtakarítók előszeretettel választjuk a Tartós Befektetési Számlát. Ez akkor éri meg a leginkább, ha legalább 3, de sokkal inkább 5 éven keresztül tudjuk úgy ott tartani pénzünket, hogy közben az összegéből nem veszünk ki. Az ötödik év lejáratát követően a megtakarításunk után járó hozamhoz adómentesen juthatunk hozzá.

Ugyanakkor azt is fontos tudni, hogy a TBSZ esetén a nyitás naptári éve ebbe nem számít bele, ún. gyűjtőévnek minősül. Függetlenül attól, hogy január 6-án nyitottuk meg a számlát vagy december 19-én, a gyűjtőév vége minden esetben december 31 lesz. Mivel ez az időszak még nem számít bele az adómentességhez szükséges 5 évbe, érdemes lehet a nyitás dátumát ,,kitolni”. Januártól pedig megkezdődik az adómentességbe is beleszámító befektetési időszak.

2025-től viszont változás, hogy a TBSZ három éven belüli feltörése 13%-os, a 3 és 5 év közötti feltörése pedig 8%-os szochót von maga után. A változások tükrében tehát továbbra is érdemes 5 évig kihúzni, ugyanis ekkor a nyereséget adómentesen vehetjük fel. TBSZ-ből pedig nem csak egy lehet, akár egymással párhuzamosan is tarthatunk több ilyen számlát. Amennyiben egyszerre több Tartós Befektetési Számlánk is van, akkor a fontosabb időpontokkal méginkább célszerű tisztában lenni.

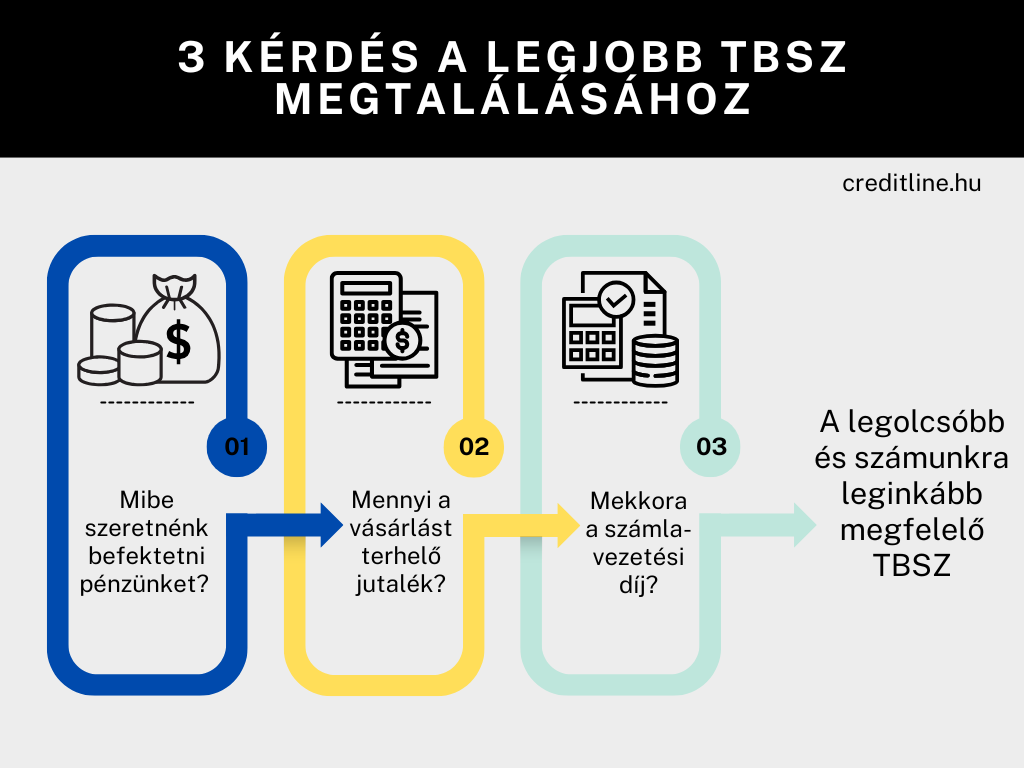

A legjobbat a legjobb áron: mibe fektetünk be?

A TBSZ keretében pénzünket szinte bármibe befektethetjük, legyen az kötvény, részvény, befektetési jegy vagy éppen ETF. Mielőtt elhatároznánk magunkat egy bróker vagy bank mellett, célszerű megtervezni, hogy milyen piacokon szeretnénk befektetni. Amennyiben például részvényben gondolkozunk, akkor érdemes tudni, hogy a legtöbb szolgáltatónál a magyar, német és amerikai tőzsdék érhetőek el. A londoni, madridi, milánói vagy éppen tokiói tőzsdére viszont már sokkal kevesebb szolgáltatónál van lehetőségünk befektetni.

Ezen felül érdemes azt is átgondolni, hogy csakis részvények és ETF-ek érdekelnek-e, vagy szemezünk határidős ügyletekkel, opciókkal, nemesfémekkel, netán vállalati kötvényekkel is. A kérdésekre adott válaszaink függvényében pedig már megtalálhatjuk a számunkra megfelelő brókert. Érdemes jól körbenézni, mert van olyan szolgáltató, ami az összes felsorolt ügylet lehetőségét biztosítja.

Mennyi a vásárlást terhelő jutalék?

A vásárlást terhelő jutalék az egyik legfontosabb költségtétel, ugyanis a vásárlás összegének és a piac típusának függvényében határozzák meg. Egy adott összegű részvényvásárlás esetén a Budapesti Értéktőzsdén jellemzően kisebb a jutalék, mint az európai vagy amerikai tőzsdéken.

Értelemszerűen az sem mindegy, hogy melyik brókernél nyitjuk meg Tartós Befektetési Számlánkat, ugyanis a költségek között hatalmas különbségek lehetnek. Van olyan szolgáltató, ahol egy amerikai részvény vásárlásának jutaléka 1 dollár, míg máshol akár 7 dollárig is felszökhet. Ha pedig a legjobb TBSZ-t szeretnénk megtalálni a lehető legjobb áron, akkor érdemes ennek is előzetesen utánajárni.

TBSZ esetén is van számlavezetési díj?

A kérdésre a válasz, hogy sajnos van a TBSZ esetén is számlavezetési díj, csakúgy, mint a hagyományos bankszámláknál. Ez talán a leginkább feleslegesnek tűnő költség, ugyanis lényegében azért fizetjük, hogy a befektetésünk a szolgáltatónál legyen. Például egy 0,015%-os számlavezetési díj (vagy állománydíj) 10 millió forint összegű befektetésnél egy év alatt már 0,18%-ot tesz ki, ami 18 ezer forintos költséget jelent.

Ugyanakkor az alapos informálódás kifizetődik: találhatunk olyan szolgáltatókat, akik nem számolnak fel számlavezetési díjat. A legolcsóbb és egyben legjobb TBSZ megtalálásához tehát érdemes ennek a költségelemnek is utánajárni.