Akinek van autója, az biztosan hallott már a kötelező felelősségbiztosításról, hiszen anélkül forgalomban nem közlekedhet. Ott van azonban egy másik hasznos biztosítás is, amivel azonban sokkal kevesebb autótulajdonos rendelkezik. Ez pedig a casco. Mivel ez nem kötelező, sokan felesleges pénzkidobásnak gondolják, hiszen minek biztosítsák duplán a gépjárművet.

Ez a megközelítés viszont nem helytálló, ugyanis a kötelező biztosítás és a casco nem ugyanarra vonatkozik. De miben különbözik a két biztosítás? Ennek a kérdésnek jártunk most utána!

Mi az a kötelező biztosítás?

Ahogyan az elnevezéséből is láthatjuk, a kötelező felelősségbiztosítás (kgfb) minden gépjármű tulajdonos számára kötelező. A kötelező biztosítás célja, hogy károkozás esetén a biztosító kifizeti a másik félnek az általunk okozott kár összegét. Ez lehet az autóban okozott kár, de a személyi sérülésből eredő kárkifizetést is tartalmazza.

A kgfb fedezete tehát két részre bontható: dologi károkra és személyi károkra. Az előbbi lényegében a megsérült jármű javítását, helyreállítását jelenti. Ezen felül a biztosító megtérítheti az autómentés költségét, a baleset során kidöntött kerítést, vagy akár a magántulajdonban okozott károkat. Az utóbbi pedig akkor kerül előtérbe, ha bármely járműben megsérültek vagy megsemmisültek személyes dolgaink.

Amennyiben balesetet okoztunk, akkor a vétlen sofőr kárát a mi kötelező biztosításunkból téríti meg a biztosító. Ha a balesetben mi is károsultunk, akkor azt a biztosító már nem fizeti ki, a helyreállítást magunknak kell finanszírozni. Az is elképzelhető, hogy osztott felelősségű baleset történik, ez esetben pedig mi is részesülhetünk a kárkifizetésből. Ugyanakkor azt is fontos tudni, hogy a biztosító nem fizet minden esetben, így már a szerződéskötés előtt érdemes áttekinteni, hogy milyen káresemények jelentenek kivételt.

Függetlenül attól, hogy milyen autónk van és milyen a műszaki állapota, enélkül a biztosítás nélkül nem vehetünk részt a forgalomban. A két tényező csupán azt befolyásolja, hogy mekkora díjat állapít meg számunkra a biztosítótársaság. A biztosítás díjának megállapításánál ezen felül azt is figyelembe veszik, hogy mikor szereztünk jogosítványt és okoztunk-e már balesetet.

Mi az a casco biztosítás?

A kötelező biztosítás baleset esetén a vétlen fél kárát fedezi, de ha szeretnénk saját kárunk megfizetése alól mentesülni, akkor érdemes casco biztosítást kötni. Ennek a biztosításnak ugyanis pont az a célja, hogy a saját gépjárművűnkben keletkezett károk után fizessen.

A casco biztosítás díja jellemzően magasabb, mint a kötelező biztosításé. Emellett pedig azt is fontos tudni, hogy casco kötésére nem mindig van lehetőségünk. A biztosítók ugyanis előírják, hogy milyen idős lehet legfeljebb az autó, amire még nyújtanak védelmet. Ez biztosítónként változhat, de általában 10, 12 vagy 15 év a felső korlát.

A casco alapbiztosítása az elemi kárra, töréskárra, üvegkárra és lopáskárra vonatkozik. Az elemi kár az olyan természeti csapások által okozott károkra terjed ki, mint például az árvíz vagy a villámcsapás. A töréskár magában foglalja a vadkár okozta törést, de szándékos rongálás esetén is fizethet a biztosító. Az üvegkár esetében szintén fennállhat a szándékosság, így a lopási szándék következtében betört üvegek után is kaphatunk térítést. A lopáskár pedig értelemszerűen a teljes jármű vagy bizonyos részeinek eltulajdonítására vonatkozik.

Ezen felül viszont kiterjedhet

- baleset-,

- poggyászkár-,

- kátyúkár-,

- kölcsöngépjármű-,

- rágcsálókár-,

- asszisztencia-,

- hibás tankolás-,

- jogvédelem-,

- újérték-térítés biztosítására is.

A felsorolás nem teljes, hiszen a biztosítónál számos plusz kiegészítőt is kérhetünk az alap casco biztosításunk mellé.

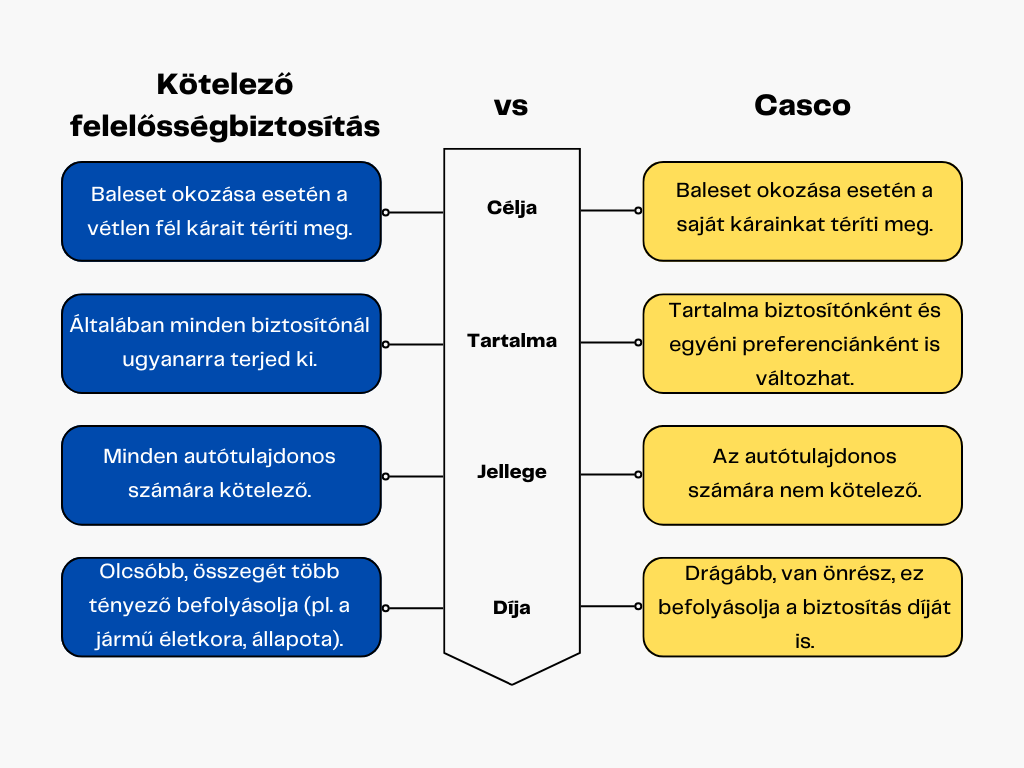

Miben különbözik a két biztosítás?

Az egyértelmű, hogy a két biztosítás más-más célt szolgál. Baleset esetén a kötelező felelősségbiztosítás a vétlen fél kárát fedezi, míg a casco a saját autónkban vagy vagyontárgyainkban keletkezett kár után fizet. Az előbbi kötelező az autótulajdonosok számára, az utóbbi csupán választható. Érdemes azzal is tisztában lenni, hogy a kgfb nagy általánosságban minden biztosítónál ugyanarra terjed ki. Ezzel szemben a casco tartalma biztosítónként és egyéni preferenciánként is változhat.

A kötelező biztosítás díját a biztosítótársaság a gépjármű típusa, életkora, műszaki állapota, illetve a tulajdonos vezetési tapasztalata, baleseteinek száma vagy éppen balesetmentesen töltött évei alapján határozza meg. A casco biztosítás esetén viszont van önrész is, amit a biztosító megszabhat százalékosan, egy konkrét összegben, esetleg mindkettőben. Az önrész mértékétől függ a biztosítás díja és a kártérítés várható összege is.

Mindig tájékozódjunk a szerződéskötés előtt!

Függetlenül attól, hogy kötelező felelősségbiztosítás vagy casco biztosítás kötése előtt állunk, minden esetben érdemes utánajárni, hogy milyen lehetőségeink vannak. A biztosítók különböző ajánlatokkal állhatnak elő, így elképzelhető, hogy két ugyanolyan biztosítás díja nagyban, akár több ezer forinttal is eltérhet.

Érdemes azzal is tisztában lenni, hogy ha kötelező biztosítással nem rendelkező autóval okozunk balesetet, a károsult akkor is kap kártérítést. Ugyanez a helyzet, ha elfelejtettük befizetni a biztosítás aktuális díját. Ezekben az esetekben rendkívül rosszul járhatunk, így nem célszerű ezzel ,,hazardírozni”.

Arra is van lehetőségünk, hogy a két biztosítást együtt kössük meg. Ez jellemzően akkor merül fel, ha most szereztük meg a járművet és először kötnénk rá kfgb-t, esetleg biztosító váltásban gondolkozunk és korábban nem volt casco biztosításunk. Az együttkötéssel nemcsak időt spórolhatunk meg, hanem általában pénzt is, ugyanis a biztosítók többsége erre a kombinációra kedvezményes ajánlatot ad.