A bankszámla költségeinek éves szintű emelésével könnyedén elképzelhető, hogy ez már nem éri meg annyira számunkra. Az egyes számlacsomagokat viszont nem csupán a költségük alapján érdemes összehasonlítani. Mutatjuk, hogy mire kell figyelni, illetve hogyan működik az egyszerűsített bankváltás.

Nem csak a számlaköltségeket kell figyelembe venni

Könnyen rábólinthatunk egy olyan számlacsomagra, amit ingyenesnek hirdetnek. Ezek a bankszámlák szinte verhetetlenek, hiszen mentesülünk a számlanyitás és -vezetés díja alól. Amennyiben viszont alaposabban is utánanézünk a csomag részleteinek, gyakran láthatjuk, hogy az ingyenesség csupán 1-2 évre vonatkozik, vagy a bankkártya éves díjára nem terjed ki. Ezek mellett pedig olyan költségek is felmerülhetnek, amire nem is gondolnánk.

Mielőtt lecserélnénk bankszámlánkat, először érdemes azt átgondolni, hogy mik a bankolási szokásaink. A számlahasználat ugyanis nagyban meghatározza a számla tényleges költségeit. Ezek alapján fontos azt átgondolni, hogy

- milyen gyakran utalunk,

- indítunk vagy fogadunk devizában utalást,

- mennyi készpénzre van szükségünk, illetve

- hány bankkártyát szeretnénk.

A bankváltás előtt erősen ajánlott egy bankszámlaválasztó program (pl. az MNB-s) használata, ami az egyes csomagok költségei mellett számos más fontos információval is szolgál. A kalkulátor gyűjtéséből az egyszeri díjakról és akciókról is tájékozódhatunk. Ezt érdemes alaposabban is átvizsgálni, hiszen könnyedén elképzelhető, hogy egy kezdetben ingyenes bankszámla a későbbiekben rendkívül drágává válik.

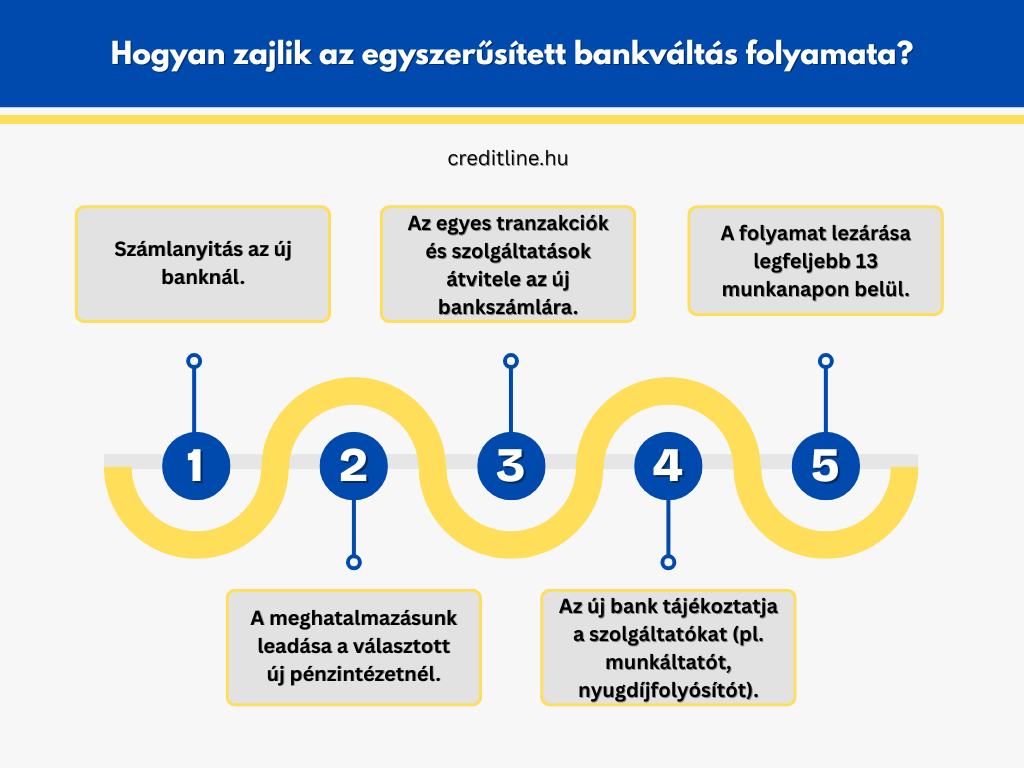

Hogyan zajlik az egyszerűsített bankváltás?

Ha a számlavezető bankunknál nem találunk kedvezőbb csomagot, akkor érdemes lehet elgondolkozni a bankváltás lehetőségén. Az egyszerűsített bankváltás az ügyfelek kényelmét szolgálja, hiszen csupán az új bankot kell felkeresni, ahol leadjuk meghatalmazásunkat. Ez alapján pedig az új bank átvállalja a váltással járó összes teendőt.

A választott pénzintézet felkeresi a különféle szolgáltatókat, a munkáltatónkat, a nyugdíjfolyósítót és informálja őket a változásról. A régi bankszámla megszüntetése csak ezt követően lehetséges, amiről a pénz átkerül az új számlára. Az ügyfélnek arra is van lehetősége, hogy az új mellett megtartsa régi számláját is, azonban ekkor mindkét bankszámla után fizetni kell a felmerülő díjakat. (Ez utóbbi a részleges bankváltás.)

Az egyszerűsített bankváltás akkor sem akadály, ha bankszámlánkon csoportos beszedési megbízások is vannak, esetleg erre érkezik havi rendszeres jövedelmünk (pl. munkabér, nyugdíj). A szolgáltatás ingyenes, ráadásul maximumom 13 munkanapot ölelhet fel. Azzal viszont fontos tisztában lenni, hogy a régi pénzintézet felszámíthat különféle költségeket (pl. ha hűségidőt vállaltunk). Sőt, a régi és az új számlák közötti pénz átvezetése is plusz pénzbe kerülhet.