A költségvetés készítésekor sokan a mai napig összetett számításokra és terjengős táblázatokra asszociálnak. Sőt, általában inkább vállalati vagy állami környezethez társítják ennek a folyamatát. A költségvetéskészítés azonban egyéni szinten is rendkívül fontos. Jelentősége pedig hatványozódik olyan kedvezőtlenebb gazdasági környezetben, mint ami a 2025-ös évet is átszövi.

Legyen szó saját, családunk vagy egy vállalkozás pénzügyeiről, a bevételeink és kiadásaink tervezése számos ponton előnyös lehet. Egyrészt segít kontroll alatt tartani a kiadásainkat, másrészt pedig hozzájárul a hosszú távú céljaink eléréséhez. A cikkben most a költségvetés készítésének alapjait mutatjuk be, amivel egy lépéssel közelebb kerülünk a pénzügyileg tudatos magatartáshoz. Vágjunk is bele!

Mit takar a havi költségvetés?

Bár sokak számára meglepő lehet, a pénzügyi sikeresség jellemzően 80%-ban a tetteinken múlik, a tudás szerepe ebben csupán 20%. A tetteinket felölő kulcskifejezés a tudatosság, a tervezés és a rendszeresség. A költségvetés pedig mindhárom fogalomhoz szorosan kapcsolódik.

A havi költségvetés egy olyan pénzügyi tervezési módszer, ami összefoglalja, hogy az adott hónapban milyen bevételeink és kiadásaink vannak. A költségvetéskészítés célja, hogy átláthatóvá és nyomon követhetővé tegyük pénzkezelésünket. Ez pedig egyaránt segíthet a túlköltekezés elkerülésében, a megtakarításunk gyarapításában és a pénzügyi céljaink megvalósításában. Legyen az lakásvásárlás, nyaralás vagy anyagi vésztartalék képzése, a pénzügyi tervezés mindegyikhez hozzájárulhat.

Az egy hónapra vonatkozó tervezés mellett érdemes lehet a különlegesebb, nagyobb kiadással járó alkalmakra is költségvetést készíteni. Ilyen lehet például az iskolakezdésre, drágább háztartási gépek – például mosógép, hűtőszekrény – vásárlására, esetleg a karácsonyra való tudatos felkészülés. Amennyiben ezekre már hamarabb elkezdünk készülni, akkor nem érhetnek meglepetések. Ezzel nemcsak a családi költségvetés terhein enyhítünk, hanem a fizetési nehézségek is elkerülhetővé válnak.

Miket kell átgondolni költségvetés készítése előtt?

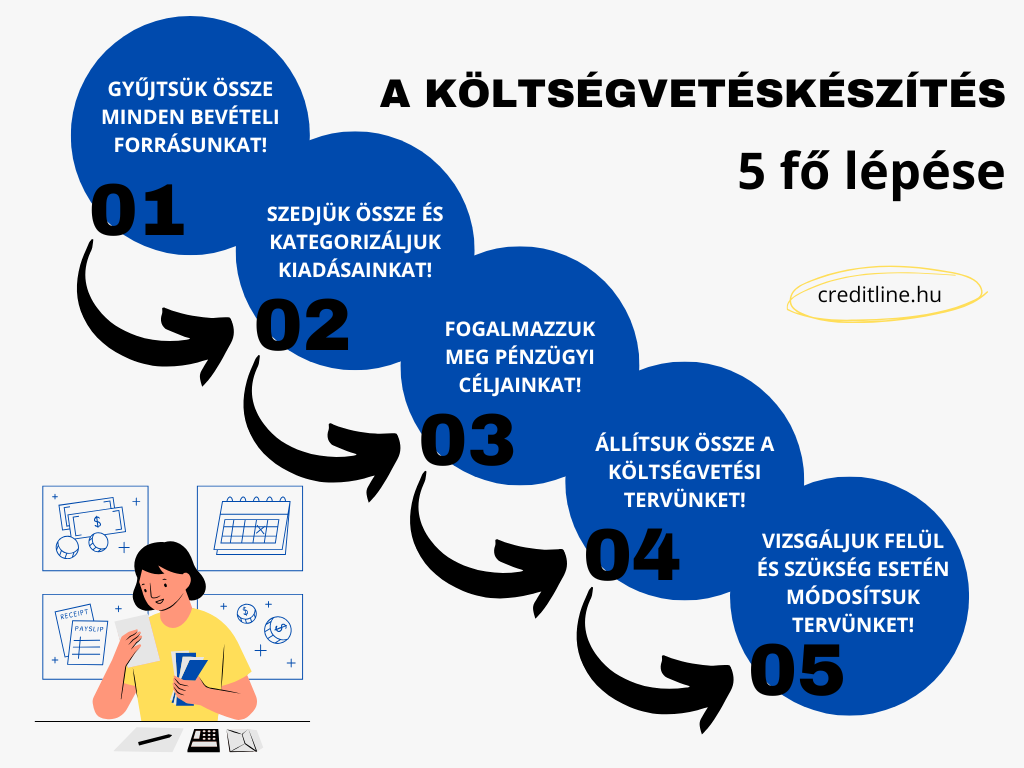

A költségvetés két fő pillérre épül: a bevételeinkre és a kiadásainkra. Általában a bevételünk egy vagy néhány forrásból származik, míg kiadásból rengeteg felmerül egy hónap alatt. Ezek azonban csoportosíthatóak, így könnyebben meghatározhatjuk, hogy mennyit szánunk egy-egy kategóriára. Sőt, a bevételek esetében is van néhány olyan forrás, amiről hajlamosak vagyunk megfeledkezni. Nézzük meg ezeket tételesen!

A bevételek esetén az alábbi kategóriák képezhetőek:

- Fizetés, jövedelem,

- Mellékállásból származó jövedelem,

- Munkáltatói béren kívüli juttatások (pl. cafeteria, év végi bónusz),

- Állami juttatások (pl. családi pótlék, GYES, CSED),

- Egyéb forrásból származó jövedelmek (pl. kamat, árfolyamnyereség, eladásból származó bevétel).

A kiadások esetében az alábbiak szerint működhet a csoportosítás:

- Állandó költségek (pl. lakhatás, rezsi, hiteltörlesztés),

- Megélhetési költségek (pl. élelmiszer, közlekedés, ruházat),

- Előre nem látható kiadások (pl. mosógép javítása).

A tervezés több módon is történhet. A legegyszerűbb, ha papír alapon vezetjük pénzforgalmi terveinket. Talán ennél kényelmesebb megoldás, ha Excel-t vagy valamilyen online programot használunk hozzá. Az MNB háztartásiköltségvetés-kalkulátora például segítségünkre lehet. A profik pedig használhatnak olyan népszerű mobilapp-okat is, mint a magyarul is elérhető Wallet by BudgetBakers, vagy az angol nyelven használható Spendee.

Hogy néz ki a költségvetés készítésének folyamata?

Első lépésként érdemes néhány szempillantást vetni az elmúlt havi pénzforgalmunkra. Ezt könnyedén megtehetjük, ha bankszámlára érkezik jövedelmünk és bankkártyával költünk. Ekkor ugyanis elegendő a számlatörténetünket átnézni, ami akár a bank mobilapp-ján keresztül is lehetséges. A készpénzes fizetésnél és költekezésnél már jóval nehezebb dolgunk van. Ez esetben érdemes lehet elrakni a blokkokat és megőrzi a fizetésünkkel együtt kapott dokumentumot.

Akárhogy is van, vezessük fel minden bevételünket és kiadásunkat egy nyilvántartásba. Ezek alapján már nagyjából látni fogjuk, hogy miből, mire és mennyit költünk egy hónapban. A tervezésnek így már nincs akadálya, vagyis könnyedén meghatározhatjuk, hogy a következő hónapra az adott költségkategóriákra mennyit szánunk, illetve mennyit szeretnénk félretenni. A jelenlegi kedvezőtlen gazdasági helyzetben pedig ez a módszer még inkább felértékelődik.

Nézzük meg, hogy mire jutottunk!

Nem elég csak elkészíteni a költségvetést, legalább ugyanolyan fontos az ,,eredményeinket” utólag értékelni. Amennyiben már legalább 3 hónapja aktívan foglalkozunk a költségvetés-tervezéssel, az már hasznos információkkal szolgálhat pénzügyi magatartásunkról.

Ezek alapján érdemes átgondolni, hogy melyek azok a kiadások, amiből le tudunk faragni. Tényleg szükségünk van 3-4 streaming szolgáltatásra? Sokszor rendeltünk ebédet a hónapban? Sokat költöttünk benzinre? Ha úgy látjuk, hogy nem, vagy csak nehezen tudjuk havi megtakarítási céljainkat elérni, akkor célszerű felülvizsgálni pénzköltési szokásainkat, majd ennek megfelelően módosítani a következő havi költségvetési tervünket.

Milyen előnyei vannak a pénzügyi tervezésnek?

A pénzügyi tervezéssel csakis nyerhetünk, amire csupán kis időt kell rászánnunk. De mik is ezek az előnyök? Többek között

- átláthatóvá válik pénzkezelésünk és pénzügyi helyzetünk,

- tudatosabban költekezünk, könnyebben elkerüljük a felesleges kiadásokat,

- megelőzhető a túlköltekezés, ezáltal pedig a hitelfelvétel is,

- segít elérni a nagyobb kiadással járó céljainkat,

- hozzájárul a megtakarítás és a vésztartalék képzéséhez,

- felkészíthet a váratlan kiadásokra,

- magabiztosabb pénzügyi döntésekhez vezet.