Az anyagi függetlenség mindenki számára fontos cél, hiszen ez egy olyan stabilitást jelent, aminek köszönhetően nem kell aggódnunk napi szinten a pénz miatt. A jelenlegi terhelt gazdasági helyzetben, ahol a bérek emelkedése nem követi az áremelkedést, sokan hónapról hónapra élnek. Egy ilyen nehezített környezetben pedig egyre többen keresik, hogy hogyan teremthetnek maguknak biztos anyagi hátteret. De mit is jelent tulajdonképpen az anyagi függetlenség? Hogyan érhetjük ezt el? A cikkben bemutatjuk a folyamat legfontosabb kérdéseit és lépéseit.

Mi az az anyagi függetlenség?

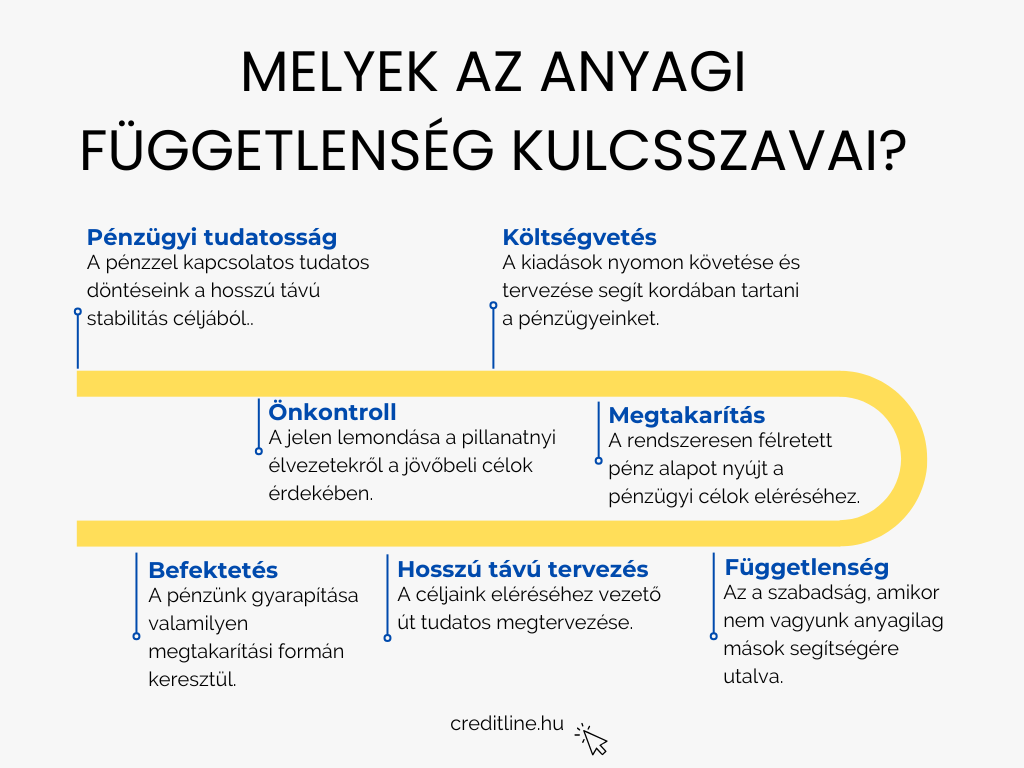

Az anyagi függetlenség ma már szinte csak a kiváltságosaknak jár, azonban mi is tartozhatunk közéjük. Ez egy olyan tudatos magatartás, döntések sorozata, vagy akár azt is mondhatjuk, hogy életforma, amelyben pénzügyeinket úgy alakítjuk, hogy ne hónapról hónapra, fizetésről fizetésre éljünk. Ez nem feltétlenül jelenti azt, hogy soha többé nem kell már dolgoznunk. Az anyagi függetlenséghez az alapot havi rendszeres jövedelmünk szolgáltatja, viszont fontos szerepe van a megtakarításnak és a befektetésnek is.

Ez nem luxus, hanem egy olyan cél, ami következetességgel, tudatossággal és hosszú távú szemlélettel bárki számára megvalósítható. Az anyagi függetlenség tehát egyfajta szabadság: nem kell stresszelnünk a hó végén, hogy elfogy a fizetésünk és pénzt kell kölcsön kérnünk. De hogyan vágjunk ebbe bele?

Anyagi függetlenség elérése: kiindulás és tervezés

Mindenekelőtt tisztában kell lennünk azzal, hogy konkrétan milyen célt szeretnénk elérni, és azt milyen úton, módon vagyunk képesek megvalósítani. A cél adott, mégpedig az anyagi függetlenség elérése. Az már nehezebb kérdés, hogy hogyan tudjuk ezt megvalósítani. Talán az egyik legfontosabb kezdőlépés a pénzügyileg tudatos szemlélet kialakítása. Ez apró lépések sorozata, ám napi rutinunkba való beépítése időigényes lehet.

Az anyagi függetlenség másik fontos alapfeltétele a stabil bevételi forrás – származzon az alkalmazotti vagy vállalkozói munkából. A havi jövedelemmel tudunk tervezni, számításokat végezni, fedezni kiadásainkat, illetve megtakarítani. Itt ismételten szembe jön a pénzügyi tudatosság, ugyanis kulcsfontosságú, hogy kiadásainkat nyomon kövessük. Ez az alapja a megtakarításnak, hiszen minél többet félre tudunk rakni az adott hónapban, annál jobban gyarapszik befektetésünk, ráadásul annál jobban haladunk az anyagi függetlenség irányába is.

A második lépés: hogyan növelhetjük havi jövedelmünket?

Egy ideális világban a megtakarításunk gyarapításához elegendő lenne bevételeinket növelni, hogy lemondások nélkül ugyanazon az életszínvonalon folytathassuk életünket. A valóságban azonban könnyebb kiadásainkat csökkenteni, mint jövedelmünket növelni. Ugyanakkor érdemes lehet mindkettővel megpróbálkozni az anyagi függetlenség minél gyorsabb elérése érdekében.

Nagy általánosságban a jövedelmünk növelésére három lehetőségünk van:

- Megtartjuk munkahelyünket és jelenlegi fizetésünket, de a jövedelmünk minél nagyobb részét félrerakjuk, befektetjük, majd az ebből származó nyereséget szintén befektetjük, netán a nyereségből finanszírozzuk megélhetésünket, így akár a teljes fizetésünket is félre tudjuk rakni.

- Munkahelyet váltunk vagy pozícióban előrelépünk, amivel több jövedelemre tehetünk szert.

A második pontra értelemszerűen nem lehet általános receptet adni, de az elsőre annál inkább, ezért a továbbiakban ebből indulunk ki.

A harmadik lépés: hogyan csökkenthetjük tartósan kiadásainkat?

A jövedelmünkből félretehető összeg növelése, vagy más oldalról megragadva a kiadásaink csökkentése érdekében jó pár lehetőség adott. Természetesen mindenkinek vannak olyan kiadásai, amelyen nem tud változtatni (pl. közös költség, buszbérlet, élelmiszer), de így is marad bőven olyan költség, amin találhatunk fogást. Ehhez ebben a cikkben adunk néhány hasznos tippet és tanácsot is, azonban most inkább a hozzáállásunk tartós átformálására, gondolkodásunk újrahuzalozására helyezzük a hangsúlyt. Ez az anyagi függetlenség elérése érdekében rendkívül hasznos, hiszen a jól megszokott életszínvonalról nehéz lemondani.

A pénzügyi céljaink minél gyorsabb megvalósításához nagyban vissza kell fogni kiadásainkat, így a szükségleteinket érdemes minimálisra szorítani. Ekkor lényegében egy átcsoportosításról van szó: a jelenben lemondunk a pénz költéséről azért, hogy a jövőben több pénzünk legyen és többet tudjunk költeni. Ez a gondolat pedig nagyban segíthet, hogy kitartsunk a céljainkhoz vezető rögös úton.

Az anyagi függetlenség végső lépése: milyen teendőnk van még?

Ha elsajátítottuk a pénzügyi tudatosság fortélyait, sikeresen növeltük bevételeinket és csökkentettük kiadásainkat, akkor az anyagi függetlenség elérésétől már csak egy lépés választ el: a befektetés. Ehhez érdemes lehet egy olyan megtakarítási formát választani, amivel nem kell napi szinten bajlódni, csak hagyni, hogy a pénzünk dolgozzon.

Az, hogy melyik befektetési lehetőséget választjuk, több mindentől függ, ugyanis a befektetők más-más kockázatvállaló hajlandósággal rendelkeznek, így az elérhető hozamok is különbözőek. A döntés ráadásul nemcsak az egyéni preferenciáktól, hanem a gazdasági helyzettől is függ. Például a pandémia alatti rekord inflációs időszakban rengetegen választották a prémium állampapírt. Ez jelenleg már közel sem olyan kedvező konstrukció, mint akkor volt, így a megtakarítók átpártoltak olyan befektetési formákhoz, mint a kötvény, részvény és befektetési alap.

Még egy záró gondolat, avagy semmi sem lehetetlen!

Az anyagi függetlenség megteremtése időigényes, ráadásul a cél irányába vezető úton kihívások, nehéz döntések és lemondások sokaságával kell megküzdenünk. Ugyanakkor minden egyes aprónak tűnő lépéssel közelebb kerülhetünk ahhoz a szabadsághoz, amire sokan csak vágynak. Ez egy hosszabb folyamat, az eredmények nem egyik napról a másikra fognak megjelenni. Azzal viszont nagyon sokat tehetünk, ha minél hamarabb belevágunk, hiszen annál hamarabb jutunk el ahhoz az élethez, amire vágyunk. A jövőben pedig biztosan hálásak leszünk ezért a pillanatért!