Egy újszerű megoldást vezetett be az egyik hazai hitelintézet, ami a hiteligénylők egyedi igényeinek megfelelően lett kialakítva. Az új lehetőséget minden olyan ügyfél igénybe veheti, aki az igényléskor rendelkezik valamilyen ingatlanfedezetű hitellel (pl. lakáshitellel).

Az új megoldás azt foglalja magába, hogy az ügyfél egyszer, egy általa választott időpontban kérhet kamatcsökkentést, ami hozzájárul ahhoz, hogy az adósok összehangolják az aktuális piaci körülményeket fizetési képességükkel. Ez lényegében a hitel törlesztőjének alakítását foglalja magába oly módon, hogy az a későbbiekben is fix marad, illetve az ügyfél továbbra is jogosult lesz a korábbi kamatkedvezményre – derül ki Fischer András, az OTP Bank ingatlanhitel termékfejlesztésért felelős vezetőjének nyilatkozatából.

Hogy is néz ki ez az új lehetőség?

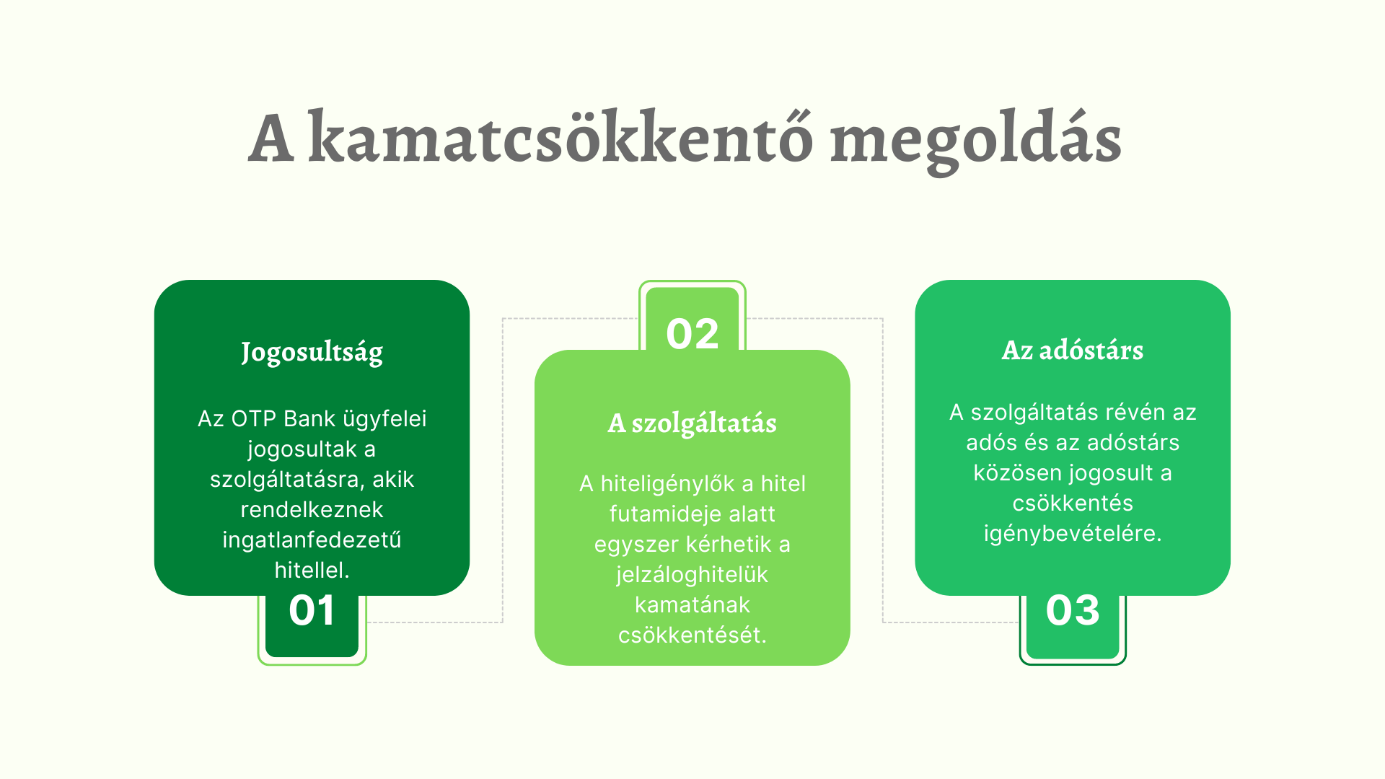

Az OTP Bank már idén decemberben bevezeti ügyfeleinek az egyszeri kamatcsökkentés lehetőségét, így a hiteligénylők a hitel futamideje alatt egyszer kérhetik a jelzáloghitelük kamatának csökkentését. Amennyiben most szeretnénk hitelt igényelni, akkor az új kamatcsökkentő megoldást akkor fogjuk tudni igénybe venni, ha a piaci környezet révén mérséklődnek a bankközi kamatok.

Egy hosszú futamidőre, ingatlanfedezet biztosítása mellett igényelt hitel – pl. a lakáshitel – esetében az irányadó kamatok visszaesése bármikor bekövetkezhet. Az MNB legfrissebb, szeptemberi elemzéséből (Hitelezési Folyamatok) látható, hogy új lakás építésekor és vásárlásakor idén a második negyedévben átlagosan 22 millió forint volt a kihelyezett hitelösszeg, valamint 22,2 év volt átlagosan a hitelek futamideje. Ugyanez a használt lakásra igényelt hitelek tekintetében átlagosan 14 millió forint és 19,3 év volt.

A jegybank adataiból egyértelműen látszik, hogy a magyar lakosság átlagosan 20 évre tervez hitelével, ha az otthonteremtést nem tudja kizárólag saját megtakarításaiból finanszírozni. Akárhogy is nézzük, ez igencsak hosszú időtartam, ami alatt olyan lényeges tényezők változhatnak, mint a fizetőképességünk, megtakarításaink, a gazdasági és hitelpiaci helyzet vagy éppen az infláció, ami mind befolyásolhatja hitelünket. Ez természetesen jó irányba is fordulhat: az infláció csökkenése esetén a bankközi kamatok, így a hitelek kamatai is csökkenhetnek.

Kik jogosultak a kamatcsökkentő lakáshitel igénylésére?

Az új szolgáltatás 2022. december elején került bevezetésre az OTP Bank ügyfeleinek. A kamatcsökkentésre a jogosultság alapját az ingatlanfedezetű hitel képezi, így aki a teljes futamidő alatt fix kamatozású jelzáloghitellel rendelkezik, az automatikusan jogosulttá válik a szolgáltatásra. Fontos tudni viszont, hogy a minősített fogyasztóbarát termékek körében nem érvényes a szolgáltatás. A lehetőséggel a bank azon ügyfeleit kívánja védeni, akik tartanak attól, hogy hitelükre hosszútávon a magas kamatok lesznek érvényesek.

Ha az infláció csökkenésnek indul és tartósan fognak csökkenni a hitelek kamatai is, akkor az említett hiteltípussal rendelkezők költségmentesen élhetnek egy alkalommal a kamatcsökkentés lehetőségével. A mérsékelt kamatokhoz igazodásnak köszönhetően jobb anyagi feltételek mellett és mérsékelt havi fizetendő összegek mellett törleszthető a kölcsön.

A szolgáltatás révén az adós és az adóstárs közösen jogosult a csökkentés igénybevételére – figyelmen kívül hagyva a kamatkedvezményeket -, aminek alapja jelenleg a 20 éves BIRS 389 bázisponttal növelt szintje, azaz erre az értékre csökkenthető a kamatozás. Természetesen a korábbi kamatkedvezményekre továbbra is jogosult marad az adós.

Ahhoz, hogy a szolgáltatást igénybe tudjuk venni, nem kell ismét végigfuttatni a hiteligénylési folyamatot, ugyanis ez nem minősül hitelkiváltásnak. Az igénylés egy kérelmi nyomtatványon keresztül történik, ennek kitöltésével a bank ingyenesen biztosítja a hitelkamat mérséklését az alacsonyabb szintre.