A Babaváró kölcsön a családalapítást tervező fiatal pároknak hatalmas segítség lehet. A hitel összege bármire szabadon felhasználható, felfüggeszthető a törlesztés, majd pedig a kölcsön vissza nem térítendő támogatássá formálható. Ehhez persze az szükséges, hogy a gyermekvállalás feltételét teljesítsük.

Azok az igénylők, akik 2026 közepéig haladékot kaptak erre, egyelőre mentesülnek a következmények alól. Ugyanakkor ha ez a határidő gyermekvállalás nélkül jön el, az igénylők méginkább kedvezőtlen helyzetbe kerülnek. Ha szeretnénk bebiztosítani magunkat, akkor van néhány tanács, amelyet érdemes a Babaváró kölcsönnel kapcsolatban megfogadnunk. A cikk akkor is hasznos lehet, ha a konstrukciót már igényeltük, hisz mindenkinek érdeme, hogy a törlesztés megfelelően történjen.

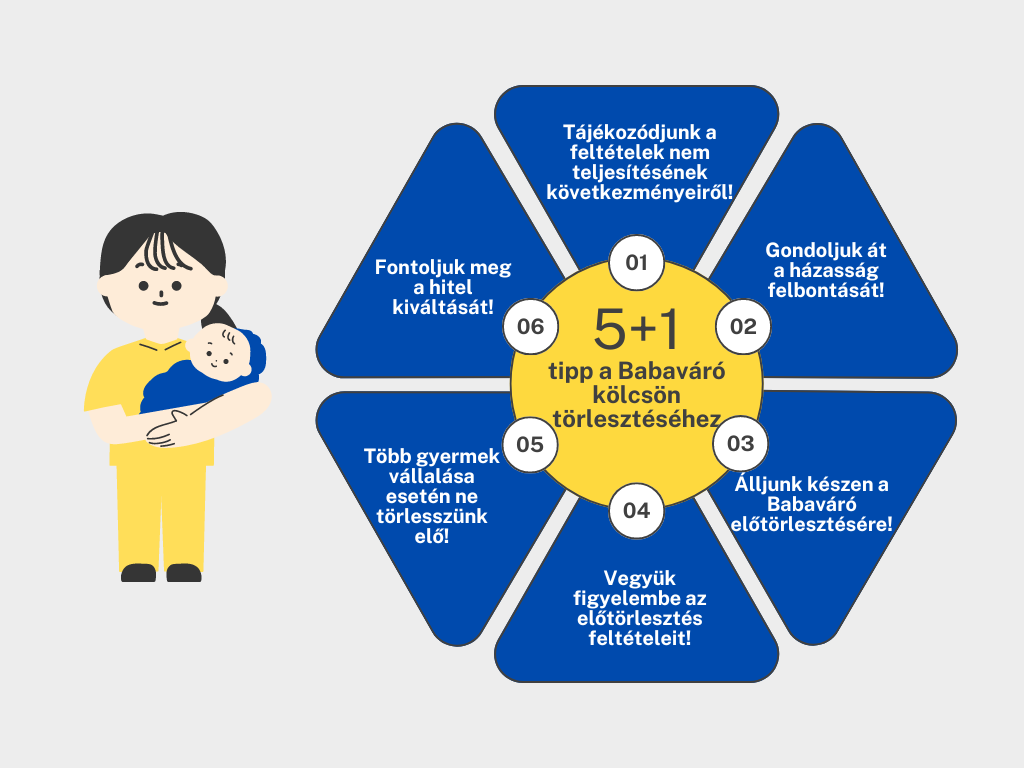

1. Tájékozódjunk a feltételek nem teljesítésének következményeiről!

A Babaváró kezdeti 47 ezer forintos törlesztője, a törlesztés felfüggesztése és az ,,ingyen” pénz kimondottan kecsegtető lehet. A kölcsön összege hatalmas segítség lehet a családalapításban vagy éppen az otthonteremtésben is. Ha csak ennyi lenne a konstrukció, akkor túl szép lenne, hogy igaz legyen.

A gyermekvállalási feltételek teljesítésének elmulasztása ugyanis komoly következményekkel járhat. Éppen ezért már a hitel felvétele előtt érdemes tájékozódni, hogy mi is történik pontosan, ha valamilyen okból kifolyólag mégsem jön össze a gyermekvállalás. Amennyiben így telik el az öt éves gyermekvállalási határidő, akkor könnyen előfordulhat, hogy a kezdeti törlesztőnek többszörösét kell majd fizetni. Ha ezt a családi kassza nem tudná teljesíteni, akkor alaposan át kell gondolni, hogy megéri-e igényelni a kölcsönt.

2. Gondoljuk át a házasság felbontását!

Sajnos nem túlzás azt mondani, hogy hazánkban a házasságok felének válás lesz a vége. A babaváró kölcsönt az igénylők nagyobb része 20 évre veszi fel, hogy a 11 millió forintos összeget alacsony törlesztő mellett tudják visszafizetni. A kamatmentesség azonban csakis házasság esetében érvényes. A válással a hitel piaci kamatozásúvá válik. Ez esetben nem számít, hogy a gyermekvállalás teljesült-e, a havi törlesztők akár két-háromszorosra is nőhetnek.

Ebből kifolyólag a konstrukció igénylése előtt gondoljuk át, hogy az az igen tényleg ,,örökre” szól-e. Ez azt is jelenti, hogy csak a pénz miatt ne kössünk házasságot, hiszen az nem feltétlenül lesz tartós. Amennyiben a hitel igénylésén már túl vagyunk, de problémák adódónak a házas életünkben, akkor érdemes lehet egy szakértő segítését kérni.

3. Álljunk készen a Babaváró előtörlesztésére!

Hiába tervezünk meg dolgokat, azt az élet gyakran keresztül húzza. Elképzelhető, hogy a gyerek nem fog könnyen összejönni vagy éppen gondok adódnak a házasságunkban. Ezekre is érdemes lehet előre felkészülni, hogy a későbbi terheket mérsékeljük. A megoldás neve pedig előtörlesztés.

A banktól díjmentesen kérhetjük, hogy a kamatmentes időszakban előtörlesszük a kölcsönt. Ekkor 10 millió forintos összeg esetében 2,5 millió forintot fizetünk így vissza, a többi 7,5 millió forint pedig piaci kamatozás mellett törleszthető.

Az alacsony törlesztők mellett érdemes minél többet félretenni, hisz minél nagyobb összeget kell visszafizetni piaci kamatok mellett, annál jobban meg fogja terhelni pénztárcánkat. Sőt, emellett a kamattámogatást is vissza kell fizetni. Az előző példánál maradva ez azt jelenti, hogy a kamattámogatott időszakban 3 millió forintot előtörlesztünk, akkor 4,5 millió lesz a tartozás. Ez a fennmaradó 15 évre havi körülbelül 55 ezer forintos törlesztőrészletet jelent, ami nem olyan megterhelő.

A törlesztés mellett pedig a kamattámogatást is vissza kell fizetnünk. Ennek az összege is alacsonyabb lehet, ha közben csökken a tartozásunk. De miért is van ez? A válasz egyszerű: a kamattámogatást az első hónapban 10 millió forint után fizetjük. Ez pedig a tőketartozással együttesen csökken. 5 év elteltével az összeg 7,5 millió forint körül alakul.

4. Vegyük figyelembe a Babaváró előtörlesztés feltételeit!

Az előtörlesztés azonban nem olyan egyszerű, mint ahogyan az elsőre tűnik. A szabály szerint ha a futamidő első 5 évében, a gyermek megszületése előtt a felvett hitelnek legalább a felét visszafizetjük idő előtt, akkor ezzel egy időben az összeg után járó kamattámogatást is be kell fizetnünk az államkasszába. Ekkor tehát az előtörlesztés összege mellett készülnünk kell a kamattámogatás arányos összegével is.

Amennyiben utólag, de az 5. év vége előtt a gyermek megszületik, akkor a befizetett kamattámogatás összegét visszakérhetjük az államtól. Ez esetben tehát nem esünk el a kamattámogatástól sem. Ráadásul a Babaváró első igénylőinek ez 2026 június végi határidőt jelent. Ha pont ebben a szituációban vagyunk, akkor célszerű lehet előtörleszteni.

5. Több gyermek vállalása esetén ne törlesszünk elő!

Az előtörlesztés előtt gondoljuk át, hogy hány gyermeket szeretnénk vállalni. Ha egy gyermek van tervben, akkor az előtörlesztés előnyös lehet. Ugyanakkor két vagy három gyermek esetén az előtörlesztés nem jó ötlet, ugyanis elesünk a tartozás elengedésétől. A Babaváró támogatás szabályai szerint két gyermek után a tartozás egyharmada, három gyermek után pedig a teljes tartozás elengedésre kerül. Ezt az összeget pedig hiába kérjük a banktól, ha az előtörlesztés mellett döntöttünk.

5+1. Fontoljuk meg a hitel kiváltását!

Amennyiben eltelt az 5 év (a haladékosoknak pedig a 7 év), a kölcsön pedig piaci kamatozásúvá alakult, akkor érdemes lehet elgondolkozni egy másik kölcsönre való átváltással. Jellemzően ilyenkor a jelzáloghitelek jöhetnek szóba. Ezeknek a kölcsöntípusoknak általában alacsonyabb a kamata, így akár jelentősebben is csökkenthetjük a havi törlesztőt. A hitelkiváltás azonban nem egyszerű folyamat, érdemes lehet hozzá szakértő segítségét kérni.