A Magyar Nemzeti Bank az elmúlt időszakban folyamatosan emelte a jegybanki alapkamatot: 2021 június hónapja óta ez 17-szeri, illetve 12,4 százalékpontos emelést jelent. Az alapkamat jelenlegi szintje 13 százalék, ami igencsak magasnak mondható a térségben, konkrétan a régiós átlag dupláját is meghaladja. Mindez azt is jelenti, hogy nemcsak Magyarországon, hanem nemzetközi szinten is nagyban szigorítottak az országok kamatpolitikájukon.

Miért fontos a reálkamat szintje?

A már hosszú hónapok óta tartó magas infláció miatt kimondottan lényeges a kamatok inflációval korrigált mértékének, vagyis a reálkamatoknak az elemzése is. Ez azért fontos, mert a reálkamatok megvizsgálásával egy árnyaltabb képet kaphatunk arról, hogy a hitelekre valójában milyen mértékű kamatot számítanak fel a bankok, illetve hogy ténylegesen mennyit is ér megtakarításunk hozama.

A jegybank folyamatos kamatemelésének velejárója a nominális kamatszint emelkedése, viszont érdekes információval szolgálhat, ha megértjük, hogy miért szálltak el a reálkamatok is. Ugyanakkor arról sem szabad megfeledkezni, hogy az MNB nemcsak a kamatemelési ciklussal járult hozzá a monetáris kondíciók szigorításához, hanem más eszközöket is igénybe vett. Ennek hangsúlyozása azért fontos, mert a jegybankot gyakran illették az elmúlt időszakban olyan vádakkal, miszerint az alapkamat emelése mellett más eszközöket nem alkalmazott a szigorításhoz.

Ezt a tévhitet gyakran azzal indokolták a kételkedők, hogy nem a valós reálkamatokkal számoltak, így közgazdasági szempontból nem helytálló számításokat készítettek. A szakértő ezt azzal indokolja, hogy nem elegendő az éves inflációs szint ismerete, hiszen azzal az egy évvel korábbi egyéves kamatlábat kell csökkenteni. A helyes számítási módszer is csupán arra enged következtetni, hogy a múltbeli befektetési döntéseink megfelelőek voltak-e.

Hogyan befolyásolja az előretekintő kamat a döntéseinket?

A jelenlegi döntéseinket – vagyis hogy a jövedelmünkből a fogyasztásra, beruházásra vagy megtakarításra fordítsunk többet – az úgynevezett előretekintő kamatra alapozva hozhatjuk meg, ami megmutatja, hogy egy későbbi időpontban mekkora lesz az akkori inflációs környezetben helytálló reálkamat.

Az előretekintő kamat meghatározható például a következő évre, vagyis 2023-ra, ha ismerjük az egy éves lejáratú kamatokat (mondjuk az egy éves bankközi hozamokat vagy az egy éves állampapírhozamokat), illetve az inflációs előrejelzéseket.

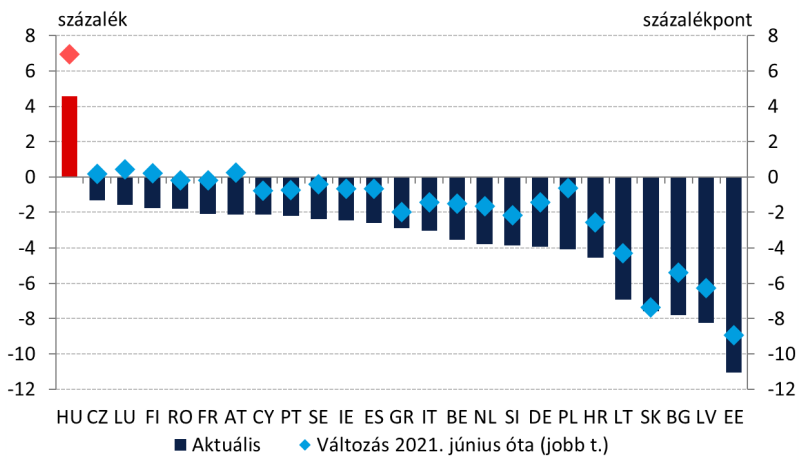

Az egy éves előretekintő reálkamat az európai uniós tagországok összevetésében

(forrás: MNB)

Megjegyzés: A reálkamat meghatározásánál az inflációs várakozások a Bloomberg felméréseiből származnak, kiszámítása az inflációs várakozások időtartammal súlyozott átlagolásán keresztül történt. A nominális kamatokat az országok bankközi kamatai adják, amennyiben ez nem ismert, ott az állampapírhozamokkal került kiszámításra.

A jelenlegi várakozások szerint jövőre átlagosan 12,4 százalékos inflációval kell számolnunk, ami az egy éves hozamokkal – vagy akár a kételkedőkkel ellentétben – az aktuális 13 százalékos alapkamat mellett is pozitív, vagyis kedvező reálkamatokat kapunk (13‰ – 12,4‰ = + 0,6‰). A 13 százalékos alapkamat eredményeképp az előretekintő kamat is magasnak számít még nemzetközi szinten is, mi több, az uniós tagországok rendre negatív előretekintő kamattal számolhatnak.

Habár idén már feltehetőleg nem fogja az MNB többször megemelni az alapkamatot, attól függetlenül továbbra is folytatja a monetáris politika szigorítását, hiszen más monetáris politikai eszközökön keresztül továbbra is küzd az árszínvonal-emelkedés megfékezéséért, vagyis az infláció leszorításáért.