A Babaváró kölcsön igénylésének egyik legfontosabb feltétele, hogy hány éves a feleség. Az idén már érvényes az a változtatás, miszerint a házaspár női tagja az igényléskor nem töltheti be a 30. életévét. Más a helyzet akkor, ha már úton van a baba: ekkor 40 éves korig igényelhető a hitel. Ugyanakkor a bankok nemcsak a feleség, hanem a férj életkorát is figyelembe veszik az igénylés során.

Babaváró korhatár mizéria: mindenki életkora számít

A bankok az összes hiteltípus esetén meghatároznak egy minimum korhatárt. Amennyiben az igénylő nem éri el ezt az alsó korhatárt, akkor két eset képzelhető el:

- a hitelkérelmet automatikusan elutasítja a bank,

- a szerződésbe adóstársat kell bevonni.

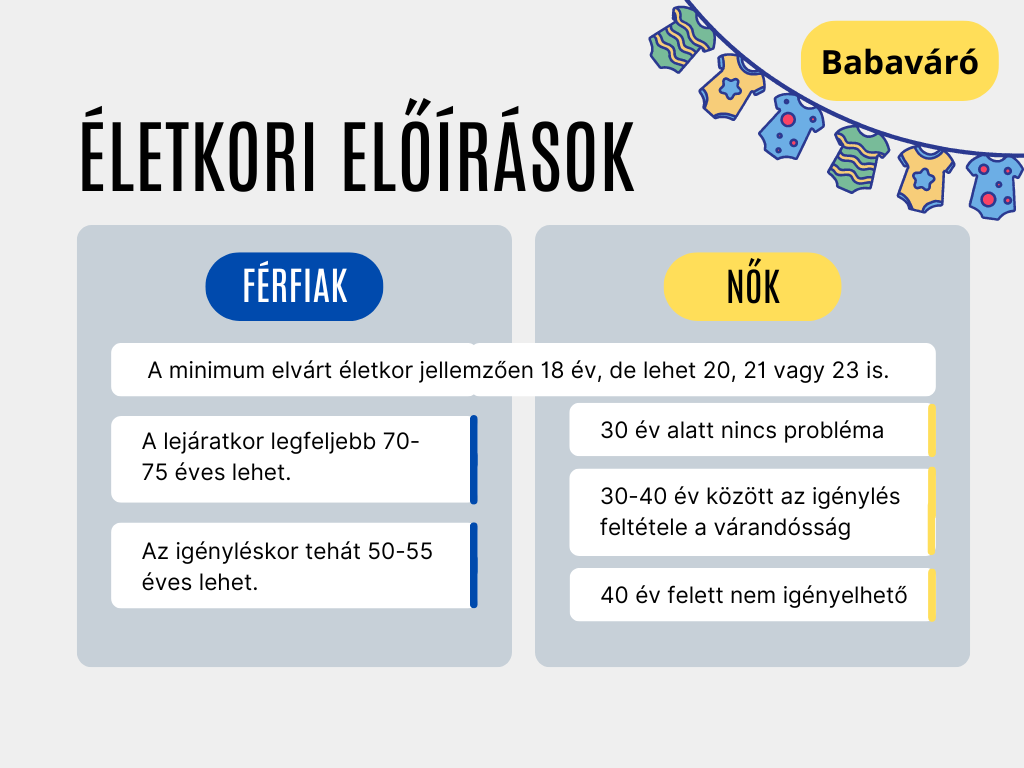

A bankok az alsó korhatár tekintetében eltérő gyakorlatokat követnek, de a legtöbb helyen ez 18 év. A Babaváró kölcsönnél is ez az életkori előírás. A nők esetében a Babaváró rendelet meghatároz egy felső korhatárt is, ami 30 év. Tehát ha a feleség 18-30 év közötti, akkor az igénylés simán fog menni. Elméletben ez tényleg ilyen egyszerű, ám a gyakorlatban már nem annyira.

Arról nem is beszélve, hogy bár a rendelet nem szab semmilyen feltételt a férj életkorával szemben, a bankok ezt is korlátozhatják. Nézzük meg, hogy mit is kell 2024-ben tudni az életkori feltételekről!

A feleségre vonatkozó előírások

A bankok a gyakorlatban többnyire a 18. életév betöltését követően adnak hitelt. Néhány bank ennél szigorúbb: csak 20, 21 vagy épp 23 éves kor felettiek igényelhetnek kölcsönt. Ez ugyanúgy vonatkozik a nőkre és a férfiakra is.

Mindez azt is jelenti, hogy a Babaváró kölcsönnél az nem feltétlenül elég, ha a feleség 30 év alatti. De mit tehetünk ilyenkor? Mielőtt igényelnénk a hitelt, érdemes lehet utánanézni, hogy a bankok milyen életkori feltételeket írnak elő.

A férj életkorával kapcsolatos feltételek

Azt hihetnénk, hogy egy 23-30 év közötti feleség esetén nyert ügyünk van. Ez viszont nem így van, hiszen a bankok gyakran életkori korlátot írnak elő a férj életkorára vonatkozóan. A pénzintézetek természetesen itt is eltérő szabályokat alkothatnak: egy részüknél a kölcsön lejáratakor nem lehet 70 évnél idősebb a férj, míg máshol ez 75 év. A Babaváró legfeljebb 20 évre igényelhető, vagyis az igénylés időpontjában a férj nem lehet idősebb, mint 50 vagy 55 év.

Kiskapuk viszont mindig vannak, így az sem kizáró ok, ha ennél a férj idősebb. Ekkor arra is van lehetőségünk, hogy a futamidőt lerövidítsük, viszont ez nem mindig lehetséges. A rendelet ugyanis meghatározza, hogy a kölcsön havi törlesztőrészlete nem lehet magasabb, mint 51 ezer forint. Amennyiben 11 millió forintot igényelnénk, akkor a futamidővel pont nem lehet csalni, de 10 és 8 millió forintos összeg esetén a futamidő lehet 18 és 14 év. Ebben az esetben viszont a hitelösszeg egy részéről le kell mondanunk.

Ezek a 30-40 év közöttiek lehetőségei

Amennyiben a feleség betöltötte a 30. életévet, de még nincs 40, idén különleges helyzet van érvényben. Ezek a házaspárok 2024-ben még igényelhetik a Babaváró kölcsönt, de csakis akkor, ha az igénylés pillanatában a feleség már várandós. Ekkor annak kell megfelelni, hogy a magzat betöltse a 12 hetes kort. A bank a várandósságról természetesen igazolást kér. Emellett pedig a férj életkorának is megfelelőnek kell lenni a bank szempontjából.

Babaváró tipp: igényeljük már várandósan

Rengeteg aggodalomtól és problémától óvhatjuk meg magunkat, ha az igényléskor a feleség már várandós. Ekkor egyrészt nem kell azon izgulni, hogy megérkezik-e a baba időben, másrészt pedig azonnal kérhetjük a 3 éves felfüggesztést a törlesztésre. A hitelünk pedig kamatmentes lesz a futamidő végéig. Ez csak akkor érvényes, ha nem szegjük meg a feltételeket, vagyis nem válunk el, nem más fogja nevelni a gyermeket, nem szüntetjük meg magyarországi lakcíműnket, stb.

Azt viszont nem szabad figyelmen kívül hagyni, hogy az igénylés pillanatában már várandós feleség jövedelmét a bankok eltérően számítják be. A bankok óvatosabbak, ugyanis ekkor a várható kereset nem egyezik meg a tényleges jövedelemmel. Bevett gyakorlat, hogy a kismama jövedelmét a GYED maximumával teszik egyenlővé.