A Babaváró kölcsön igénylésére 2025-ben is van lehetőségünk, azonban kissé módosult feltételek mellett tehetjük ezt meg. A támogatás sok házaspárnak nyújthat segítséget az otthonteremtésben, a felújításban vagy éppen a családalapítás kezdeti költségeinek finanszírozásában. A kölcsön szabad felhasználású jellege miatt ugyanis összege bármire fordítható. Csokorba fogtunk most minden információt, ami az igényléshez hasznos lehet.

A legnagyobb újítás: megváltozott a feleség életkori feltétele

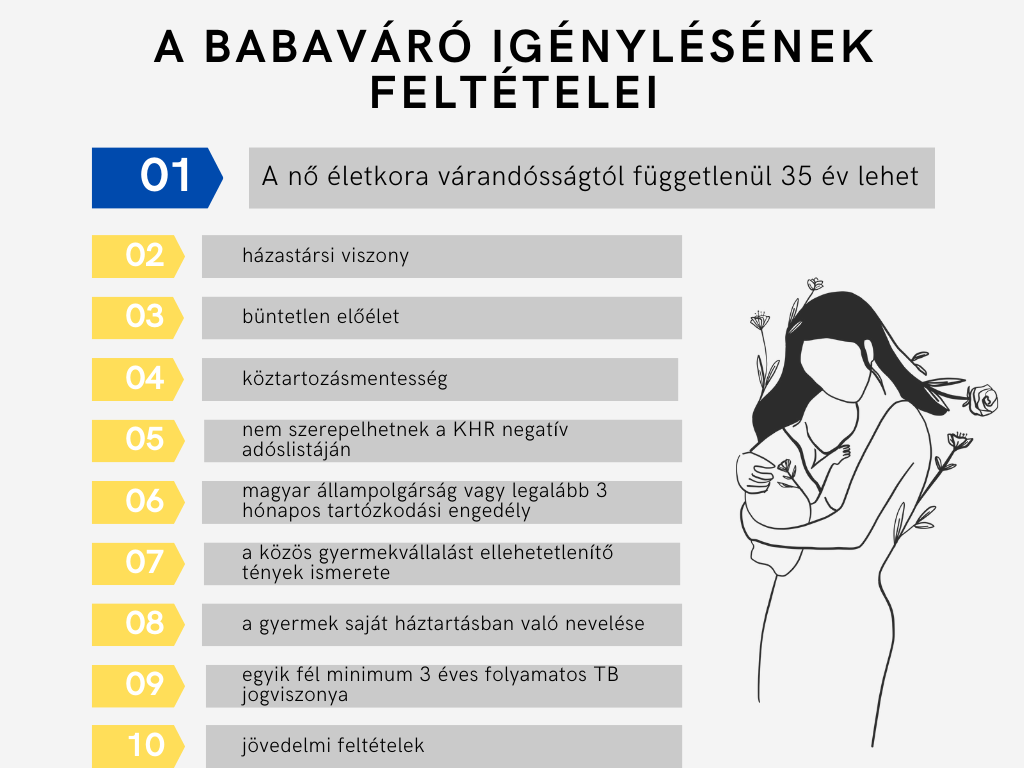

A szabad felhasználású Babaváró hitel azon házaspárok számára elérhető, akik 5 éven belül szeretnének családot alapítani. A hitel 11 millió forintos összege ebben hatalmas segítség lehet, bár ehhez számos feltételnek meg kell felelni. Ezek közül az egyik legfontosabb, hogy az igénylők házastársak legyenek. Ez azt jelenti, hogy akik egyedülállóak, párkapcsolatban vagy élettársi kapcsolatban vannak, ők kiszorulnak a jogosultak köréből.

Talán a másik leglényegesebb előírás a feleség életkorára vonatkozik, ami az év elején megváltozott. 2024. december 31-ig a feleség életkora legalább 12 hetes várandósság igazolása esetén 40 év, ennek hiányában 30 év lehetett. A kormány 2025. január 1-től felemelte ezt a korhatárt 35 évre, attól eltekintve, hogy a feleség várandós-e vagy sem. Ez pedig egyúttal azt is jelenti, hogy idén a 35 év felettiek már nem jogosultak a támogatásra. Az igénylés során arra is érdemes felkészülni, hogy a bankok a férjjel szemben is támaszthatnak életkori korlátokat.

Milyen más feltételeknek kell megfelelni?

A házasság és az életkori feltétel mellett az igénylőknek számos egyéb feltételt is teljesítenie kell, hogy ehhez a rendkívül kedvező konstrukcióhoz hozzájussanak. Ilyen előírás az igénylők

- büntetlen előélete,

- köztartozásmentessége,

- nem szerepelhetnek a KHR negatív adóslistáján,

- magyar állampolgárság vagy legalább 3 hónapos tartózkodási engedély megléte,

- a közös gyermekvállalást ellehetetlenítő tények ismerete,

- a vállalt vagy örökbefogadott gyermek saját háztartásban való nevelése a gyermek nagykorúságáig, illetve a kölcsönszerződés megszűnéséig.

Ezen felül szintén fontos, hogy a pár legalább egyik tagja rendelkezzen minimum 3 éves folyamatos TB jogviszonnyal. Ez esetben 30 nap megszakítás a megengedett. TB jogviszonyként elfogadható a nappali felsőoktatási jogviszony, a diplomás GYED és a külföldi munkaviszony is. Az utóbbi kapcsán fontos, hogy a Babaváró kölcsön igénylése előtti 90-180 napban már magyar társadalombiztosítási jogviszonyuk legyen. A másik kettő esetében pedig lényeges, hogy a kölcsön igénylését megelőzően 3-6 hónap munkaviszonyuk legyen.

A TB jogviszony igazolása tehát nem helyettesíthető ápolási határozattal, GYOD határozattal, a megváltozott munkaképességről szóló orvosi igazolással, továbbá kiegészítő keresőtevékenység folytatását alátámasztó igazolással sem.

A Babaváró igényléséhez teljesíteni kell a jövedelmi feltételeket is

Ha a fenti felsorolás után azt gondolnánk, hogy ennyi volt, akkor van egy rossz hírünk: teljesítenünk kell a jövedelmi feltételeket is. Ezt viszont nem az állam határozza meg, hanem a bank. Ez azért fontos, mert a törlesztési képességünket nem kell ingatlanfedezettel igazolni, így a bank a jövedelmünk alapján dönti el, hogy nyújt-e nekünk hitelt.

A Babaváró kölcsön esetében is csak az igazolt jövedelmet veszi figyelembe a bank, mint például a munkaviszonyból vagy vállalkozásból származó jövedelem, vagy a nyugdíj. Az igénylés előtt érdemes annak is utánanézni, hogy a választott pénzintézet milyen kiegészítő jövedelmeket fogad el. A kölcsön megfelelő törlesztéshez pedig adunk néhány tippet is.

Bár a Babaváró igényelhető legmagasabb összege ,,csak” 11 millió forint, a bank csakis akkora összeget fog ebből adni, amit a jövedelem alapján az igénylők biztosan vissza tudnak fizetni. Ez nem újkeletű dolog: a Jövedelemarányos Törlesztési Mutató (JTM) már hosszú évek óta megszabja, hogy a hiteligénylők jövedelmének mekkora része fordítható törlesztésre. A bankok pedig a jogszabálynál szigorúbb feltételeket is megszabhatnak.

De mi a helyzet a speciális adózási formát választó egyéni vállalkozókkal és őstermelőkkel? Ez a kör 2024. október 1-től könnyítéssel igényelheti a Babaváró kölcsönt. Az újítás szerint a hitelbírálat során a bevételüknek legalább a felét jövedelemként számíthatják be a bankok, ráadásul elegendő 1 éves TB jogviszonnyal rendelkezniük.

Milyen előnyökkel jár a Babaváró?

A legtöbb hiteltermékkel szemben a Babaváró kölcsön olyan előnyökkel rendelkezik, amivel legfeljebb az ehhez nagyon hasonló munkáshitel tudja felvenni a lépést. Az igénylés előtt érdemes lehet összehasonlítani a két konstrukciót. De miért lehet előnyös a Babaváró választása?

- akár 11 millió forintos összeg is elérhető,

- felhasználása kötetlen,

- a havi törlesztőrészlete nem haladja meg az 51 ezer forintot,

- 20 éves futamidőre is igényelhető,

- nem szükséges hozzá ingatlanfedezet,

- az első 5 évben kamatmentesen törleszthető,

- igénylésével nem kell megvárni a gyermek megszületését.

Az, hogy a hitel mely előnyeit élvezhetjük, attól is függ, hogy hány gyermeket vállalunk. Az mindenki számára adott, hogy az igényléstől számított 5 éven belül, gyermekvállalás nélkül is kamatmentesen törleszthető a kölcsön. Ha ez idő alatt születik legalább egy gyermek, akkor a kölcsön a futamidő végéig kamatmentes marad.

Ha még egy gyermek érkezik a családba, akkor a törlesztés 3 évre felfüggeszthető (ikergyermekek esetén pedig 3+2 évre). Ebben az esetben további előnyöket is élvezhetnek a családok: a fennmaradó tartozás 30%-a átalakul vissza nem térítendő támogatássá. A harmadik baba megérkezésével pedig a hitel teljes fennmaradó része támogatássá válik, így a családnak semmit nem kell visszatörleszteni.