Kimondottan jó hír érkezett a vállalkozásoknak: az év végéig voltaképpen ugyanolyan feltételek mellett megy tovább a Széchenyi Kártya Program. A mikro-, kis- és középvállalkozások így az év során folyamatosan igényelhetik az évi 5 százalék kamatú, számos hitelcélra felvehető, kimondottan kedvezőnek számító konstrukciót.

Kvázi változatlan formában megy tovább a Széchenyi Kártya Program

Idén már nem kell aggódni a vállalkozásoknak, hogy nem jutnak finanszírozási forráshoz kedvező feltételek mellett. Mostmár nem kell rohanni, hogy a Széchenyi Kártya Program keretében elérhető konstrukciókat még a lejárati előtt igényeljük. Az eredeti tervek szerint a Széchenyi MAX+ hitelfeltételei idén június végéig szóltak, azonban a várakozásokkal egybevágóan kvázi ugyanazon feltételek mellett az év végéig meghosszabbításra került a program. Az aktualizált üzletszabályzatot már megtalálhatjuk a Kavosz Zrt. oldalán.

Milyen feltételeket kell teljesíteni a hitelek igényléséhez?

A Széchenyi Kártya Program célja, hogy a kis- és középvállalkozások számára kedvező feltételek mellett finanszírozási forrást biztosítson. Az, hogy a vállalkozás milyen működési formában tevékenykedik a program szempontjából lényegtelen, majdnem minden kkv igényelheti a Széchenyi MAX+ hitelt. (Gazdálkodási forma szerint hitelkérelmet adhat be közkereseti társaság, betéti társaság, korlátolt felelősségű társaság, részvénytársaság, egyéni vállalkozó és egyéni cég, szövetkezet és egyéb vállalkozás. Az utolsó kategóriába sorolandó az egyéni ügyvéd, közjegyzői iroda, végrehajtói iroda, szabadalmi ügyvivői iroda, egyéni szabadalmi ügyvivő, magán állatorvos, így ezen vállalkozások is igényelhetnek hitelt a program keretében.)

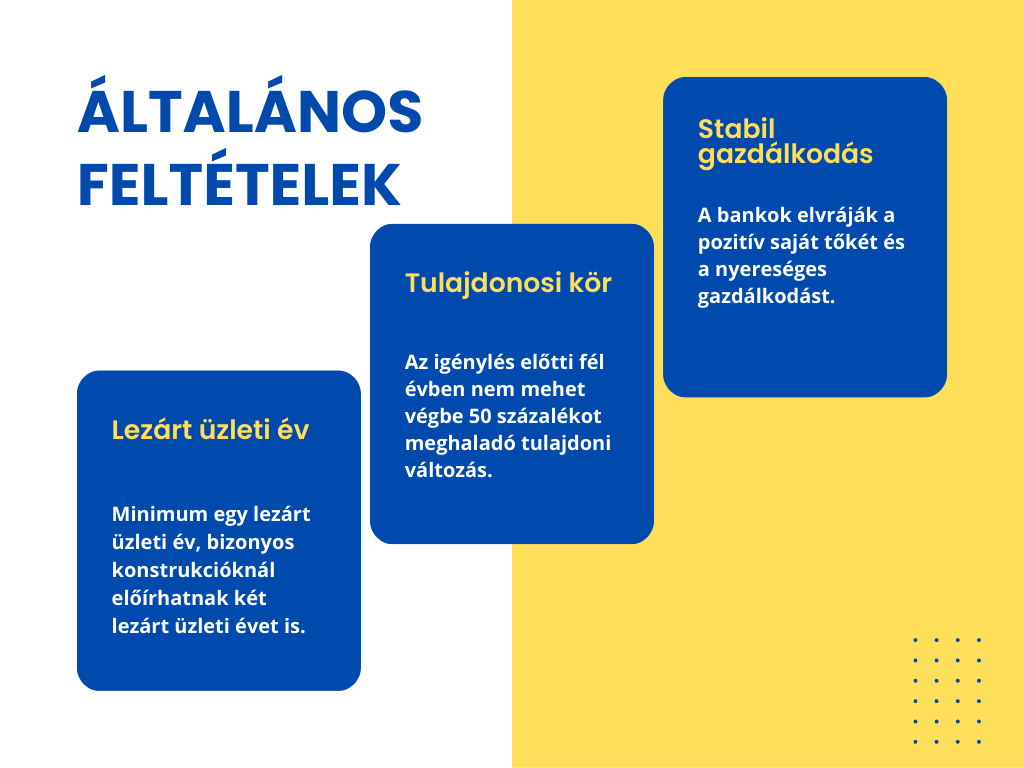

A Széchenyi Kártya Program hiteleinél általánosságban 3 feltétel fogalmazható meg:

- Lezárt üzleti év: a vállalkozásoknak minimum egy lezárt üzleti évvel kell rendelkezni, kivéve a Széchenyi Mikrohitel MAX+ esetében, amely induló vállalkozások számára is elérhető. Néhány konstrukciónál előírhatnak két lezárt üzleti évet is, amennyiben a hitelösszeg több mint 150 millió forint.

- Változatlan tulajdonosi kör: A hiteligénylés előtti fél évben nem mehet végbe 50 százalékot meghaladó tulajdoni változás.

- Stabil gazdálkodás: A teljesség igénye nélkül a bankok elvráják a pozitív saját tőkét és a nyereséges gazdálkodást.

A programban a kizáró okok között szerepel a NAV végrehajtás, a korábbi rendezetlen bankhitel, valamint a Központi Hitelinformációs Rendszerben való negatív bejegyzés, függetlenül attól, hogy a vállalkozásra, vagy annak tulajdonosaira vonatkozik.

A bankok a Széchenyi Kártya Program hiteleknél is hozhatnak szigorúbb kikötéseket, mint az általános feltételek. Ebből kifolyólag elképzelhető olyan helyzet, hogy az egyik bank elutasítja azt a kérelmet, amelyre egy másik bank rábólint. Az igénylés előtt érdemes tájékozódni, hogy az egyes bankok milyen feltételekkel dolgoznak.

Ugyanakkor minden Széchenyi MAX+ hitelnek ugyanaz a legnagyobb előnye: az évi fix 5 százalékos kamat. A hitelek nagyobb része (kivéve pár beruházási hitelt) igényelhető hitelkiváltási céllal is, ami a piaci konstrukciókra és a korábbi Széchenyi hitelekre is érvényes.

Ezekre fordíts figyelmet az igénylés előtt!

Az igényléshez szükséges egy lezárt üzleti évre vonatkozó (2022. évi) beszámoló és a folyó év utolsó lezárt negyedévére vonatkozó főkönyvi kivonat függetlenül attól, hogy melyik hiteltípust választottad. A bank számos dokumentumot bekérhet az igényléskor, ezek a KAVOSZ oldalán tételesen megtalálhatóak.

Ha már megszületett a hiteligénylési gondolat, akkor már most érdemes elkezdeni olyan dokumentumokat, mint a a társasági szerződés, az aláírási címpéldány, az ügyvezető és a kezes(ek) személyes okmányai, a NAV nullás igazolást, néhány esetben pedig a beruházással kapcsolatos dokumentumok. Az összegyűjtési folyamaton érdemes mielőbb végigmenni, hiszen a hiánypótlások több héttel is kitolhatják a bírálati időt. A bankok szemében mindenképpen előnyös, ha a finanszírozási igény megalapozott pénzügyi tervvel is meg van erősítve.