Sokaknak az egyik legnagyobb volumenű pénzügyi célját az otthonteremtés jelenti. Lakásvásárlás esetén viszont kulcsfontosságú kérdés, hogy mikorra érdemes időzíteni. Melyikkel járunk jobban: ha most vásárolunk vagy ha kivárunk? A cikkben ennek a kérdésnek jártunk alaposan utána.

Természetesen az időzítés mellett az is fontos kérdés, hogy nekünk hogyan éri meg a vásárlás. Mielőtt belevágnánk érdemes kiszámolni, hogy mennyi az önerő, esetlegesen mekkora hitelre lesz szükségünk és havonta mennyit tudnánk biztonságosan törleszteni. Ezt a témát már többször körbejártuk, így most az időzítésre helyezzük a hangsúlyt.

A lakásvásárlás iránti érdeklődés továbbra is magas

Az emberek többsége a biztonságot a saját ingatlannal azonosítja, így sokaknak a lakásvásárlás jelenti az elsőszámú pénzügyi célt. Az ingatlanok iránti kereslet tehát továbbra is magas, még úgy is, hogy sokaknak ehhez kisebb-nagyobb összegű hitelt kell igényelni. A kereslet leginkább a nagyvárosokban koncentrálódik. Nem csoda, hiszen egy nagyvárosban minden fontos megtalálható: munkahely, iskola, óvoda, bevásárlóközpont és mi egyéb. Ugyanakkor az eladó lakások száma ezen városokban korlátozott, így lényegében a vevők itt egymás versenytársai.

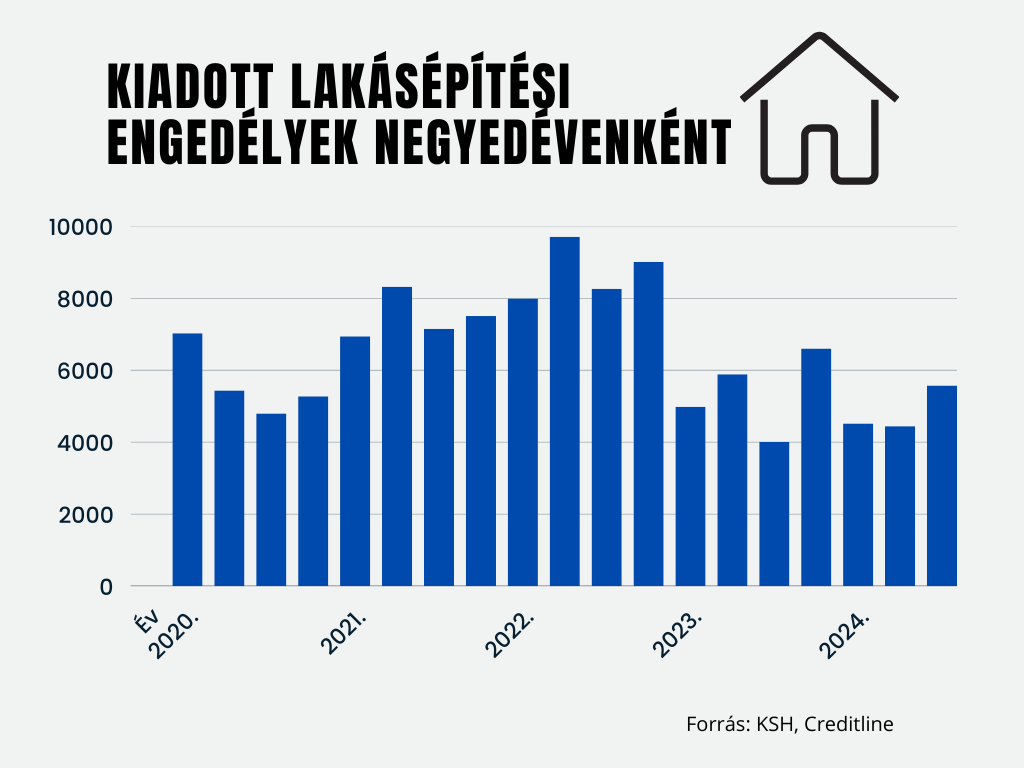

Ha pedig korlátozott a kínálat és nehézkes a lakásvásárlás, akkor megoldás lehet az építés. Ez elméletben jó, viszont új lakásokból sem épül elegendő. Mindez ahhoz vezet, hogy az eladó lakások száma nem képes lépést tartani a kereslettel. Ez pedig végső soron az ingatlanárak további emelkedését eredményezheti. A jelenlegi trendek alapján tehát folytatódik az árdrágulás, így ha a terveink között szerepel a lakásvásárlás, akkor érdemes lehet mielőbb lépni.

Segít vagy inkább hátráltat a jelenlegi pénzpiaci helyzet?

A befektetők arra számítanak, hogy a Magyar Nemzeti Bank elkezdi megnyirbálni a kamatokat. Ezzel szemben a nemzetközi gazdasági helyzet egyelőre azt mutatja, hogy a jegybank nem feltétlenül fogja tudni csökkenteni a jegybanki alapkamatot. A hitelből vásárlók számára ez nem túl fontos, hiszen a jelzáloghitelek kamatát a piaci tényezők – mint például a 10 éves államkötvények vagy a bankközi kölcsönök kamatai – határozzák meg. A 10 éves kamatperiódusú lakáshitelek kamatát például a pénzpiaci viszonyok befolyásolják. Kiváltképpen a 10 éves bankközi hozam, ami meghatározza a pénz beszerzésének költségeit a pénzintézetek számára. Értelemszerűen ha ez a hozam magas, akkor a bankok költsége is magasabb, amit áthárítanak a hiteligénylőkre magasabb lakáshitel kamatok formájában.

De hogyan alakul a magyar 10 éves állampapír hozama? Az adatok alapján szorosan igazodik a nemzetközi piacokhoz, nevezetesen az Európai Unió jelentősebb tagállamaiban és az Egyesült Államokban való változásokhoz. Amennyiben az amerikai állampapírok hozama emelkedik, akkor az azt tükrözi, hogy a befektetők magasabb kamatokat várnak, ami tovagyűrűzik a többi országra, köztük Magyarországra is. Ennek következtében a hazai állampapírok hozamai is emelkedhetnek, aminek növelő hatása megjelenhet a lakáshitelek kamataiban is.

A mostani állás szerint az amerikai piacokon magas kamat mellett értékesítik az állampapírokat, ami a befektetők számára igencsak jó hír. A JP Morgan kötvényindexe arról tanúskodik, hogy a befektetők jelentős része fektet most államkötvényekbe, mert azt várják, hogy a kamatok idővel mérséklődni fognak. Amennyiben ez így lesz, akkor a most vásárolt értékpapírok értéke növekedni fog. Ebből pedig haszonra tehetnek szert.

Az ingatlanárakat tehát nem csökkenthetik a potenciális vásárlók, így a kötvényhozamok sem fognak csak azért csökkenni, mert a befektetők ezt várják. A piaci folyamatokra ugyanis számos tényező hatással van, így közel sem biztos, hogy a kamatok vagy az árak egy bizonyos irányba változnak majd. Ebből pedig az is adódhat, hogy a lakásvásárlók kamatcsökkenés iránti reménye nem feltétlenül fog beteljesedni.

A határmenti településeken is magas a kereslet

Az elmúlt időszakban sokat lehetett arról olvasni, hogy a román állampolgárok előszeretettel vásárolnak ingatlant a határ mentén a magyar oldalon. Ezt az indokolja, hogy hazánkban még mindig olcsóbbak a lakások, mint Romániában. A megemelkedett kereslet pedig hozzájárulhat az ingatlanárak emelkedéséhez, hiszen nem állnak rendelkezésre korlátlanul ingatlanok, az eladók pedig minél magasabb áron kívánják ingatlanjaikat értékesíteni. Hasonlóan alakult a helyzet Rajkán is, ahova szlovák állampolgárok sokasága költözött nemrégiben.

Bár ezek a folyamatok nem fogják az országos ingatlanpiacot befolyásolni, mégis érdemes megfigyelni, hogy hogyan működik a kereslet-kínálat közgazdasági elmélete a gyakorlatban. Egy ilyen jelenség nemcsak az ingatlanpiacra lehet hatással, hanem alapot nyújthat a helyi gazdaság fejlődésének, új munkahelyeket hozhat létre és meghatározhatja a teljes térség előrehaladását is.

Inkább előbb, mint utóbb előnyös a lakásvásárlás

Az ingatlanpiac rendkívül komplex és sok tényező van rá hatással. Ebből kifolyik lehetetlen megmondani, hogy mi fog történni a jövőben. A múlt tapasztalatait és a jelenlegi adatokat látva viszont elmondható, hogy a lakásvásárlás megejtése jobb előbb, mint utóbb, ugyanis az árak tovább növekedhetnek.

Nem lenne ezzel probléma, ha a bérek az árdrágulással párhuzamosan növekednének, így az embereknek nem okozna problémát a lakásvásárlás. A realitás viszont sokkal inkább az, hogy a béremelés elmarad az áremelkedéstől, vagyis sokan csak egyre nagyobb áldozatok árán juthatnak saját ingatlanhoz. Ez pedig hosszú távon a kereslet visszaesését és a piac lassulását eredményezheti.

Ezek alapján arra lehet következtetni, hogy 2025-ben tovább fognak emelkedni a lakásárak, vagyis ha vásárlásban gondolkodunk, nem érdemes kivárni.