A Magyar Nemzeti Bank legújabb döntése szerint október első napjától a jegybanki alapkamattal megegyezővé teszi a tartalékszámlán a kötelező tartalékon felül tartott összeg kamatát. Erre a pénzre a jegybank így 14 százalékos kamatot fizet a bankoknak. Hogyan értelmezhető ez a lépés az átlagemberek számára? Felfogható úgy a döntés, mint kamatcsökkentés?

Mit is jelent pontosan a jegybank döntése?

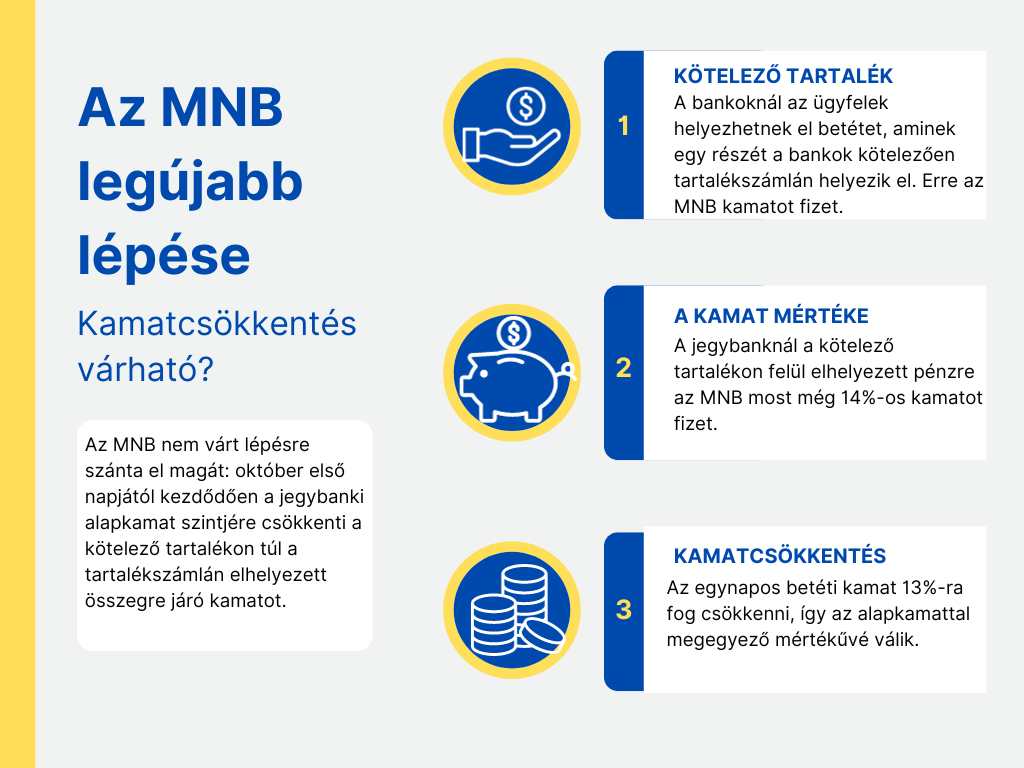

A Magyar Nemzeti Bank (MNB) nem várt lépésre szánta el magát: október első napjától kezdődően a jegybanki alapkamat szintjére csökkenti a kötelező tartalékon túl a tartalékszámlán elhelyezett összegre járó kamatot. Most még ez 14 százalékos kamatot jelent, azonban – az alapkamat mértékének változatlansága mellett – októbertől ez már ,,csak” 13 százalék lesz.

Mit kell tudni a kötelező tartalékról? A kereskedelmi bankoknál az ügyfelek helyezhetnek el betétet, aminek egy adott részét a bankok kötelezően tartalékszámlán helyezik el. Erre a pénzre a jegybank kamatot fizet. Ugyanakkor a bankok saját döntésük alapján nemcsak a kötelező összeget tarthatják ezen a számlán, hanem ennél többet is. A jegybank erre magasabb kamatot fizet. A döntés most erre vonatkozik: a kamatcsökkentés októbertől lesz érvényes.

Ez akkor lényegében kamatcsökkenés?

Voltaképpen az MNB döntése úgy is felfogható, mint egy kamatcsökkentés. Ez azért lehetséges, mert a jegybank egy eszközének kamatát csökkenti. Alapvetően ennek lehetne egy olyan következménye, hogy a kereskedelmi bankok csak a kötelező tartalék összegét tartják a számlán, esetleg az efölött tartott pénzmennyiséget csökkentenék. Azt viszont fontos tudni, hogy az irányadó kamatszint nem ez Magyarországon, hanem a jegybank egynapos betéti kamata.

Akkor mégis mi fog változni? A jegybanknál a kötelező tartalékon felül elhelyezett pénzre az MNB most még 14 százalékos kamatot fizet. Ez jelenleg ugyanakkora, mint az egynapos betéti kamat. A szakértők várakozásai szerint a hónap végén várható kamatdöntő ülésen az MNB nem fog a 13 százalékos jegybanki alapkamaton módosítani, miközben az egynapos betéti kamat is 13 százalékra mérséklődik. A két mutató tehát azonos szintű lesz. A lépés voltaképpen nem kamatcsökkentés, ugyanis október elejétől az előrejelzések szerint alapvetően 13 százalékra mérséklődött volna az érintett kamatszint.

A kamatcsökkentés megjelenik a hiteleknél is?

Az valószínűleg mindenki számára egyértelmű, hogy a kamatcsökkentés miért lehet jó hír a hiteligénylést tervezők számára. Mindazonáltal a kölcsönök körében a kamatcsökkentés még a jövő zenéje. Gondoljunk csak a jegybanki alapkamat 13 százalékos és a lakáshitelek 8-9 százalékos szintjére! Ebből láthatjuk, hogy miért nem valósult még meg drámai kamatcsökkentés a hiteleknél. Ugyanakkor szerencsére már az ebbe az irányba vezető út elején járunk.

Akkor miért volt lényeges ez a döntés? Azért, mert ezzel a jegybank megszilárdította azt az elképzelését, hogy a szeptember végi kamatdöntő ülésen újabb 100 bázispontos kamatcsökkentéssel egy szintbe hozza az alapkamatot és az egynapos betéti kamatot. Ez pedig egy jó visszajelzés a piaci szereplők számára.