Az infláció elleni küzdelem költségei tükröződnek a központi bankok teljesítményében. Az elmúlt három év eseményei jelentős hatással voltak a Magyar Nemzeti Bank, valamint a világ számos központi bankjának teljesítményére. Ilyen események voltak a koronavírus világjárvány által kiváltott gazdasági visszaállás és a nagyrészt külső tényezők által kiváltott inflációs nyomás is. Az MNB által közétett 2023. június 12-én közétett írása betekintést enged abba, hogy a gazdaság stabilizálásának, a növekedés helyreállításának és az infláció elleni küzdelemnek a költségei hogyan befolyásolják a központi bankok munkáját és működését. Az első jelek ebben az országban az MNB 2022-es tényleges veszteségeiben és a 2023-as várható veszteségekben mutatkoznak meg. Ezek együttesen negatívvá teszik a központi bank saját tőkéjét.

A központi bankok kihívásai

A központi bankok világszerte példátlan kihívásokkal szembesültek az elmúlt években. Ezek a kihívások mindenhol rendkívüli erőfeszítéseket igényelnek, így a Magyar Nemzeti Banknál is. Számos központi bank nagyarányú eszközvásárlásokat hajtott végre, hogy kezelje a koronavírusjárvány okozta fokozott befektetői bizonytalanságot. Továbbá ezek voltak hivítottak enyhíteni a zárlat gazdaságra gyakorolt negatív hatását. A központi bankok kulcsszerepet játszottak a hazai válság sikeres megoldásában. A kritikus időszakban több mint 11 .000 milliárd forintot kölcsönöztek a gazdaságnak. Segítve ezzel a súlyos válság elhárítását és támogatva a gyors gazdasági fellendülést.

Forrás: Pixabay

Az MNB támogatta a gazdaság stabilizációját

A jegybank célzott programjai több fronton is támogatták a hazai gazdaságot, hosszú távon is pozitív hatásokkal. A jegybank intézkedései összességében 2020 és 2024 között 10 százalékponttal növelik a GDP-t, jelentősen hozzájárulva a gyors gazdasági fellendüléshez. A programok hozzájárultak a beruházások ösztönzéséhez a hitelalapú válságkezeléseken keresztül, támogatták a munkahelyek megőrzését és enyhítették a fogyasztás zsugorodását.

Emellett a központi banki források ösztönző hatásának köszönhetően az elmúlt években jelentősen nőttek az állami adóbevételek. Az államkötvények központi bank általi vásárlása és a hosszú lejáratú, fedezett hitelek bevezetése stabilizálta hazai pénzügyi piacot, különösen az államkötvénypiacot a koronavírusjárvány legrosszabb szakaszában.

Emellett a folyamatos és stabil forrásellátás lehetővé tette, hogy az ország számos intézkedést hajtson végre a gazdaság támogatására. Ezt a álság legsúlyosabb időszakában kifizetett 500 milliárd forintos jegybanki osztalék egészített ki. Eközben jelentősen és fenntarthatóan csökkentette az állami kiadásokat. Végezetül fontos hangsúlyozni azt is, hogy a jegybank által biztosított források továbbra is a gazdaságban keringenek. Továbbá ezek a különböző szektorok számára felhasználhatók. Valamint a hosszú lejáratok és az alacsony finanszírozási költségek miatt kedvezően hatnak az állami és a magánszektor jelenlegi és jövőbeli finanszírozási helyzetére. Ugyanakkor a pénzügyi rendszer és az állampapaírpiac stabilitásának biztosítása, valamint a vállalati finanszírozás támogatása érdekében hozott intézkedések a központi banki mérleg bővülésével jártak együtt.

Az infláció és a monetáris politika

A világszerte növekvő infláció megjelenése gyors változásokat tett szükségessé a monetáris politikában. A központi bankok kénytelenek voltak kamatemelésbe kezdeni az infláció leküzdése érdekében. Az ellátási láncokban bekövetkezett zavarok, a gazdasági növekedés helyreállása, az orosz-ukrán háború és a nyersanyagárak robbanása azonban megváltoztatta a nemzetközi és a hazai monetáris politika alakulását: az MNB felismerte az inflációs kockázatot, és a monetáris politika leggyorsabb szigorítási ciklusába kezdett, az uniós országok közül a leggyorsabb ütemben emelve a kamatokat.

Az infláció megfékezéséhez szükséges globális kamatemeléseknek azonban nagy ára volt a válság alatt felduzzadt központi banki mérlegek mellett, ami az MNB, valamint a világ számos más központi bankjának könyveiben is tükröződik. Fontos hangsúlyozni, hogy a központi bankok elsődleges célja az árstabilitás elérése, és az MNB minden rendelkezésére álló eszközt felhasznált az elsődleges cél, az infláció megfékezése érdekében, még akkor is, ha ez jelentős rövid távú költségekkel járt.

A koronavírius, az infláció és az MNB

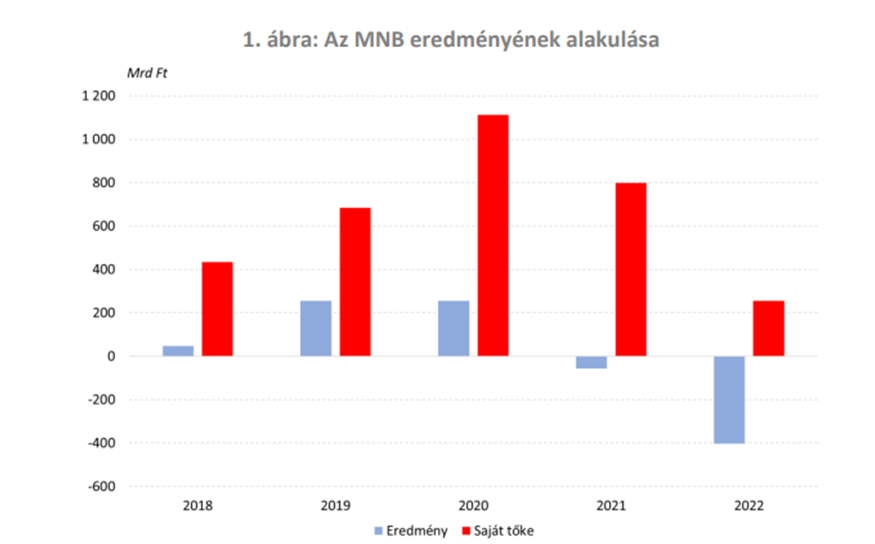

A SARS leküzdésére felduzzasztott központi banki mérleg és az infláció megfékezéséhez szükséges magas kamatlábak kombinációja a korábban nyereséges központi bankot veszteségessé tette. A koronavírus-válság előtt az MNB folyamatosan nyereséges volt, és több mint 200 milliárd forintra növelte eredménytartalékát. Emellett támogatta a költségvetési válság kezelését, két év alatt összesen 500 milliárd forintnyi osztalékot fizetett a járványt követő kritikus időszakban. Ugyanakkor a felduzzasztott mérleg és az infláció csökkentése érdekében kezdeményezett kamatemelések az MNB-nél a betétek kamatainak jelentős növekedését eredményezték, amit az árfolyamnyereség nem tudott ellensúlyozni, így a jegybank 2021-ben és 2022-ben hosszú évek óta először veszteséget könyvelt el.

Forrás: MNB

Törvénymódosítás: az költségvetés nem köteles feltőkésíteni a jegybankot

A magyar jog szerint a jegybank tőkeellátottságát költségvetési feltőkésítéssel kell biztosítani. Azonban egy tavalyi jogszabály-módosítás eredményeként 2023-ban nem kell ilyen feltőkésítést végezni. 2022 végén hatályba lépő új jegybanktörvény a régi jogszabálytól eltérően a költségvetési feltőkésítési kötelezettség releváns eleme a jegybanki tőke, nem pedig a jegybanki eredmény. Bár a jegybanki eredménytartalék csak részben fedezte az MNB 2022-ben keletkező, mintegy 400 milliárd forintos veszteségét, a jegybanki saját tőke szintje pozitív maradt. Ez a jegybanki saját tőke részét képező, főként piaci árfolyamon lekönyvelt devizatartalékokból képződő kiegyenlítési tartalékok magas szintje miatt következhetett be. A központi bank szavatolótőkéje pozitív tartományban maradt. Így nem volt szükség a költségvetés feltőkésítésére ahhoz, hogy 2023-ban pozitív tőkehelyzetet biztosítson az MNB számára.

Az infláció hatása: az MNB saját tőkéje negatívba fordul

A jelenlegi várakozások és technikai feltételezések azonban arra utalnak, hogy a központi banki saját tőke 2023 végén negatívba fordulhat, ami 2024-ben költségvetési expanziót tesz szükségessé – de a hatás késleltetve jelentkezne. Az előzetes adatok szerint az MNB 2023-ban további veszteségeket szenvedhet el. Ezért valószínűleg szükség lesz a jegybank állami feltőkésítésére, ahogy azt a törvény előírja. A hatályos jogszabályok szerint, ha a saját tőke az adott év végén a jegyzett tőke alatt van, a különbözetet öt éven keresztül egyenlő éves részletekben a központi költségvetésnek kell megfizetnie. Összességében a negatív saját tőke szintjének kompenzálásából eredő költségvetési teher 2024-ben öt év alatt elérheti a GDP 0,4-0,5%-át.

Az infláció miatt negatív a jegybanki eredmény

A negatív jegybanki eredmény a stabilizáció ára, amely nélkül a hazai gazdasági szereplőknek magasabb költségeket kellene viselniük. Magyarország 2021-ben és 2022-ben jelentősen eltért az egyensúlyi növekedési pályától, az infláció meredeken emelkedett, az ország sérülékenysége nőtt, a piaci volatilitás jelentősen megnőtt. A jegybanknak a negatív piaci hangulat ellenére sikerült stabilizálnia a pénzügyi piacokat, és a forint 2022 októbere óta jelentősen felértékelődött. A monetáris politika szigorításának dezinflációs hatása egyre hangsúlyosabbá vált. Ezt tükrözi az infláció gyorsuló csökkenése áprilisban. A szigorítás biztosítja azt is, hogy a 2022-es egyensúlytalanság után 2023-ban a magyar gazdaság ismét közel kerüljön az egyensúlyi állapot eléréséhez, amely nélkül nem lesz fenntartható gazdasági növekedés. A kamatok magasan tartásával a jegybank időt nyer, ugyanakkor a pénzügyi piacok stabilan tartásával fenntartja elsődleges célját, az árstabilitást. Ennek a stabilizációnak az ára a központi bank vesztesége. Ha ez a stabilizáció nem történt volna meg, akkor mind a kormányzatnak, mind a magánszektornak sokkal magasabb költségekkel kellett volna szembenéznie az alacsonyabb árfolyam, a magasabb infláció és a magasabb kockázati prémium miatt.

Fontos hangsúlyozni, hogy míg az eddigi válságkezelés és a jövőbeni inflációkontroll pozitív hatásai a gazdaság egészének szintjén érezhetők. A költségek a központi bankra koncentrálódnak. A jegybank válságkezelési programjából származó 11.000 milliárd forintnyi hosszú lejáratú hitelek továbbra is olcsó finanszírozási források. Így szerepelnek a kormány, háztartások, bankok és vállalatok mérlegében. Míg a magasabb kamatlábak jelentős kamatköltséget jelentenek a központi bank számára, addig közvetve vagy közvetlenül az említett szektorok megtakarításaiból származó kamatbevételekben is tükröződnek. A válságellenes és árstabilizációs intézkedések költségeit ezért átfogó szemszögből kell értékelni, a nemzetgazdasági szintű előnyökkel együtt.