Függetlenül attól, hogy ilyen típusú biztosításról van szó, mindegyik a védelmünket szolgálja. Egy komolyabb baleset vagy betegség, a saját otthonunkban vagy gépjárművünkben elszenvedett kár, esetleg ezekben más számára okozott kár, egy balszerencsés repülős vagy autós utazás – mind komoly anyagi teherrel járhat. A biztosítás azonban nemcsak baj esetén kíméli pénztárcánkat, hanem már a díjfizetés során is.

Gyakran megszokásból választjuk a havi díjfizetést, hiszen a többi hó eleji fizetési kötelezettségeinkkel együtt így mindig az eszünkben van, nem felejtjük el. Ez könnyebbség lehet, azonban egyben drágább is. A biztosítás díjának éves fizetése ugyanis komoly kedvezménnyel járhat. Ez lényegében azt jelenti, hogy ugyanazért a szolgáltatásért kevesebbet kell fizetnünk. Mindezt azért, mert nem havonta vagy negyedévente, hanem évente fizetjük be a díját. A cikkben körbejárjuk, hogy hogy is van ez pontosan!

Milyen biztosítás esetén van lehetőség éves díjfizetésre?

Jelenleg Magyarországon azon biztosítások esetén van lehetőség évente fizetni a díjat, amelyek hosszabb távra szólnak. Ilyen például

- a lakásbiztosítás,

- a kötelező gépjármű-felelősségbiztosítás (kgfb),

- a casco biztosítás,

- a különféle életbiztosítások,

- az egészségbiztosítás,

- a balesetbiztosítás, illetve

- bizonyos típusú vállalkozói biztosítások.

Leggyakrabban a lakásbiztosítás és a kötelező biztosítás fordul elő, amelyet a legtöbben évente fizetnek, habár van lehetőség havi, negyedéves vagy féléves díjfizetésre is. Gondoljunk bele abba is, hogy baleset- és életbiztosítást sem jellemzően 1-2 évre szokás kötni – ez esetben macerás lenne akár évtizedekig ezt havonta fizetgetni. A díjfizetés gyakoriságát nem szabályozza jogszabály, erről a választott biztosítótársaságnál érdemes informálódni.

Miért éri meg az éves díjfizetést választani?

A biztosítás díját alapvetően az határozza meg, hogy milyen típusú és mekkora mértékű biztosításról van szó. A díjfizetés mértékét azonban számos más tényező is befolyásolhatja: életbiztosítás esetén például a biztosított életkora, egészségi állapota, életmódja, míg kötelező gépjármű biztosítás esetén az autó életkora, típusa, teljesítménye és a szerződő vezetési tapasztalata.

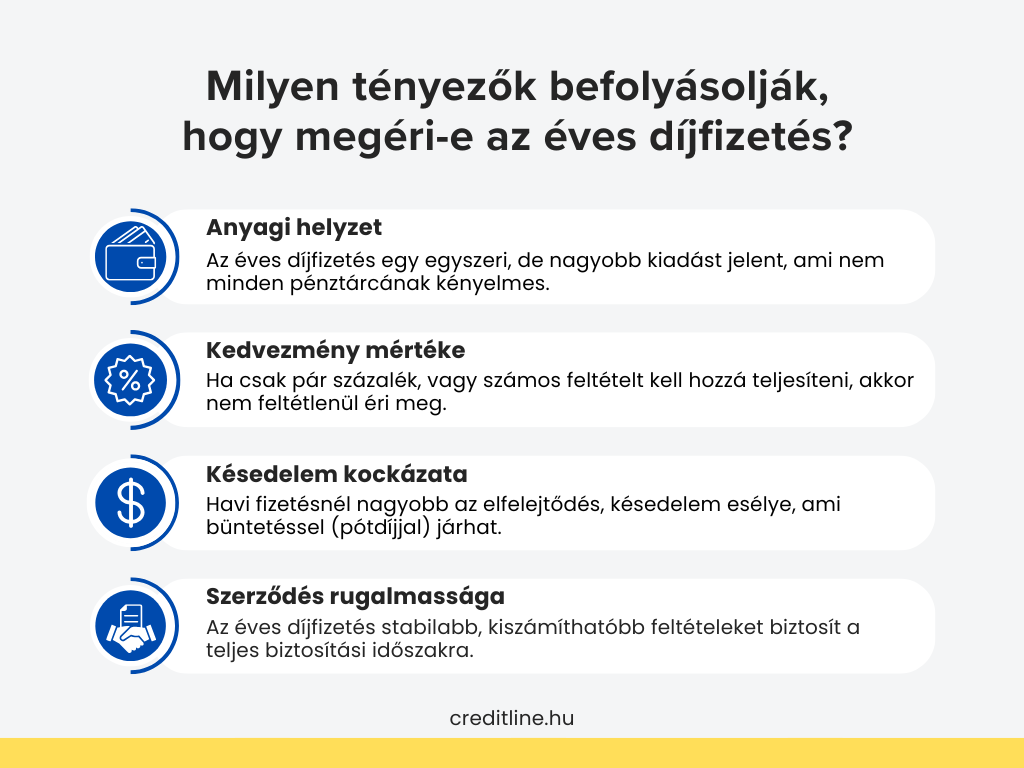

Habár a hosszú távra szóló biztosítások díja magasabb összeg lehet, mégis érdemes elgondolkozni az egy összegű, éves befizetésen, szemben a havi, kisebb részletekben történő fizetéssel. Az éves díjfizetés egyértelmű előnye, hogy a biztosítók ezt gyakran kedvezménnyel jutalmazzák. Ezzel ugyanazt a szolgáltatást kvázi olcsóbban kapjuk meg. Arról nem is beszélve, hogy a havi vagy negyedéves esetén adminisztrációs költség is terhelhet minket, amit az éves befizetéssel szintén megspórolhatunk.

A másik fontos kézzel fogható haszon pedig a kényelem. Elég évente egyszer ezzel foglalkozni, amikor a biztosító küldi róla az értesítőt. Ezzel kisebb a kockázata annak, hogy elfelejtjük vagy késve fizetjük be a díjat. Sőt, azt is fontos tudni, hogy ezek pótdíj felszámításához vagy a szerződés megszűnéséhez is vezethetnek.

Azt viszont fontos hangsúlyozni, hogy szerződő ügyfélként saját preferenciáink szerint dönthetünk arról, hogy milyen gyakorisággal szeretnénk fizetni a biztosítás díját. Sőt, jellemzően a díjfizetés módját is szabadon választhatjuk meg: csekken, banki átutalással, csoportos beszedési megbízással vagy akár online bankon keresztül is intézhető.

Hosszú távú biztosítás = kedvezőbb díjak

Amennyiben adott a lehetőség a választott típusnál hosszú távú szerződést kötni, akkor az pénzügyileg igencsak előnyös lehet. A hosszú távú elköteleződés ugyanis a biztosítónak igencsak megéri, ezért díjkedvezmény formájában motiválja és jutalmazza ügyfeleit. Ráadásul a hosszabb időszakra szóló szerződések jellemzően stabilabb feltételekkel kecsegtetnek, így biztosítottként nem kell tartanunk a díjak évenkénti jelentősebb emelkedésétől sem.

A kényelem vagy a nemtörődömség azonban nem jó indok az elköteleződésre. Könnyedén elképzelhető, hogy a másik biztosítótársaság gyorsabb és egyszerűbb ügyintézési folyamattal rendelkezik, átfogóbb vagy olcsóbb csomagot kínál, magasabb minőségűek szolgáltatásaik, vagy akár nagyobb kedvezményt nyújt ugyanarra a szolgáltatásra. Mielőtt tehát hosszú távra elköteleződnénk, érdemes alaposan körbenézni a lehetőségek között, mi több, néhány évente érdemes felülvizsgálni meglévő biztosítási termékünket is.

Mekkora megtakarítást eredményez ez a gyakorlatban?

A biztosítás éves díjfizetése után járó kedvezmény nemcsak mendemonda, hanem a gyakorlatban is létezik, habár ez jellemzően egy biztosítás típusra összpontosul. Ez pedig a lakásbiztosítás. A Generali Házőrző otthon- és életmód-biztosítása például 57% engedményt kínál a megszabott feltételek teljesítése – mint például az éves díjfizetés – esetén.

A Colonnade az Édes Otthon lakásbiztosítására akár 48%-os kedvezményt is nyújthat. A biztosítótársaság azt is felsorolja, hogy az egyes választásokat hogyan jutalmazza, például csoportos beszedési megbízás vagy banki átutalás esetén 5% kedvezményt, éves díjfizetési gyakoriság esetén 8% kedvezményt ad.

Az Allianz lakásbiztosításával szintén rendkívüli, 43%-os kedvezményre tehetünk szert. Az előzőekhez hasonlóan a kedvezmény megszerzésének szigorú feltételei vannak, köztünk például az online igénylés és az éves díjfizetés.