Sokan a mai napig nincsenek tisztában az életbiztosításban rejlő lehetőséggel. Az életbiztosítás anyagi segítséget nyújt szeretteinknek, ha minket valami baj érne. A biztosítás típusairól és annak előnyeiről már többször írtunk, azonban gyakran felmerül a kérdés, hogy mekkora összegre érdemes szerződést kötni? A most választott összeg vajon mire lesz elegendő akár több tíz év múlva? A képlet összetett, de segítünk, hogy mi mindenre érdemes figyelni.

Milyen szempontokkal érdemes számolni az életbiztosítás esetén?

Az életbiztosítás esetén az egyik legfontosabb kérdés, hogy mekkora összegre kössük meg a szerződést. Ehhez pedig több szempontot is érdemes figyelembe venni. Az egyik ilyen az időtényező, hiszen végig kell gondolnunk, hogy a jelenkori összeg elegendő lesz-e 10-20-30 év múlva is? Az infláció ugyanis folyamatosan ,,dolgozik” pénzünkön, arról nem is beszélve, hogy a bérek változása is hatással van rá.

Ezek alapján kimondottan fontos az életbiztosítás szerződéses összege. A meghatározásához a bruttó jövedelmünket érdemes alapul venni. A szakértők legtöbbször azt javasolják, hogy 3-5 éves bruttó jövedelmünkkel számoljuk. Amennyiben viszont biztosra szeretnénk menni, az alábbi szempontokat is célszerű figyelembe venni:

- fennálló jelzáloghitel tartozásunk összege,

- háztartásban lévő gyermekek száma és életkora,

- eltartott hozzátartozóknak nyújtott segítség mértéke.

Nézzünk meg egy egyszerű példát!

Ha bizonytalanok vagyunk az életbiztosítás szerződési összegében, akkor érdemes lehet az aktuális tartozásainkat és az elkövetkező évtized körülbelüli megélhetési költségeit összeadni, kiegészítve egy kis biztonsági tartalékkal. Ez jellemzően a mostani havi jövedelmünknek a 60-80-szorosa lesz. Amennyiben tehát havi nettó 300 ezer forintot keresünk, az életbiztosítás összegét érdemes 18-24 millió forintban meghatározni.

Ugyanakkor az sem mindegy, hogy életünk melyik szakaszában szántuk el magunkat a szerződéskötésre. Ha még karrierünk elején állunk, akkor feltehetőleg fog még növekedni bérünk. Ez viszont az életbiztosítás szempontjából problémás lehet. Ahogyan növekszik fizetésünk, jellemzően ezzel párhuzamosan magasabb életszínvonalunk élünk, esetleg nagyobb összegben vállalunk kötelezettségeket (pl. hitelt). Ez pedig alulbiztosítottsághoz vezet. A probléma elkerülése érdekében a szerződéskötéskor az 5-10 év múlva várható jövedelmünkkel érdemes kalkulálni.

Számoljunk az infláció hatásával is!

A képlet összetett: a fenti tippeken felül célszerű még az infláció hatását is figyelembe venni az életbiztosítás szerződési összegének meghatározásakor. A hosszabb futamidővel rendelkező biztosításoknál ugyanis lényeges kockázati tényező a pénzromlás mértéke. Ha az elmúlt egy évtizedet nézzük, akkor hazánkban ez átlagosan 3-5% között alakult évente. Ezen belül viszont voltak kedvezőtlenebb időszakok is.

Amennyiben figyelembe vesszük az infláció hatását is, akkor egy mostani 20 millió forintos biztosítási összeg 20 év múlva elképzelhető, hogy már csak a felét éri. A biztosítók a problémára megoldásként kínálják az indexálás lehetőségét. Ez azt jelenti, hogy az életbiztosítás összegét évente megemelik az infláció mértékével.

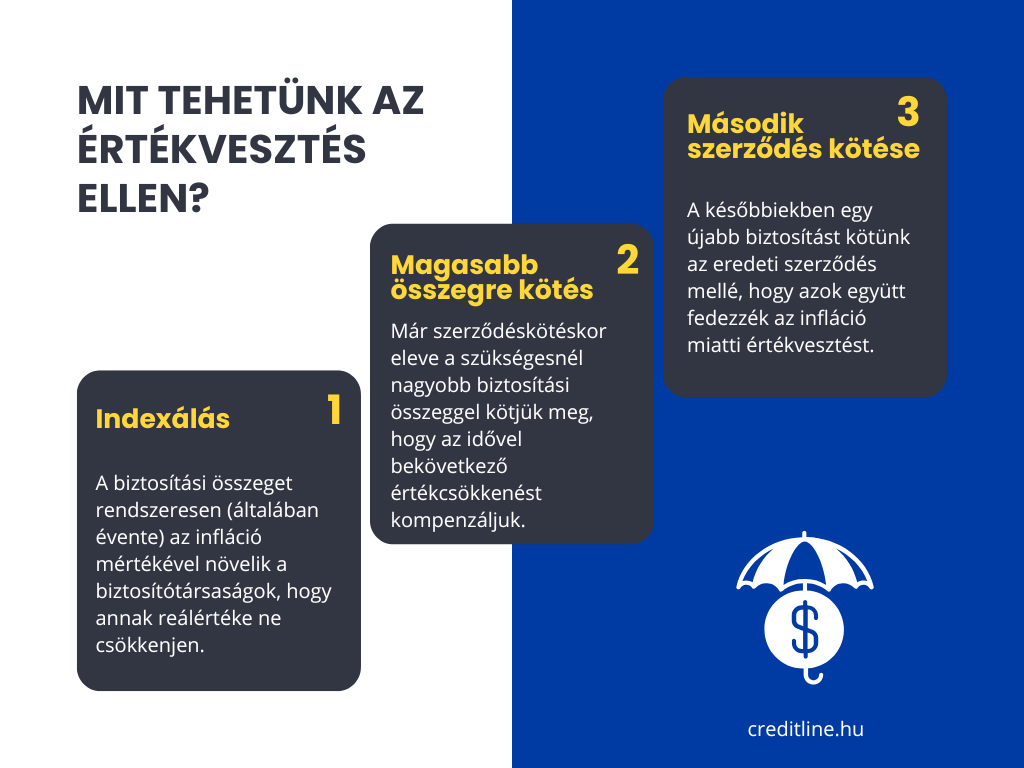

Mivel küszöbölhető ki az értékvesztés?

Ahhoz, hogy az életbiztosítás összege a későbbiekben is tényleges védelmet nyújtson, több lehetőség igénybevétele is adott:

- Indexálás: A biztosítási összeg – és ezzel összhangban – a biztosítás díja is emelkedik a KSH által publikált infláció mértékével.

- Magasabb összeg választása: Ha nem kívánunk az indexálással élni, akkor megvan arra is a lehetőségünk, hogy már eleve egy nagyobb összegre kössük meg a biztosítást. Ebben az esetben egy 20-30%-os plusszal érdemes számolni.

- Még egy biztosítás indítása: Ahogyan haladunk előre az életben, úgy érünk el az olyan fontosabb eseményekhez, mint a lakásvásárlás és a gyermekvállalás. Ezeken a fordulópontokon fontos felülvizsgálni meglévő biztosításunkat, hiszen elképzelhető, hogy az már nem nyújt kellő védelmet. Ekkor pedig érdemes lehet egy újabb biztosítást kötni, amelyek párhuzamosan futnak.

Bármelyiket is választjuk, minden esetben fontos az értékmegőrzés, hogy az életbiztosítás valódi segítséget nyújtson a bajban.