A lakásbiztosítás otthonunk védelmének egyik kulcsfontosságú szereplője. Ezt a magyar háztartások is felismerték, hiszen az ingatlanok többsége rendelkezik biztosítással. Ez alapvetően egy pozitív minta, azonban sokak biztonságérzete inkább illúzió lehet, mint valóság. A megkötött szerződések tartalma és aktualitása ugyanis nem a megfelelő szinten van. Éppen ezért csalódhatnak a biztosítottak egy-egy káresemény rendezésének végeredményében. A cikkben összeszedtük, hogy mivel érdemes tisztában lenni 2026-ban.

Lakásbiztosítás: nem terjed ki mindenre

A lakásbiztosítás kapcsán az egyik legfőbb tévhit, hogy a lakásbiztosítás mindenre kiterjed: a tetőre, az épületre, a berendezésekre és a bútorokra is. Ez azonban ilyen formában nem igaz. Alapvetően azt mondhatjuk, hogy a lakásbiztosítás azokra az elemekre terjed ki, amelyek az épületbe szerkezetileg lettek beépítve. Ilyen többek között a beépített konyhabútor, a sütő és a főzőlap. Ezzel fontos tisztában lenni, hisz egy esetleges káresemény során ez súlyos százezreket vagy akár milliókat is jelenthet.

Gyakran a lakásbiztosítás nem foglalja magában a speciális berendezéseket sem. Ide sorolhatóak például a kerti bútorok, jakuzzik, medencék, napelemek is. Ha a szerződésünk nem terjed ki ezekre, akkor célszerű lehet ezeket külön beemelni a lakásbiztosítás fedezeteibe. Szintén külön fedezetként érdemes kezelni a drága műtárgyakat és ékszereket is.

Amennyiben ezeket ingóságként vesszük figyelembe – amelyekre nem vonatkozik a biztosítás –, akkor az ingatlan értékét jelentősen alulbecsülhetjük. Kár esetén a biztosító pedig a megállapított összeg alapján fizet, így könnyen elképzelhető, hogy jóval kevesebb lesz a térítés, mint amekkora kárunk valóban keletkezett. A szerződéskötéskor pedig érdemes különös figyelmet fordítani arra, hogy a beépített elemek tényleg részét képezik-e a biztosítási összegnek.

Miért probléma az alulbiztosítottság?

A lakásbiztosítás kapcsán rendszeresen felmerül az alulbiztosítottság problémája. Amennyiben egy lakás újjáépítéséért 80 millió forintot kellene fizetni, de a biztosítás csupán 40 millió forintról szól, akkor az alulbiztosítottság 50%-os. Ha egy nagy nyári vihar megroncsolja például az épület tetejét, aminek helyreállítása 5 millió forintba kerülne, akkor a biztosítótól csupán 2,5 millió forintot fogunk rá kapni. A különbözetet pedig nekünk kell kifizetnünk. A biztosítási díjon ez néhány ezer forintos spórolást eredményez, azonban baj esetén súlyos összegeket jelenthet. Ezek alapján pedig nem érdemes ezzel trükközni.

De hogyan védhető ki az alulbiztosítottság? A válasz nagyon egyszerű: el kell fogadni a biztosító által javasolt éves indexálást. Ez a biztosítási díj emelkedését jelenti. Egészen pontosan ez az építőipari árak emelkedésének lekövetésén alapul. Ezek alapján pedig nem éri meg megspórolni azt a néhány ezer forintot a biztosítási díjon.

Minden esetben fizet a lakásbiztosítás?

A címben szereplő kérdésre a válasz egy egyértelmű nem. A lakásbiztosítás nem helyettesíti a felelős viselkedést. Amennyiben a biztosító képes bizonyítani, hogy a kárt a szerződő fél jogellenesen, szándékosan vagy súlyos gondatlanságból okozta, akkor elállhat a kár megtérítésétől.

A gyakorlatban ez lényegében azt jelenti, hogy a biztosító nem köteles fizetni, ha őrizetlenül hagyunk valamilyen nyílt lángot (pl. gyertyát, gázrózsát), bekapcsolva hagyunk egy veszélyes eszközt, netán egy nyitva maradt ablakon jutnak be a lakásunkba. A biztosító oldaláról ez esetben nem történt kellő kármegelőzés, vagy a kár minősítése (pl. betörés esetén) nem felel meg a feltételeknek.

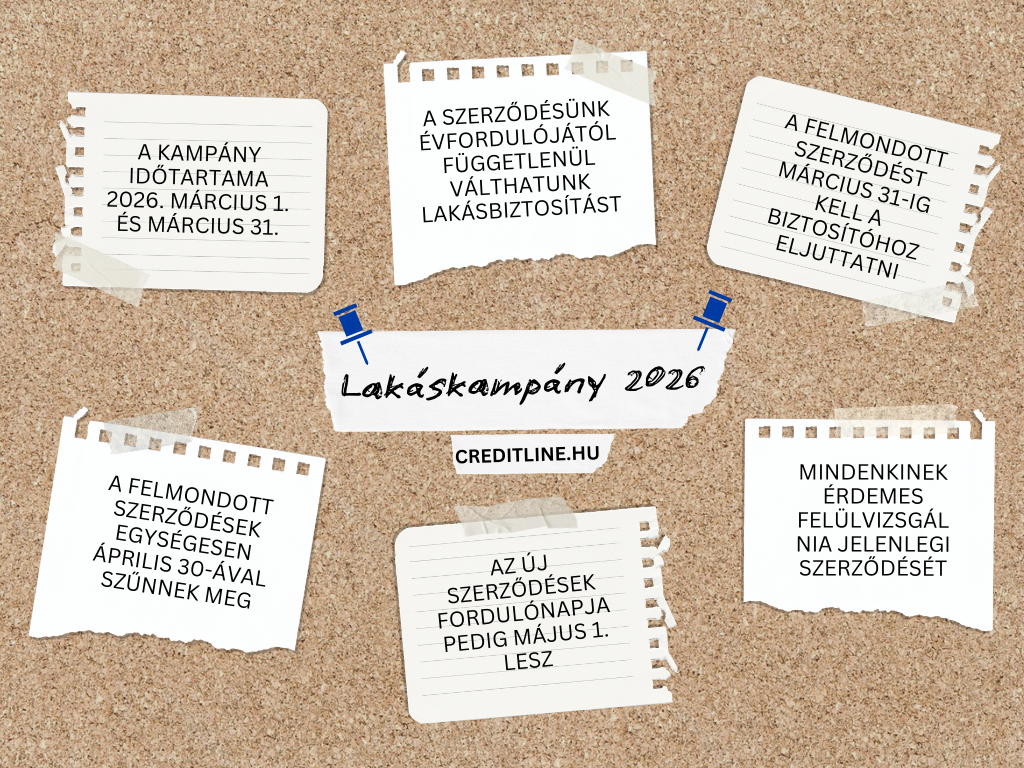

Márciusban érkezik újra a biztosítási kampány

Ahogyan azt már az elmúlt néhány évben megszokhattuk, a március a lakásbiztosítás hónapja. A tavasz kezdetével a biztosítottaknak megnyílik a lehetősége, hogy a biztosítás évfordulójától függetlenül felmondják szerződésüket, illetve átpártoljanak egy másik biztosítóhoz. Erre március 1. és 31. között van lehetőségük. Azzal viszont fontos tisztában lenni, hogy a szerződés írásos felmondásának legkésőbb március 31-ig meg kell érkeznie a biztosítótársasághoz.

A kampány alatt nem kell foglalkoznunk azzal, hogy a szerződésünk fordulónapja mikorra esik – márciusban bármilyen módosításra lehetősünk van. Ha a biztosítási összeget korrigálnánk, az épület-ingóság besoroláson változtatnánk, vagy éppen Minősített Fogyasztóbarát Otthonbiztosításra (MFO) váltanánk, akkor ezt mind megtehetjük.

A biztosítási kampány időszakában felmondott szerződések egységesen április 30-ával szűnnek meg. Az újonnan megkötött szerződések fordulónapja pedig május 1. lesz. Ez azért lényeges, mert nem marad biztosítatlanul ingatlanunk a váltás ellenére sem. Ez pedig kimondottan fontos azon ingatlanok esetében, amelyek jelzáloghitellel terheltek. (Amennyiben ingatlanunk jelzáloghitellel terhelt, a lakásbiztosítás lecseréléséről a bankot is szükséges értesíteni. Váltás esetén ugyanis az engedményezést is át kell vezetni.)

Ha lemaradtunk róla, akkor sincsen semmi baj

Ha valamilyen oknál fogva lemaradtunk a márciusi kampányról, de szeretnénk váltani, akkor sincsen semmi baj. Amennyiben a lakásbiztosítás évfordulója március után van, akkor idén még lesz lehetőségünk a váltásra. Ebben az esetben fontos tudni, hogy az évforduló dátuma előtt 30 nappal fel kell mondanunk a biztosítást, hogy utána újra szerződhessünk.

Arra pedig egész évben adott a lehetőség, hogy jelenlegi szerződésünket aktualizáljuk. Habár másik biztosítótársaságot nem választhatunk, a fedezeteket újra lehet számolni és a biztosított elemeken is változtathatunk. Ha valamire nincs szükségünk, attól megszabadulhatunk, helyette pedig új kiegészítő biztosításokat választhatunk.