Fizettünk volna a boltban, de a kártyánkat nem fogadta el a terminál? Esetleg nem tudtunk készpénzt felvenni? A bankkártya elutasítása egy viszonylag gyakori probléma. Ráadásul számos különféle dolog okozhatja, köztük több olyan ok is elképzelhető, ami rajtunk kívül álló tényezőkből fakad. Ha kerültünk már ilyen helyzetbe, azért, ha pedig még nem, akkor azért érdemes foglalkozni a témával. A cikkben összeszedtük, hogy leggyakrabban mi okozza a problémát.

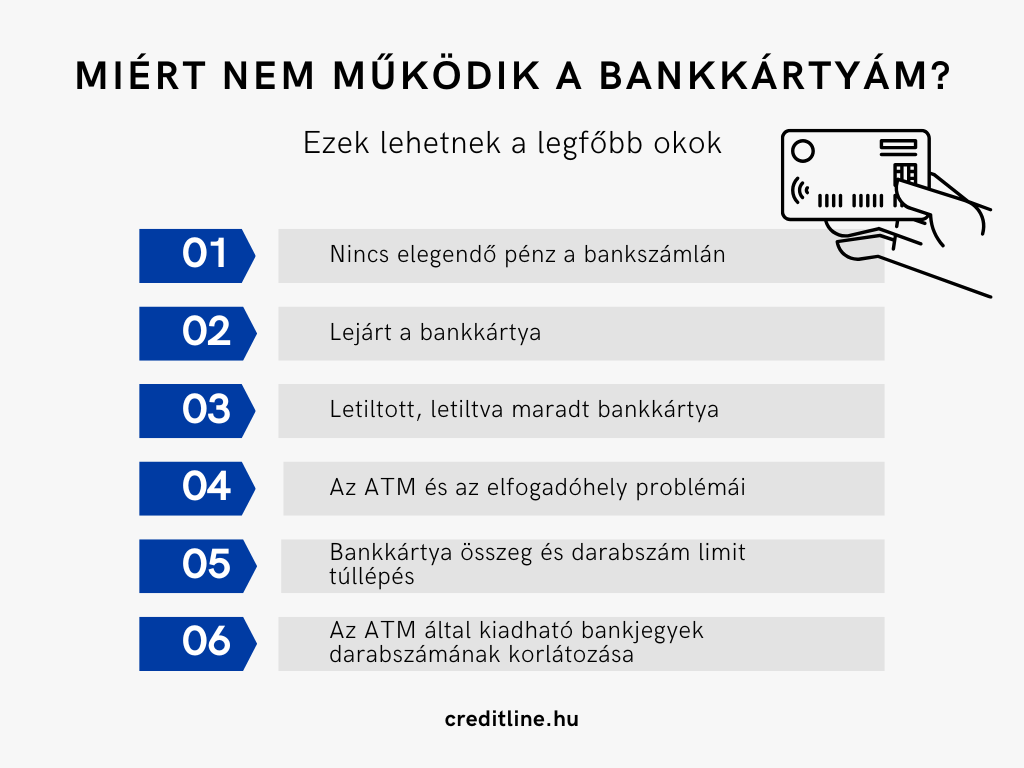

Nincs elegendő pénz a bankszámlán

Ha hibára fut a bankkártyás fizetésünk, akkor ösztönösen megnyitjuk a banki mobilapp-ot, hogy elegendő pénz van-e számlánkon. Gyakran előfordul, hogy nem jól emlékszünk egyenlegünkre, elfelejtünk egy nagyobb kiadást, esetleg elmaradt a pénz átvezetése egy másik számláról.

Az is könnyedén elképzelhető, hogy olyan terhelés érkezett a számlánkra, amiről nem tudtunk, ezzel pedig csökkent az egyenlegünk. Ez lehet például egy csoportos beszedés, illetve a bank által levont számlavezetési díj vagy a bankkártya éves díja. Az utóbbi költségtétel pedig akár tízezres nagyságrendű is lehet. Ha van rá lehetőségünk, akkor érdemes költés vagy pénzfelvétel előtt ellenőrizni a rendelkezésünkre álló összeget.

Lejárt a bankkártya

A sűrű hétköznapokban könnyedén megfeledkezhetünk olyan jelentéktelennek tűnő dolgokról, mint a bankkártya lejárata. A bank erről jellemzően elektronikusan és postai úton is küld tájékoztatást. Ezt jóval korábban továbbítják az ügyfélnek, hogy legyen ideje felkészülni a változásra. Ez alapvetően jó gondolat, de pont emiatt feledkezhetünk meg róla, hisz ,,ez még sokára lesz”.

A bankkártya hátulján hónap-év formátumban szerepel, hogy meddig használhatjuk. Ez a hónap utolsó napján éjfélig lehetséges. Ezt követően pedig ha kártyával szeretnénk fizetni vagy pénzt felvenni, akkor aktiválni kell az új bankkártyát.

Letiltott bankkártya

A mobilbanki applikációban mindössze egy kattintással tilthatjuk bankkártyánkat. Ez jellemzően abban az esetben hasznos, ha valamilyen gyanús tranzakciót észlelünk. Sokan viszont biztonsági okokból rendszeresen tiltják, majd használat előtt feloldják kártyájukat. Ha csak ritkán használjuk ezt a funkciót, elképzelhető, hogy véletlen tiltva maradt a bankkártya. Amennyiben fizetési vagy pénzfelvételi problémát tapasztalunk, érdemes lehet ezt is a banki app-ban ellenőrizni.

Azzal viszont érdemes tisztában lenni, hogy bizonyos bankok kizárólag végleges tiltásra kínálnak lehetőséget a mobil- és netbanki felületeken. Ha tehát letiltottuk a kártyánkat, akkor azt nem tudjuk visszafordítani, ez esetben szükség van új bankkártya igénylésére. Ez inkább kisebb bankoknál vagy kevésbé modern platformoknál jellemző.

Az automatával vagy az elfogadóhelyen van a probléma

Az is könnyedén elképzelhető, hogy a bankkártya elutasítása nem a mi hibánkból adódott. Ez jelenthet problémát az ATM és az elfogadóhely vonatkozásában is. Habár ez nem egy gyakori eset, érdemes ezzel is számolni, ha a fenti három ponton már túl vagyunk. Mielőtt jeleznénk a bank felé a problémát, célszerű lehet egy másik hely termináljánál is fizetni, illetve egy másik automatánál készpénzt felvenni.

Külföldön viszont gyakrabban szembesülhetünk ezzel a problémával. Egy határon túli fizetésnél általában több banki rendszer kapcsolódik össze, így nagyobb a hibalehetőség valószínűsége. Egy esetleges hiba miatt a fizetési kérés nem feltétlenül jut el a bankunkhoz, így ez egyből elutasításra kerül. A terminál vagy az ATM pedig hibára fut „Transaction declined” vagy „Authorization failed” üzenettel.

Bankkártya limit túllépés

Habár szintén nem túl gyakori, de érdemes számításba venni a bankkártya limit túllépését is. A bankok a különféle tranzakciókhoz limitet határoznak meg. Ez limit vonatkozhat a vásárlás összegére, darabszámára vagy a készpénzfelvételre. Néhány banknál még internetes kártyahasználati limit is érvényben van.

Bármikor előfordulhat, hogy egy nagyobb összeget fizetnénk ki bankkártyával vagy utalnánk át, mint amennyit a limitünk enged. Ekkor sincs probléma: a limiteket könnyedén megváltoztathatjuk. A hazai nagybankok mindegyikénél, illetve a Revolutnál és a Wise-nál is van lehetőség arra, hogy a banki applikációban átállítsuk ezt a határértéket egy általunk preferáltra. Az Erste Bank ebben tovább lépett, így az ügyfelek biztonsága érdekében egy nap múlva automatikusan visszaállítja a limitet az eredeti értékre.

Az egy napra vonatkozó összeglimit mellett a Magnet Bank, a Raiffeisen Bank és az UniCredit Bank a napi tranzakció darabszámára is meghatározott egy limitet. Ez alap esetben 5-20 közötti tranzakciószámot jelent. Ha ezt túllépjük, a bank nem teljesíti a limit feletti megbízásokat. Az első két banknál az app-ban meg tudjuk ezt változtatni, azonban az UniCredit Banknál csupán az összegre vonatkozó limiten állíthatunk.

A Revolut és a Wise bankkártya esetében alapvetően nincs limitálás, de ha biztonságosabbnak érezzük, akkor beállíthatjuk. Az előbbinél havi költési limit, az utóbbinál pedig akár napi költési limit megadására is van lehetőség.

Bankjegy korlátozás az ATM-nél

Készpénzfelvételnél arra is fel kell készülnünk, hogy az automaták nem adhatnak ki korlátlan mennyiségben bankjegyet. A gép jellemzően legfeljebb 40 bankjegyet ad ki egyszerre. Ez 20 ezer forintos címletek esetében 800 ezer forint készpénzfelvételt jelent. Értelemszerűen egy újabb pénzfelvételi tranzakcióval mindig többszörözhetjük a kiadható bankjegyek számát. Ezzel kapcsolatban viszont fontos tudni, hogy a bank díjat számíthat fel érte.

Az ATM bankjegy limit azonban bankonként változhat. Bizonyos esetekben maga az ATM állítja fel ezt a korlátot, például amikor úgy érzi, hogy kifogyóban vannak a bankjegyek (pl. egy hosszú hétvége alatt).