A Magyar Nemzeti Bank legújabb adataiból látszik, hogy egyre többen vásárolnak ingatlant alacsonyabb önerő mellett. Az újonnan kötött hitelszerződéseknek már több mint felét teszik ki azok, amelyek 50%-ot meghaladó hitelfedezeti mutatóval (HFM) köttetnek. Ez azt jelenti, hogy a hitelt alacsonyabb önrésszel igénylik, így a banktól nagyobb összegben vesznek fel hitelt.

Ez pedig leginkább a 18-30 év közötti fiatalok esetében gyakori. Nem is csoda, hiszen egy 50 millió forintos piaci alapú lakáshitel esetén jellemzően 20%, azaz 10 millió forint az önerő. Ezt pedig hosszú évek spórolásával tudják csak a legtöbben teljesíteni. De mi vonható még be önerőként, ha nem rendelkezünk elegendő megtakarítással?

Mennyi önerő szükséges az ingatlanvásárláshoz?

A bevezetőben elhangzott 20%-os önerő nem hasraütésszerűen lett meghatározva. A lakáshitelek esetében a bankok általánosan alkalmazzák azt a szabályt, miszerint az ingatlan piaci értékének 80%-áig adnak hitelt. Ez pedig azt jelenti, hogy a vevőknek legalább 20%-ot maguknak kell finanszírozni.

Ugyanakkor nemrégiben érkezett egy könnyítés a lakásvásárlók számára. Bizonyos esetekben 90% is lehet a HFM limit, ami azt jelenti, hogy 10%-os önerő is elegendő az ingatlan megvásárláshoz. Erre

- 2024. januárja óta az elsőkakás vásárlóknak,

- 2025. januárjától pedig az előírt zöld feltételeket teljesítő hitelek esetén van lehetőség.

Mit mutatnak az adatok?

A jegybank legfrissebb statisztikája szerint 2024 utolsó hónapjában a 18-30 év közötti fiatalok által kötött lakáshitel szerződések több mint kétharmadánál (68%) haladta meg a felvett kölcsön összege az ingatlan értékének a felét. Röviden ez azt jelenti, hogy a hitelösszeg magasabb volt, mint a vételár fele. Ez egy 50 millió forintos lakáshitel esetén több mint 25 millió forintos kölcsönt jelent.

Ez pedig még nem minden: a megkötött szerződések 5%-ot meghaladó részénél az igényelt hitelösszeg az ingatlan értékének 80%-át is meghaladta. Ebben az esetben azt mondhatjuk, hogy a fiatalok egy része szinte teljesen hitelből vásárolt ingatlant. Ez pedig azt is jelenti, hogy ha 80% feletti a hitel aránya, akkor 20% önerő sem volt szükséges hozzá.

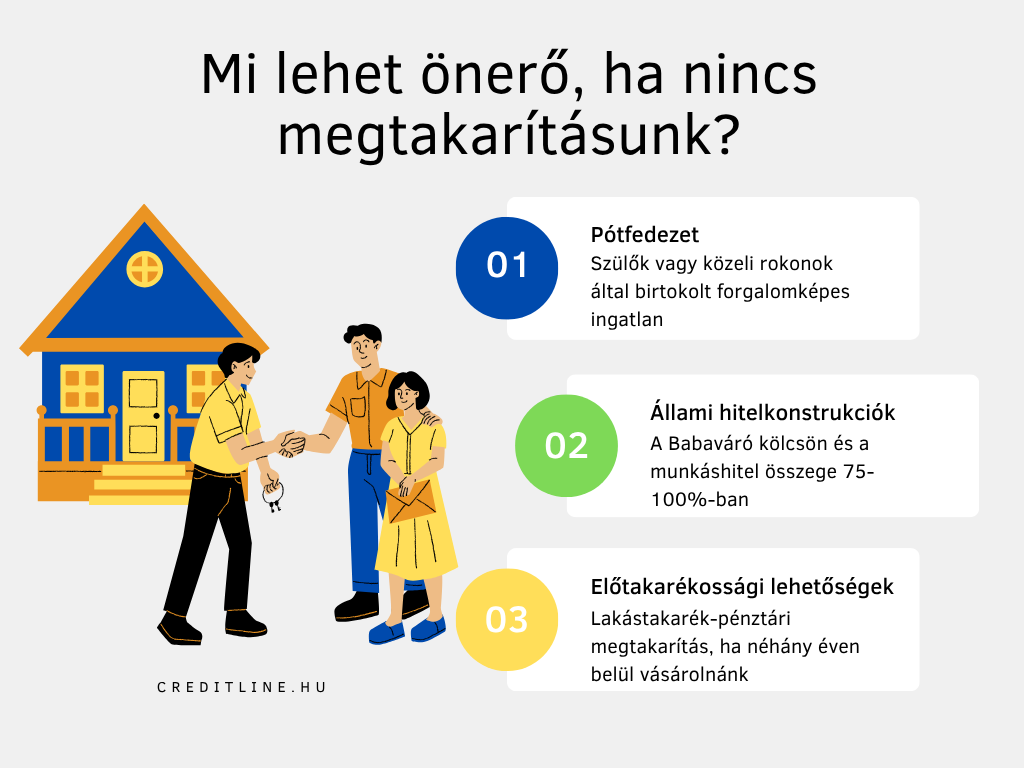

Hogyan tudunk önerő nélkül ingatlant venni? Pótfedezettel!

Függetlenül attól, hogy 10 vagy 20% önerő szükséges, de gondot okoz ennyi pénzt félrerakni, akkor megoldást jelenthet a pótfedezet bevonása. Ez azon az elven alapul, hogy a megvásárolni kívánt ingatlan mellé több másik ingatlant is bevonunk fedezetként. Amennyiben rendelkezésre áll pótfedezet, akkor a fedezetként bevont ingatlanok értéke alapján a bank a megvásárolni kívánt ingatlan teljes vételárát meghitelezheti. Azzal viszont fontos tisztában lenni, hogy egy hitelügyletbe általában maximum 3 ingatlan vonható be fedezetként.

Sőt, az sem elvárás, hogy ezek az ingatlanok saját tulajdonunkban legyenek. A bank akkor is elfogadja, ha ez szüleinké vagy közeli rokonoké. Azt azonban hangsúlyozni kell, hogy ezen ingatlanok tulajdonosai zálogkötelezettek lesznek. A zálogkötelezett nem egyenlő az adóstárssal, azaz jövedelmükkel nem felelnek, de jelzálog kerül ingatlanjukra.

A pótfedezetként bevonható ingatlanoknak is ugyanazon érték- és típuselőírások vonatkoznak. Ez pedig azzal jár, hogy a pénzintézet ezeket az ingatlanokat is értékeli, valamint előírja, hogy egy minimum hitelbiztosítéki értékkel rendelkezzen. Pótfedezet lehet például

- lakás vagy családi ház,

- hétvégi ház vagy üdülő,

- építési telek (csakis akkor, ha forgalomképes és önálló helyrajzi száma van),

- garázs (önálló helyrajzi számmal és megfelelő piaci értékkel).

Ha nincs pótfedezet, mi más lehet még önerő?

Amennyiben nem rendelkezünk kellő összegben megtakarítással és pótfedezettel sem, akkor sem kell elkeseredni. Önerő lehet ugyanis a Babaváró kölcsön és a munkáshitel is. Az MNB állásfoglalása szerint ezeknek az összegét az igénylők 75-100%-ban felhasználhatják az önerő teljesítéséhez. Ez tehát azt jelenti, hogy a kölcsön teljes összege felhasználható önerőként. Ezzel kapcsolatban viszont fontos tudni, hogy csakis akkor lehetséges, ha a lakáshitel igényléséhez képest minimum 90 nappal hamarabb került az összeg folyósításra.

Könnyedén elképzelhető, hogy egyik konstrukcióra sem vagyunk jogosultak. Ugyanakkor ez esetben is megoldható máshogy az önerő. A lakásvásárlást tervezők gyakran igénybe veszik az egyes előtakarékossági lehetőségeket, például a lakástakarék-pénztári megtakarítást. Értelemszerűen ennek csak akkor van valódi értéke, ha néhány éven belül szeretnénk ingatlant vásárolni.

Mielőtt lakáshitelt igényelnénk, érdemes lehet munkáltatónknál is érdeklődni. Vannak ugyanis olyan munkáltatók és önkormányzatok, akik biztosítanak lakáscélú támogatást dolgozóiknak. Ez pedig szintén lehet önerő.

Vehetünk önerő nélkül lakást, de ez kockázatos

Érdemes tisztában lennünk azzal, hogy nemcsak az önerő nélkül, hanem a pótfedezet mellett felvett hitelek is komoly kockázatot jelentenek. Amennyiben valamiért nem tudjuk fizetni a lakáshitelünket, akkor a bankhoz kerülhet a kiszemelt ingatlan, illetve a pótfedezetként bevont ingatlan is.

Szintén fontos tudni, hogy a pótfedezet nem feltétlenül tart ki a futamidő végéig. A bank idővel lehetővé teheti a pótfedezet kivonását a hitelből, amint az eredeti ingatlan is elegendő biztosítékot nyújt a fennálló hiteltartozásra.

Azt pedig feltehetőleg mindenki jól tudja, hogy egy nagyobb összegű hitel igénylése magasabb havi törlesztőt jelent. Ehhez pedig hosszú távon stabil jövedelem és pénzügyi háttér szükséges. Ez könnyedén háttérbe szorulhat, amikor önerő nélkül, akár évekkel korábban juthatunk saját otthonhoz, pedig fontos lenne észben tartani. Egy döntésnél ugyanis nemcsak azt kell figyelembe venni, hogy mit nyerünk éppen vele, hanem azt is, hogy az a későbbiekben milyen következményekkel jár.