A határmenti településekről sokan járnak át külföldre dolgozni, hiszen jóval többet is kereshetnek, mint Magyarországon. A forint gyengülése mellett pedig az is sokat nyom a latban, hogy euróban kapják a fizetésüket. Ezek a dolgozók viszont gyakran nem települnek át hazánkból, hanem napi szinten ingáznak. Számukra az otthonteremtésben pedig kérdéses lehet, hogy a magyar lakáshitel igénylésekor a bankok elfogadják-e, illetve ha igen, akkor hogyan veszik figyelembe a külföldi jövedelmet. Most ennek jártunk utána!

Lakáshitel külföldi jövedelemmel? Nem probléma!

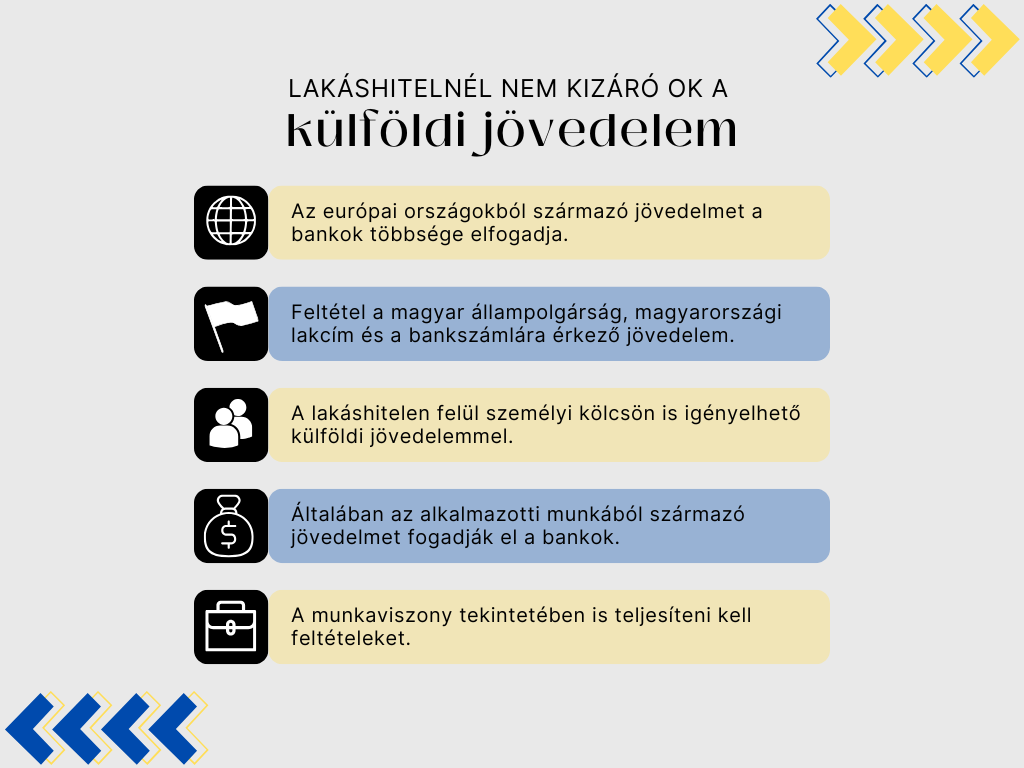

A hazai bankok döntő többsége elfogadja a külföldi jövedelmet lakáshitel igénylésekor. Egy pénzintézet képez ez alól kivételt, mégpedig az UniCredit. A külföldi jövedelem önmagában tehát nem kizáró ok, viszont van néhány feltétel, amelyet minden ilyen igénylőnek teljesítenie kell. Ez

- a magyar állampolgárság,

- az állandó magyarországi lakóhely és

- a jövedelem bankszámlára való érkezése.

Ebből látható, hogy lakáshitel igénylésekor a külföldi jövedelmet csakis akkor fogadják el a bankok, ha az igénylő magyar állampolgár. Manapság a legtöbb munkabér már bankszámlára érkezik, így a harmadik pont a bank részéről reális elvárás. Van azonban néhány olyan terület, ahol még a mai napig készpénzben adnak fizetést. Ezt a bankok nem tudják az igénylés során figyelembe venni.

A lakáshitel mellett fedezet nélküli személyi kölcsönt is adnak a bankok külföldi jövedelemre. Ugyanakkor fontos hozzátenni, hogy ez a lehetőség sokkal kevesebb pénzintézetnél érhető el, mint a jelzáloghitel.

Fontos, hogy a külföldi jövedelem melyik országból származik

A bankok nagyobb része elfogadja az európai országokban szerzett jövedelmeket, származzon az Európai Unió területéről vagy néhány azon kívüli országokból. Az utóbbi kategóriába sorolható például Nagy-Britannia, Svájc és Norvégia.

Az OTP Bank nemrégiben toldotta meg az elfogadott külföldi jövedelmek listáját: Ausztrián, Németországon és Szlovákián felül már az összes uniós tagországból származó jövedelem elfogadott. Ezek mellett pedig elfogadottá váltak az Izlandról, Liechtensteinből, Norvégiából, Svájcból és az Egyesült Királyságból származó jövedelmek is.

Az MBH Bank ezzel szemben más stratégiát követ. A banknál minden olyan jövedelmet elfogadnak, amelyet a kölcsön igénylője az MNB által jegyzett devizában kap.

Amennyiben külföldi jövedelemmel tervezzük itthon lakáshitel igénylését, mindenképpen érdemes erről előzetesen a bankkal egyeztetni.

Nem minden típusú jövedelem lehet jó lakáshitel igényléséhez

Magyarországi jövedelem esetén a bankok jellemzően figyelembe vesznek olyan ellátásokat, mint a CSED, GYED vagy GYOD, de az egyéni vállalkozásból származó jövedelem sem kizáró ok. Ezzel szemben külföldi jövedelem esetén az az elfogadott, ha az alkalmazottként illet meg minket. Emellett még a külföldi nyugdíjat veszik figyelembe a bankok.

Az általános banki előírások szerint a külföldi egyéni vagy társas vállalkozásból származó jövedelemmel nem számolhat a bank. Kivételt jelent ez alól a Magnet Bank, azonban ott is kötött az országok listája.

A munkaviszonnyal szemben is vannak feltételek

A munkaviszony tekintetében sincs egy általános szabályozás. A pénzintézetek egy része elfogadja, ha a munkavállaló legalább 3 havi, nem próbaidős, határozatlan idejű munkaviszonnyal rendelkezik. Ezzel szemben más bankoknál elvárás a 6-9 hónapos munkaviszony.

Ezen felül pedig a hitelintézetek egy része azt is előírja, hogy a munkaviszony határozatlan idejű legyen. Van, aki akkor is befogadja a hitelkérelmet, ha az igénylő próbaideje lejárt, legalább 3 hónapja tart munkaviszonya és az az igényléskor még minimum 12 hónapra szól. Ráadásul a bankok részéről az is elvárás lehet, hogy a külföldi munkáltatónak legyen egy bárki által elérhető, megnézhető honlapja.

A külföldi jövedelemnek is van egy minimálisan elvárt összege?

Igen, a bankok ugyanúgy előírnak egy összeget, amivel a lakáshitel igénylőjének minimum rendelkeznie kell jövedelemként. Ebből a szempontból a bankok jellemzően azonosan kezelik a magyar és a külföldi jövedelmet. A hitelintézetek többsége a mindenkori minimálbér összegét elérő jövedelmet írja elő feltételként. Az MBH Bank jelent kivételt: a minimálisan elvárt külföldi jövedelem összege havi nettó 350 ezer forint.

A külföldi jövedelmet is ellenőrzi a pénzintézet

A munkáltatói igazolás ellenőrzése bankfüggő. A bankok egy része az igényléskor beadott dokumentumok alapján ellenőrzi a munkaviszonnyal, jövedelemmel és munkáltatóval kapcsolatos információkat. Ekkor az ellenőrzés folyamata csupán néhány napot vesz igénybe.

Ugyanakkor az is előfordulhat, hogy az ellenőrzés nem megy végbe ennyire gyorsan. Vannak olyan bankok, akik a munkáltatóval is felveszik a kapcsolatot és kérik a munkaviszony igazolását. Ez egy alaposabb, ám sokkal lassabb ellenőrzési folyamat, ami a hitelbírálatot is hátráltathatja, hiszen

- az e-mailt nem feltétlen kapja meg a munkáltató,

- az nem a megfelelő személyhez érkezik,

- a munkáltató kicsúszik a válaszadási határidőből (erre jellemzően 2 munkanap áll rendelkezésre).

A lakáshitel mellé kamatkedvezmények is társulhatnak

Az már alapból pozitív, hogy a külföldi jövedelem nem kizáró ok lakáshitel igénylésekor. További jó hír, hogy a bankok adhatnak az igénylőknek feltételekhez kapcsolt kamatkedvezményeket is. A kedvezmény mértékét alapvetően a hitel összege határozza meg, de az is befolyásolja, hogy a törlesztési számlán milyen összegben tud havi jóváírást vállalni.

A jóváírás ez esetben nem feltétlenül a jövedelemmel egyezik meg, hanem az adott hónapban a számlára beérkező összeggel. Ez pedig azt jelenti, hogy azok is igénybe tudják venni, akiknek jövedelme külföldi bankszámlára érkezik. Függetlenül attól, hogy a pénz egy másik országban vezetett számlán íródik jóvá, a kedvezmény igénybevételéhez szükséges összeget másik számláról is át lehet utalni.