Hitel igénylése előtt jellemzően alaposan mérlegeljük anyagi helyzetünket, lehetőségeinket, a hitelfelvétel előnyeit és hátrányait. Amennyiben mégis a kölcsönfelvételt választjuk, akkor sem nyugodhatunk meg teljesen. Egyrészt ez egy hosszú távú pénzügyi kötelezettséget jelent, másrészt pedig a bank felmondhatja a szerződésünket.

Jogosan merül fel a kérdés: miért dönthet a pénzintézet a hitelszerződés felmondása mellett? Milyen teendőink és lehetőségeink vannak ilyen esetben? Ebben a cikkben összeszedtük a témával kapcsolatos legfontosabb kérdéseket és válaszokat!

Mikor mondhatja fel a bank a hitelszerződést?

Előfordulhatnak olyan szituációk, amikor a pénzintézet a hitelszerződés felmondása mellett dönt. Ugyanakkor azt is fontos tudni, hogy a bank csak végső megoldásként folyamodik ehhez. Ez a lépés akkor jellemző, ha a hitelintézet úgy ítéli meg, hogy nincs más módja a tartozás visszafizetésének. A hitel felmondásának jellemzően ugyanaz a menete, nem függ a kölcsön típusától.

A szerződés felmondása tehát nem egyik napról a másikra történik, így emiatt nem szükséges aggódnunk. A pénzintézet számos figyelmeztetést és emlékeztetőt küld az adósnak, mielőtt felmondja a hitelszerződést, amelyeket nem szabad félvállról venni. Ebből kifolyólag az is kimondottan fontos, hogy az adatainkban és elérhetőségeinkben bekövetkezett változásokról azonnal tájékoztassuk a bankot.

Hogyan történik a hitelszerződés felmondása?

A hitelszerződés felmondásáról a bank minden esetben előzetesen tájékoztatást küld. A felmondás tehát nem érhet váratlanul. A hitelintézet közjegyzőn keresztül is kérheti a felmondásról szóló jognyilatkozat közlését. Ekkor a közjegyző továbbítja a felmondást a hitel igénylőjének. Ez jellemzően tértivevényes küldemény formájában történik. A végrehajtás kezdeményezője mindig a pénzügyi intézmény. A végrehajtható okiratot kibocsátó szerv (közjegyző vagy bíróság) adja át a végrehajtónak az adós lakóhelyén.

Azt is érdemes tudni, hogy a pénzintézet által küldött postai felszólítások és tájékoztatások át nem vétele nem mentesít a felelősség alól. Nem érdemes tehát ezzel trükközni, hiszen az eljárás ettől függetlenül is folytatódik.

Milyen következményei vannak a szerződés felmondásának?

A végrehajtó okirat a fizetési felszólításban meghatározott tartozás összegét, a tőketartozás teljes összegét és annak kamatait tartalmazza. Ez azt jelenti, hogy már nem részletekben kéri a bank a fennálló tartozás összegét, hanem egy összegben. Ebből pedig az is következik, hogy a késedelmi kamatot már nem az elmaradt havi törlesztőre, hanem a tartozás teljes összegére számítja fel a pénzintézet.

A hitelezők közjegyző jelenlétében vagy közjegyzői okiratba foglalhatják a szerződést, vagy fizetési meghagyást állíthatnak ki, ha a szerződést csak magánjelleggel kötötték, és az ügyfél nem tett közjegyzői egyoldalú kötelezettségvállalást.

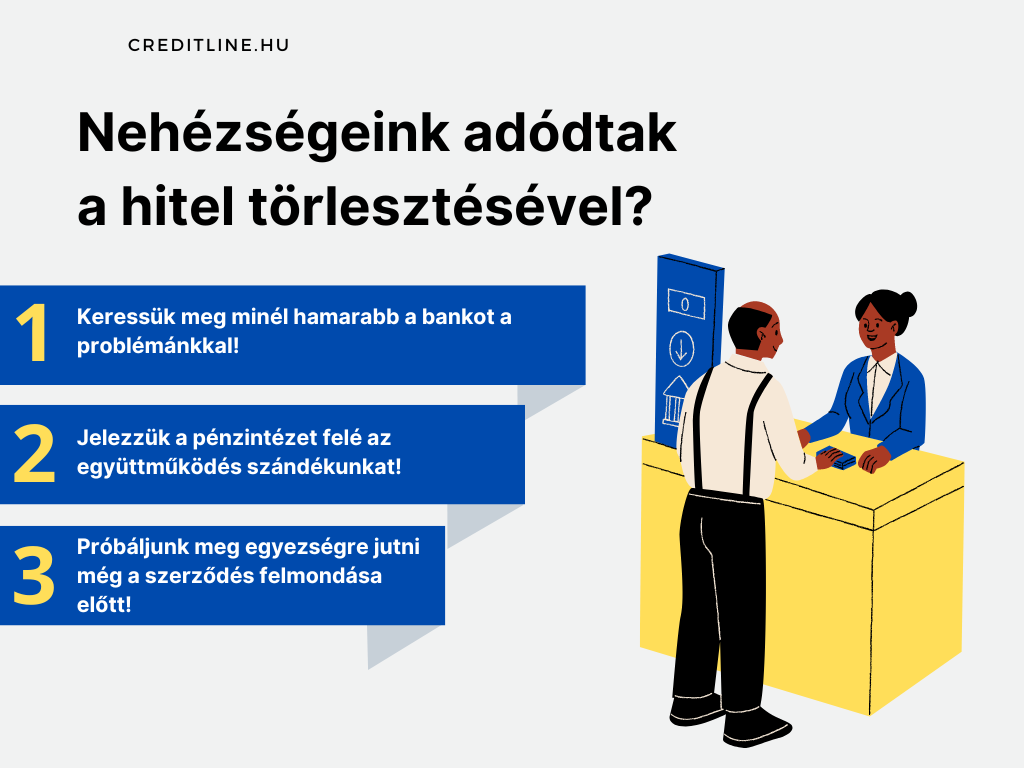

Mit tehetünk felmondás esetén?

A szerződés felbontásának jogszerűségét bíróság előtt lehet megtámadni. Fontos azonban, hogy a felszólító levélben szereplő határidőig együttműködés céljából megkereshetjük a bankot. Ne feledjük, hogy a hitelintézetnek is az a célravezetőbb, ha a szerződés nem szűnik meg. Az ilyen megkereséseknél a bank még hajlandó lehet megállapodást kötni az adóssal.

Azt is érdemes tudni, hogy a felmondási határidő lejárta után már nincs lehetőségünk egyeztetni a bankkal, ugyanis az eredeti hitelszerződés általában már nem állítható vissza. Ekkor a pénzintézettel már csak abban egyezkedhetünk, hogy miként törlesztjük vissza a kölcsönvett összeget.

| Teendők Hitel-szerződés felmondásakor |

| – Tájékozódni és együttműködni a hitelezővel. |

| – Figyelni az értesítéseket és emlékeztetőket. |

| – Azonnal kapcsolatba lépni a hitelezővel és egyezségre jutni. |

| – Vitatni a felmondást bíróság előtt, ha szükséges. |

| – A végrehajtástól függően elkerülni további költségeket és vagyonvesztést. |

| – Panasz esetén végrehajtási kifogást benyújtani. |

A végrehajtás minden vagyontárgyat érinthet?

Amikor egy tartozás a végrehajtási szakaszba lép, tartozáselszámolás készül. A végrehajtás az adós valamennyi vagyontárgyára, jövedelmére, ingó és ingatlan vagyonára kiterjedhet. Ha van más hitelünk, amelyet a megállapodás alapján fizettünk, akkor azok is megszűnhetnek a végrehajtási eljárás megkezdésével.

Ezenkívül a végrehajtási eljárás során további költségek merülhetnek fel. Fontos azt is tudni, hogy a végrehajtási eljárás nem csak a lakás elvesztéséről szól. A végrehajtási eljárás során jelentős, akár a követelés összegének 10-20%-át kitevő többletköltségek is felmerülhetnek.

Ilyen költségek lehetnek például

- a végrehajtási és bírósági költségek,

- a levelezés díja,

- az értékbecslés költségei és

- a késedelmi kamatok.

A végrehajtási díjat és a költségeket az ügyfélnek kell megfizetnie.

Milyen lehetőségek vannak a probléma megoldására?

Ha a pénzintézet hajlandó beleegyezni, kérhetünk részletfizetést, de ez jelentősen magasabb lehet, mint a havi törlesztőrészlet. Ez azzal magyarázható, hogy a késedelmi kamatok is hozzáadódnak a korábbi törlesztő összegéhez.

Amennyiben a hitelező látja az együttműködési hajlandóságunkat és készségünket, akkor általában kivár és nem folytatja le a végrehajtást. Fontos azonban megjegyezni, hogy a különböző pénzintézetek eltérő eljárásokat követnek, így minden esetben egyedileg határozzák meg a szükséges intézkedéseket.

Mi a teendő, ha nem jön létre megállapodás?

Ha a tárgyalások nem vezetnek eredményre, akkor megkezdődik a végrehajtási eljárás, a peres eljárás és a tényleges végrehajtás. A végrehajtás következménye lehet a jövedelem elvonása és az ingó és ingatlan vagyon elárverezése.

Az árverés kitűzése előtt meghatározzák az ingatlan értékét. Ha lakóingatlanról van szó, akkor az eredeti ár legalább 70%-át kitevő ésszerű ajánlat tehető, ha az adós a végrehajtási eljárás megindítását megelőző hat hónapban az eladásra kerülő ingatlanban lakott, és az árverés időpontjában is ott lakik. Megállapodás hiányában a PBT-nél méltányossági eljárást lehet kezdeményezni.

A végrehajtási eljárásokkal kapcsolatos panaszokat díjfizetés ellenében lehet benyújtani a felhatalmazott végrehajtóhoz, de a panaszt a végrehajtást foganatosító bírósághoz kell címezni. További hasznos információkért érdemes lehet áttekinteni az MNB tájékoztatóját is.