A pénzügyi világgal kapcsolatban gyakran hallani a BUBOR kifejezést, de sokan nem tudják, hogy ez pontosan micsoda. Pedig lényegében mindenkire hatással van: meghatározza, hogy a bankban tartott pénzünkért mennyi kamatot kaphatunk vagy éppen mekkora kamattal vehetünk fel hitelt. Sőt, van olyan államkötvény is, aminek kamata ettől függ. Ez a mutatószám tehát szinte tényleg mindenkit érint, így érdemes megismerni, hogy pontosan mi ez és hogyan is gyakorol ránk hatást.

Mi az a BUBOR?

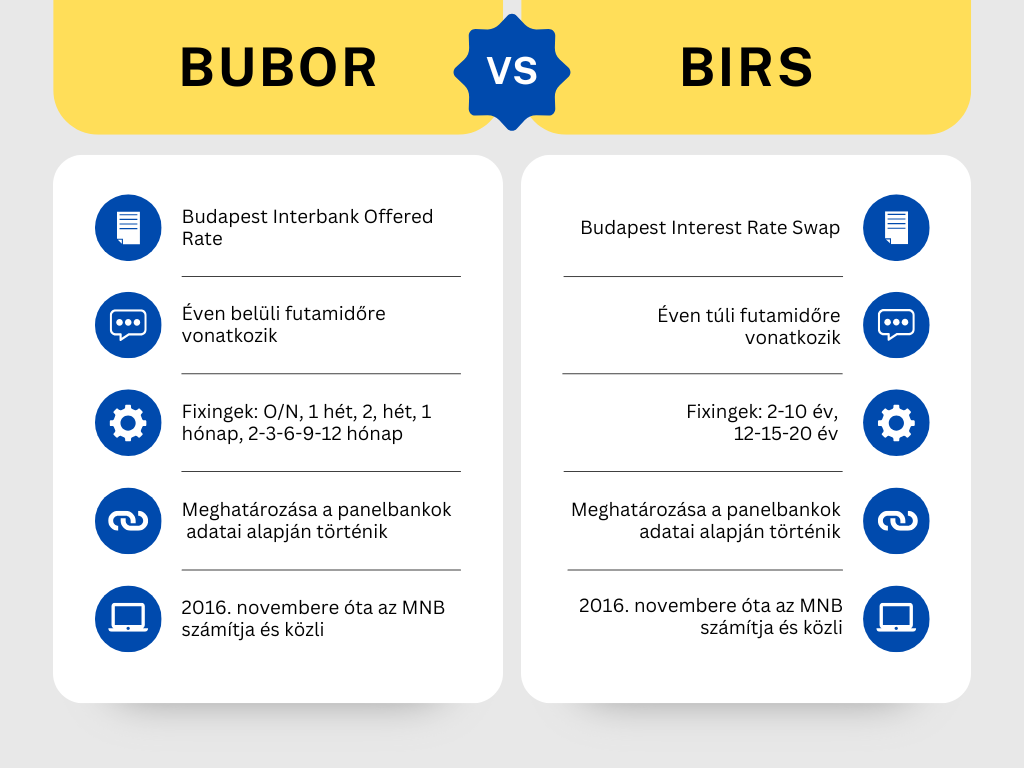

A BUBOR a Budapest Interbank Offered Rate rövidítése, amit Budapest Bankközi Forint Hitelkamatlábként is ismerhetünk. Ez egy olyan referenciakamat, amelyet a kereskedelmi bankok egymásnak nyújtott éven belüli lejáratú kölcsöneinél alkalmazott kamatlábak átlagaként számolhatunk ki.

Sokan nem is gondolnák, de a mutató már 1996 óta létezik, értékét pedig 1996. augusztus 1. óta jegyzik. Ennek a számítását és közzétételét a Magyar Nemzeti Bank (MNB) végzi 2016. november 1. óta. A referenciakamat adott napi értékét a jegybank délelőttönként publikálja. Az elmúlt évek statisztikáit az MNB oldalán tudjuk megnézni.

Hogyan befolyásolhatja az MNB a piaci kamatokat?

A bankközi piacokon a bankok vehetnek fel egymástól is hitelt. Amennyiben egy bank átmenetileg pénzhiánnyal küszködik, akkor kérhet kölcsön egy olyan intézménytől, akinek pénzügyi többlete van. A kölcsönnek természetesen kamata is van, aminek mértékét a jegybank is befolyásolhatja.

Ez pedig azért fontos, mert a bankok az MNB-hez is fordulhatnak hitelfelvételi igényükkel. Ekkor a bank a fedezete alapján korlátlanul egynapos lejáratú hitelhez, azaz overnight vagy O/N hitelhez juthat, ami a kamatfolyosó tetejeként is szolgál. Az egynapos jegybanki hitel a jegybanki alapkamat 1 százalékponttal növelt értéke. Ha a bank egynapos hitelt szeretne felvenni, akkor csak akkor érdemes ezt másik banktól megtennie, ha alacsonyabb kamat mellett kapja azt meg, mint a jegybanktól.

Az MNB pedig a hitelnyújtás mellett betételhelyezésre is lehetőséget nyújt. Ez azt jelenti, hogy ha a bank a jegybanknál helyezi el fölös pénzét, akkor ezért cserébe kamatot kap. Ez a kamat pedig az egynapos lejáratú (O/N) jegybanki betét, ami egyben a kamatfolyosó alja is. Mértéke az alapkamat 1 százalékponttal csökkentett értéke. A hitelt nyújtó banknak tehát ennél magasabb kamatszintet kell alkalmaznia, hogy az ügylet neki is megérje.

Ez tehát egy referenciapontként szolgál a kereskedelmi bankok számára. Ennek függvényében döntik el, hogy mekkora kamatfelár mellett nyújtanak hitelt vagy fizetnek betéti kamatot.

Ezzel a jegybank megadja azt az intervallumot – vagyis a kamatfolyosót –, amin belül tereli a bankokat az egynapos kamatok tekintetében. Azt viszont nem tudjuk, hogy a bankok végül mekkora kamatokat szabnak meg a hitelnyújtáskor. Ugyanakkor a hitelezési folyamatokhoz szükséges lenne látni ezeket. Ezen a ponton kap szerepet a BUBOR.

Hogyan számítják ki a referenciamutatót?

A BUBOR kiszámításához a Magyar Nemzeti Bank a kamatjegyző bankok kamatai alapján végzi a kalkulációt. Ezeket minden munkanapon kiszámítja és közzéteszi. Ebben az alábbi bankoknak van szerepe:

- CIB Bank Zrt.,

- Citibank Europe plc Magyarországi Fióktelepe,

- Erste Bank Hungary Zrt.,

- Gránit Bank Zrt.,

- ING Bank N.V. Magyarországi Fióktelepe,

- K&H Bank Zrt.,

- MBH Bank Nyrt.,

- OTP Bank Nyrt.,

- Raiffeisen Bank Zrt.,

- UniCredit Bank Hungary Zrt.

A referenciamutató kalkulációja során azonban másik kamatjegyző banknak forintban denominált, fedezetlen bankközi hitel nyújtására adott üzleti ajánlat kamatával is számolnak. Ennek az egy évnél nem hosszabb konstrukcióknál van létjogosultsága.

A felsorolt bankok a kamatjegyzéseiket továbbítják az MNB részére, aki ezt követően leveszi a legalacsonyabb és a legmagasabb értékét, a többi kamatlábat pedig átlagolja. Ebből adódik az adott napi BUBOR érték. Ez alapján a referenciamutató a bankok legfeljebb egyéves egymás közötti hitelügyleteinek átlagos kamatát szemlélteti.

Miért fontos számunkra a BUBOR alakulása?

A jegybanki kamatok nem csak a bankok számára fontosak, hogy a bankközi kölcsönök milyen kamat mellett vehetőek fel. Ez ugyanis a mindennapi pénzügyeinkre is hatással lehet: befolyásolja, hogy mekkora kamatot kaphatunk a bankban tartott összegre, vagy éppen mekkora kamat mellett igényelhetünk hitelt.

A BUBOR egy olyan referenciaszint, ami a változó kamatozású betétek és a rövid távú hitelek kamatának is alapul szolgál. Sőt, még a határidős ügyletek árazását is ez határozza meg. A lekötött betétek kamatozása változó is lehet. Ezt régebben a 6 havi BUBOR mértékéhez kapcsolták a bankok. Ezt a szerepet mára inkább a jegybanki alapkamat vette át. Ugyanakkor ne feledjük, hogy az alapkamat is hatást gyakorol a BUBOR-ra.

Ha pedig már megtakarítás, akkor érdemes azt is tudni, hogy a BUBOR a Magyar Államkötvények kamatát is befolyásolhatja. Például a 2027/B sorozatszámú Magyar Államkötvény kamata a 3 havi BUBOR-ral egyezik meg.

Hogyan hat a mutató a lakáshitelek kamatára?

A lakáshitelek futamideje általában több évet ölel fel, ahogyan a kamatperóidusa is. A bankok jelenleg minimum 10 éves kamatperiódus mellett nyújtanak lakáscélú kölcsönt. Ennek megfelelően határozzák meg a hitel kamatát is, hiszen ennél gyakrabban nem változhat a kamat és a törlesztőrészlet sem. A BUBOR azonban csak a legfeljebb egyéves hitelek kamatait veszi számításba, így a lakáshitelek kamatát nem befolyásolja.

Az egy évet meghaladó hitelek esetében a BIRS (Budapest Interest Rate Swap) mutatójával kell számolnunk. Ennek az értékeit 2, 3, 4, 5, 6, 7, 8, 9, 10, 12, 15 és 20 éves távon számítják ki. A lakáshitelek tekintetében a legfontosabb a 10 és a 20 éves BIRS.

A mutató értékeinek előállítását és kezelését 2016. novembere óta a Magyar Nemzeti Bank végzi. A BIRS értékének napi meghatározása ugyanúgy a panelbankok által benyújtott adatok alapján történik.