Ki ne szeretne egész életében gondtalanul, biztonságban élni, bármiféle kötelezettség nélkül? Habár az állam által biztosított öregségi nyugdíj ebben nem jelent nagy segítséget, mi magunk is tehetünk jövőnkért. Minél hamarabb kialakítjuk tudatos pénzügyi szemléletünket, annál hamarabb megalapozhatjuk anyagi biztonságunkat. Ha pedig jól ,,forgatjuk” pénzünket, akkor akár fiatalon is nyugdíjba vonulhatunk. Nézzük meg, hogy hogyan is érhetjük ezt el.

Mi a gond az állami nyugdíjrendszerrel?

Régen is gyakran előfordult, de napjainkban sem ritka, hogy 40-50 év munkaviszony után vonulnak csak nyugdíjba az emberek. Könnyedén elképzelhető, hogy sokakat a szakmájuk, munkája szeretete vagy a munkahelyi szociális élet motivál erre, azonban az a gyakoribb, hogy a nyugdíjból nem lehet kényelmesen megélni. A nyugdíjas korban való munkavégzés tehát sokak számára inkább kényszer, sem mint lehetőség. Ebben pedig a hazai nyugdíjrendszer is hibás.

A magyar nyugdíjrendszer működése alapján nem a saját magunk által befizetett összeg befektetéséből kapunk nyugdíjat, hanem a most aktívan dolgozó munkaerő befizetéseiből. A nyugdíj, azaz a nyugdíjasok megélhetését segítő összeg azonban általában kevesebb, mint a fizetésük volt a nyugdíjba vonulás előtt. Ha néhány fontos adat birtokában állunk, akkor ennek összegét könnyedén ki is számolhatjuk. Azért, hogy ne 65 éves kor felett vagy 40 éves munkaviszony után menjünk nyugdíjba, már fiatalon tudatosan kell tervezni a nyugdíjas évekre.

Mi kell ahhoz, hogy hamarabb nyugdíjba vonulhassunk?

A fiatal korban való nyugdíjba vonulás tudatos pénzügyi magatartást és tervezést kíván. A cél megvalósításának pedig több feltétele is van. Az egyik legfontosabb, hogy magasabb jövedelemmel rendelkezzünk. Az átlagnál magasabb jövedelem azért szükséges, mert a jövedelmünk nagyobb arányát fogjuk tudni félretenni, még akkor is, ha a jelenlegi életszínvonalunkon nem változtatunk.

Természetesen könnyebb mondani, hogy keressünk többet, mint megvalósítani. Ugyanakkor többeknek adott a lehetőség plusz munkára, átképzésre, kiegészítő jövedelemre, illetve magasabb pozícióba való előléptetésre. Értelemszerűen hiába keresünk milliókat, ha annak nagyobb részét nem tudjuk megtakarítani és sikeresen befektetni. Befektetés hiányában pedig nem lesz, ami hozamot termelne számukra a jövőben.

A bevétel oldal mellett pedig fontos a kiadási oldalt is megvizsgálni. Ahhoz, hogy bevétel arányosan alacsonyan tartsuk a költségeinket, célszerű naplóban vezetni a kiadásainkat. Már a legegyszerűbb, akár papíron tollal írott nyilvántartás is segíthet a nyomon követésben, ráadásul egy magasabb kiadás esetén a következő időszakban visszahozni a „lemaradásunkat”.

Mekkora összeg szükséges korai nyugdíj céljából?

A bevételi és kiadási helyzetünk mellett fontos néhány megtakarítási szempontot is figyelembe venni. Ekkor elsősorban azt kell szem előtt tartanunk, hogy a nyugdíjba vonulás után milyen színvonalon szeretnénk élni. Értelemszerűen ez azt jelenti, hogy az alacsonyabb megélhetési költségekhez kevesebb megtakarítás is elegendő lehet, míg ha például utazgatni szeretnénk a nagyvilágban, akkor ehhez nagyobb összeget kell összegyűjtenünk.

Egyes kutatások szerint ahhoz, hogy a befektetésünk hozamából életünk végéig megéljünk, nagyságrendileg az éves megélhetési költségünk huszonötszörösét kell megtakarításként összegyűjtenünk. A huszonötszörös érték úgy jött ki, hogy a kezdő összeg 4%-át tudjuk évente kivenni, hiszen kb. ekkora hozamot biztosít a befektetésünk.

Egy egyszerű példával szemléltetve: ha az éves megélhetésünk 3 millió forint, akkor 75 millió forintos megtakarításra van szükségünk, hogy ezt a 3 millió forintot ki tudjuk venni úgy, hogy ezt a befektetésünk kitermeli, tehát megtakarításunk összege közben nem csökken. (A gyakorlatban ehhez hozzá kellene venni az inflációt is, ami folyamatosan csökkenti pénzünk értékét.)

Amennyiben hajlandóak vagyunk magasabb kockázatot is vállalni, akkor alacsonyabb összegű megtakarítás esetén is nyugdíjba vonulhatunk. A 3 millió forintos éves megélhetési költségek és 10%-os hozam esetén már 30 millió forint megtakarítással is elindulhatunk a nyugdíjba vonulás útján.

Mibe fektessük a megtakarításunkat?

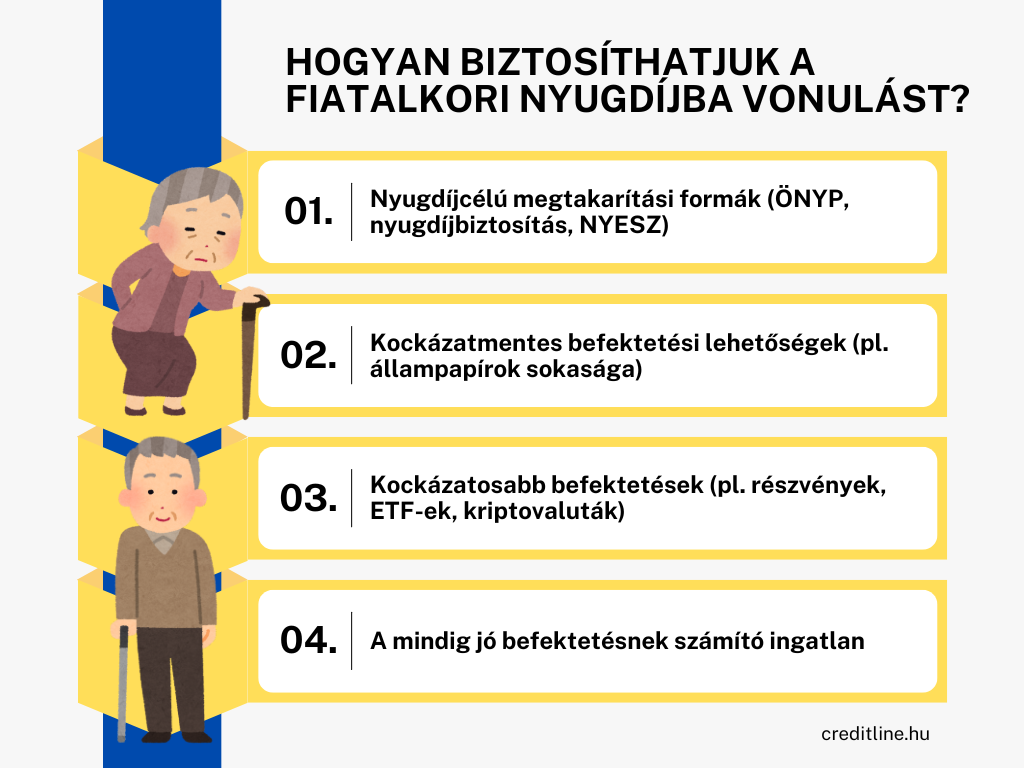

Léteznek kimondott nyugdíjcélú megtakarítási formák. A nyugdíjas évekre való felkészülést az állam adókedvezményekkel is támogatja, amennyiben az Önkéntes Nyugdíjpénztár (ÖNYP), a nyugdíjbiztosítás, illetve a Nyugdíj-előtakarékossági Számla (NYESZ) valamelyike mellett döntünk. Ha pedig nem a hagyományos öngondoskodási termékeket keressük, akkor a befektetési lehetőségeket elsősorban hozam és kockázat paraméter együttese alapján szükséges értékelni.

Amennyiben nem szeretnénk kockázatot vállalni, akkor az állampapír jó megoldás lehet számunkra. Ebből létezik inflációkövető és euró alapú is, így biztosan találunk az igényeinknek megfelelő változatot. Ha kockázatosabb eszközökben is gondolkozunk, akkor a részvénypiacon is megtalálhatjuk azokat az értékpapírokat, amelyek jó hozamot termelhetnek számunkra.

Ezeken felül pedig dönthetünk az ingatlanvásárlás mellett is, ami mindig jó befektetésnek számít. A lakás kiadása pedig a jelenlegi árak mellett könnyedén biztosíthat akkora jövedelmet, hogy az fedezze havi kiadásainkat. Sőt, az ingatlanok értéke jellemzően minden évben növekszik, így emiatt sem kell aggódnunk.

Van még néhány jó tanácsunk!

A befektetés során fontos kiemelt figyelmet kell fordítani a diverzifikációra is. A befektetés kockázatának csökkentése érdekében a pénzünket célszerű több különféle eszközben tartani. Egy jól diverzifikált portfólió segíthet megtakarításunk stabil növelésében.

Szintén hasznos lehet valamilyen passzív jövedelemforrás kiépítése. A passzív jövedelem jól hangzik, azonban nehéz megtalálni a megfelelő formáját. Jó megoldás lehet az osztalékfizető részvény, online vállalkozás vagy akár digitális termékek értékesítése.

Talán ami a legfontosabb, hogy folyamatosan tanuljunk és informálódjunk a pénzügyek területén. A pénzügyi tudatosságnak minden egyes döntésünkben fontos szerepe van, kezdve a napi bevásárlástól egészen az ingatlanbefektetésekig. Minél jártasabbak vagyunk a pénzügyek témájában, annál jobb döntéseket hozhatunk.