Ha felmerül valamilyen váratlan kiadás, akkor a finanszírozására sokan a személyi kölcsönt választják. Legyen szó elromlott mosógépről, autóról, vagy akár lakásvásárlásról, gépjárművásárlásról vagy adósságrendezésről, a személyi kölcsön gyors és egyszerű megoldást jelenthet. Nem szükséges hozzá önerő és ingatlanfedezet, ráadásul néhány napon belül folyósítják. De milyen futamidőre érdemes igényelni? Erre a kérdésre keressük most a választ.

Miért előnyös a személyi kölcsön?

A személyi kölcsön egyértelműen az egyik legnépszerűbb hiteltípusnak mondható hazánkban. Ez pedig több tulajdonságából ered. Egyrészt szabadon felhasználható, így nem tartozunk a banknak elszámolással, hogy mire költjük. Másrészt ingatlanfedezet sem szükséges az igényléshez. A hitelbírálat során a jövedelmünket veszi figyelembe a bank. Harmadrészt pedig fix a kamata, így a futamidő során ugyanazt az összeget törlesztjük minden hónapban. Ezzel pedig kiszámítható, hogy havonta mennyi terhet jelent ez a pénztárcánknak.

A felhasználási célok sokszínűek lehetnek a személyi kölcsön esetén. Az egyik leggyakoribb talán a lakásfelújítás, valamilyen nagyobb értékű tárgy vagy műszaki cikk beszerzése, illetve az autóvásárlás. A személyi kölcsön jó megoldás lehet a hitelkiváltásra, amikor több drága hitelt cserélünk le egy kedvezőbb konstrukcióra. Sőt, bizonyos esetekben a személyi kölcsön jobb megoldás lehet lakásvásárlásra, mint a lakáshitel.

Milyen előnyökkel jár a rövid futamidő?

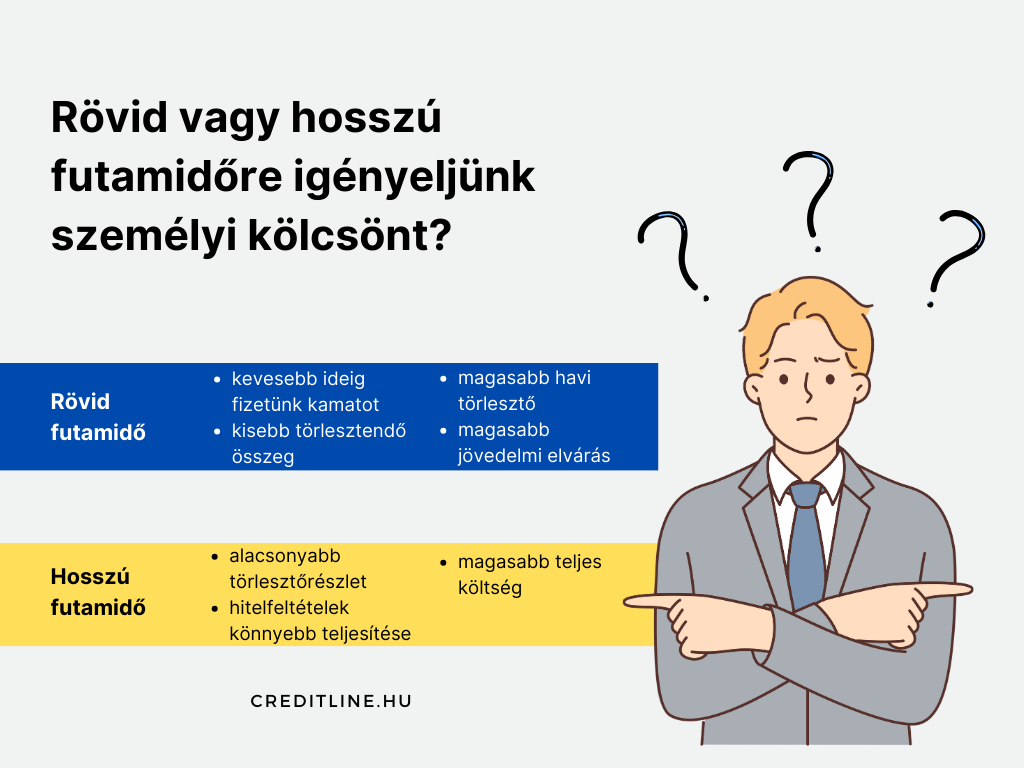

Megvan az előnye, ha a kölcsönt rövidebb futamidőre igényeljük. Ebben az esetben gyorsabban kipörgetjük hitelünket, vagyis kevesebb ideig fizetünk kamatot. Ezzel összességében kevesebbet kell visszafizetnünk a banknak. Az MNB kalkulátora segítségünkre lehet ennek kiszámításában. A rövid futamidő előnye megjelenhet abban is, hogy ez idő alatt kisebb valószínűséggel változik meg az anyagi helyzetünk.

Ugyanakkor számolni kell azzal is, hogy a havi törlesztőrészlet magasabb lesz, hiszen rövidebb idő alatt kell visszafizetnünk az összeget. A bankok pedig ehhez magasabb igazolt nettó jövedelmet várnak el, hogy biztosan visszakapják a kölcsönadott összeget.

Miért lehet hasznos a hosszabb futamidő?

Ha hosszabb futamidejű személyi kölcsön mellett döntünk, akkor bár időben elnyújtjuk a törlesztést, havonta alacsonyabb összeg megy el a visszafizetésre. A hitelintézet jövedelmi feltételeit is könnyebben tudjuk teljesíteni, hiszen alacsonyabb igazolt jövedelem is elegendő az igényléshez.

Ezek mellett viszont azt is érdemes figyelembe venni, hogy a hosszabb futamidő magasabb teljes költséget jelent. Minél hosszabb ideig fizetjük a kamatot, annál nagyobb összeget fizetünk vissza összesen a banknak.

A személyi kölcsön futamideje nagyban befolyásolja pénzügyi helyzetünket. Ebből kifolyólag a döntés során érdemes figyelembe venni élethelyzetünket, a hitel felhasználásának célját és hosszú távú pénzügyi céljainkat is.