Jelenleg két rendkívül kedvező szabad felhasználású konstrukció is van a piacon. Nevezetesen ez a munkáshitel és a Babaváró kölcsön. Mindkét konstrukció kamatmentes, bármire felhasználható, így adott a hitelkiváltás lehetősége. Bár sokan tartanak ennek a bonyodalmától, a piaci hiteleink valamelyikre való lecserélése pénzügyileg kimondottan kedvező lehet. Ezt vizsgáltuk most meg alaposabban!

Hitelkiváltás esetén fontos szempont a hitel típusa

Arról már sok szó esett, hogy milyen jellemzőkkel rendelkezik a munkáshitel és a Babaváró. Azt is alaposan taglaltuk, hogy a két konstrukció közül melyiket érdemesebb választani. A hitelkiváltás vonatkozásában viszont még nem vizsgáltuk meg a két lehetőséget. Mindkét kölcsön kamatmentes és szabad felhasználású, így felhasználható hitelkiváltásra is.

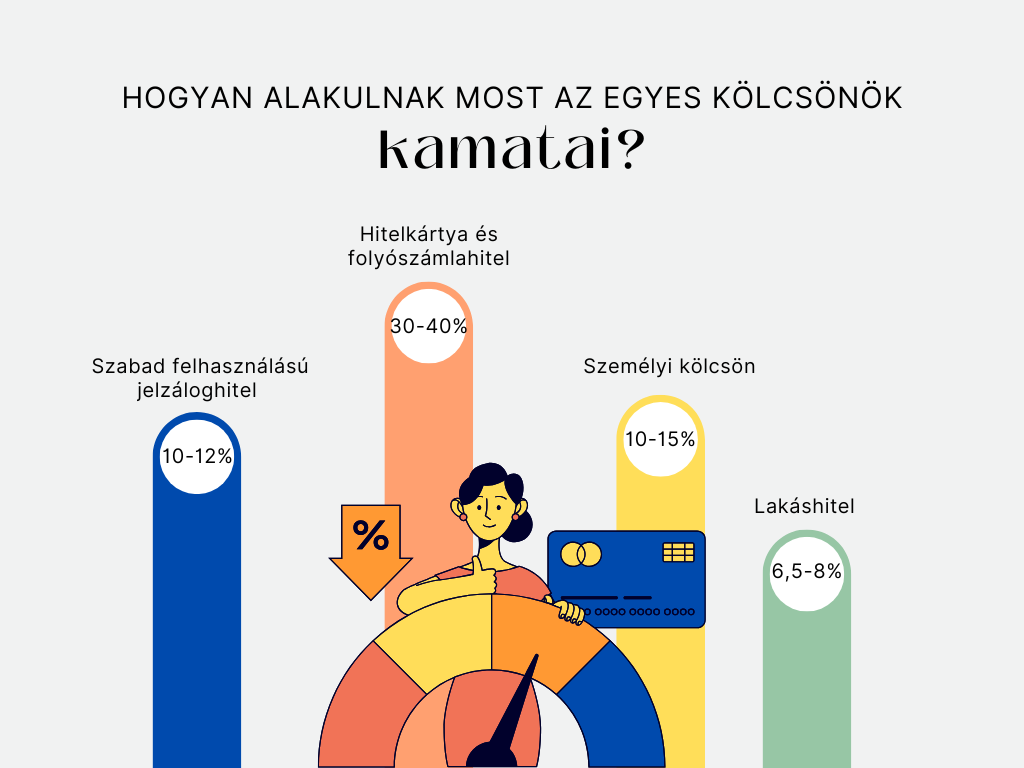

A hitelkiváltás révén megszerezhető pénzügyi előny mértéke attól függ, hogy milyen konstrukciót cserélnénk le. Ezen belül is a kamata a legfontosabb, vagyis hogy mennyit fizetünk a banknak a kölcsönadott pénzért cserébe. Erre alapozva a hitelkártya és a folyószámlahitel a legdrágább, így ha ezekben adósodunk el, akkor egyértelműen megérheti a hitelkiváltás. Ezek a hiteltípusok ugyanis rendszerint 30-40% körüli kamattal is rendelkezhetnek.

Amennyiben személyi kölcsönünket vagy lakáshitelünket szeretnénk lecserélni, azzal is igencsak jól járhatunk. Még abban az esetben is, ha az összeggel nem tudjuk a kölcsön teljes összegét leváltani. A személyi kölcsönök jelenleg 10-15% körüli kamatozásúak, a lakáshitelek kamata 6,5-8% körül van, a szabad felhasználású jelzáloghitelek pedig 10-12% kamat körül érhetőek el.

Mekkora megtakarítást jelenthet a hitelkiváltás?

A hitelkiváltással megszerezhető pénzügyi előnyt könnyedén kiszámolhatjuk. Ugyanakkor fontos azt is figyelembe venni, hogy a futamidők nem feltétlenül egyeznek. Egy lakáshitel akár 30 évre is szólhat, míg ez a Babavárónál legfeljebb 20 év lehet. A munkáshitelnél és a személyi kölcsönöknél is jellemzően 10 év a plafon, de a folyószámlahitelek és hitelkártyák futamideje 1 év szokott lenni.

Tegyük fel, hogy 1 millió forintos hitelkártya tartozást halmoztunk fel, aminek 35% a kamata. Ez azt jelenti, hogy egy évre 350 ezer forintot fizetünk pluszban a banknak. Ha ezt kiváltjuk a Babaváró vagy a munkáshitel egy részével, akkor pontosan a kamat 350 ezres összegét spórolhatjuk meg.

Ha egy 4 millió forintos, fix 12%-os kamatú személyi kölcsönünk van, amit még 5 évig kell törlesztenünk, akkor ez havi szinten 89 ezer forintot jelent. Amennyiben ezt kiváltjuk valamelyik kamatmentes konstrukcióra, akkor havi 67 ezer forintot kell törleszteni. Ezzel pedig összesen 1,3 millió forint maradhat a zsebünkben.

Mi a helyzet lakáshitel esetén?

A lakáshitelt érdemes külön vizsgálni a többi hiteltípustól. Ezeknek a kamata jellemzően 6,5-8% közötti, amit könnyedén kitermelhetnek az alacsony kockázatú befektetések is. Ekkor tehát nem feltétlenül kell a kamatmentes kölcsönünket hitelkiváltásra felhasználni. Sokkal inkább azt kell átgondolni, hogy találunk-e olyan befektetési lehetőséget, aminek magasabb a hozama, mint a hitelünk kamata. Ezen felül pedig nem szabad figyelmen kívül hagyni azt sem, hogy az ilyen befektetések kockázatot hordoznak magukban, míg a hitelkiváltással fixen nyerhetünk.

A hitelkiváltással kapcsolatban pedig azt is fontos tudni, hogy az elő- és végtörlesztésért a bankok díjat számíthatnak fel. Ez jellemzően a visszatörlesztett összeg 1,5-2%-a. A futamidő meghosszabbítása pedig szükségessé teszi a hitelszerződés módosítását, amiért szintén pénzt számíthatnak fel a bankok.

Előnyös lehet a résztörlesztés is?

Könnyedén elképzelhető, hogy a Babaváró és a munkáshitel összege nem elegendő a teljes kölcsön rendezéséhez. Ekkor megoldás lehet a résztörlesztés, ami a havi törlesztőrészlet mérséklését jelenti a futamidő változatlansága mellett. A másik lehetőség, hogy megmarad a törlesztő, de a futamidőt rövidítjük le. Pénzügyi szempontból mindkét opció előnyös lehet, de a választás előtt érdemes kicsit számolgatni.