Az MNB júniusi kamatdöntő ülésén az irányadó kamat 16 százalékra csökkentése mellett döntött. Ezt már második alkalommal, mindkét ülésen 100-100 bázisponttal mérsékelte a jegybank. Ezzel együttesen az inflációs várakozások is módosultak. De hogyan hat ez a két lépés a hitelek kamataira és a megtakarítások hozamaira?

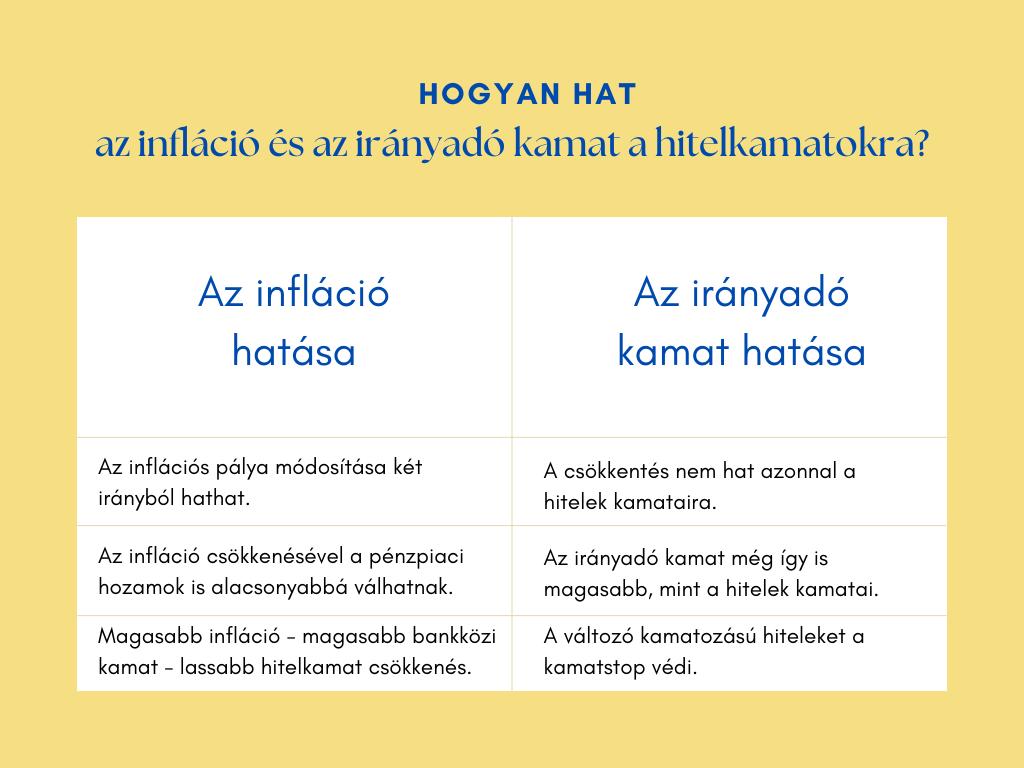

Az irányadó kamat és a hitelkamatok

Az irányadó kamat csökkentése nem fogja azonnal éreztetni hatását a hitelek kamataiban. A hitelek egy részénél a kamat amúgy sem érte el az irányadó kamat szintjét:

- a jobb lakáshitel ajánlatok 8-9 százalék körüli kamat mellett elérhetőek,

- de a személyi kölcsönöknél is találhatunk 12-13 százalékos kamatszintet.

Ezekhez viszonyítva az irányadó kamat még így is sokkal magasabb, vagyis az MNB csökkentése nem fogja eredményezni az új kölcsönök azonnali kamatcsökkenését.

De mi a helyzet a változó kamatozású hitelekkel? A kérdés jogos, ezeknek a kölcsönöknek a kamata mérséklődhetne a jegybanki döntés révén. A változó kamatozású hitelek kamata többnyire a BUBOR mutatóihoz van kapcsolva, amit jóval hamarabb utolér az irányadó kamat mérséklésének hatása. Ugyanakkor jelen helyzetben ennek nincs sok értelme, ugyanis a kamatstop védi a hitelezetteket az elszálló kamatoktól. Ennek következtében a kamatstop pénzügyi előnye már nem lesz olyan horderejű, mint korábban, habár még így is rendkívül hasznos.

Az infláció vs a hitelkamatok

A jegybank által prognosztizált inflációs tartomány módosítása két irányból gyakorol hatást az új hitelekre. Amennyiben valóban hamarabb egyszámjegyűre csökken az infláció – az év végén alacsonyabb lesz a várható kamat –, akkor a pénzpiaci hozamok is alacsonyabb pályára süllyedhetnek. Ebből kifolyólag gyorsabban elindulhat a hitelkamatok csökkenése is.

Mindazonáltal a 2024-es évre előrejelzett magasabb infláció arra enged következtetni, hogy a bankközi kamatok is magasabb szinten stabilizálódhatnak. Ez pedig a kölcsönök esetében lassabban csökkenő kamatokat hozhat magával.

Hogyan hat a döntés a megtakarításokra?

A megtakarítási lehetőségek között jelenleg nincs olyan alacsony kockázatú befektetés, aminek kamatát közvetlen az irányadó kamat határozná meg. Tehát a betétek és lakossági állampapírok kiestek. Ugyanakkor van egy pár olyan betét, aminek kamatát a jegybanki alapkamathoz kötötték, bár annak értékét változatlanul hagyták. Esetlen olyan ajánlatoknál történhet kamatcsökkentés, amelyeket a kiemelt ügyfelek számára biztosítanak, általában ezek egyedi árazású ügyletek.

Az inflációs várakozások megváltoztatása viszont közvetlenül befolyásolhatja a prémium állampapír hozamát, hiszen kamatát az inflációhoz kapcsolták. A megemelt inflációs várakozások, még ha csak kis mértékben is, de növelik a konstrukció hozamkilátásait. A májusi kamatdöntést követően a kamatprémium mértékében történt egy 0,5 százalékos vágás, amelyet az irányadó kamat csökkentésére alapoztak. Június első napjától már a mérsékelt kamatprémium mellett érhetőek el az új PMÁP sorozatok.