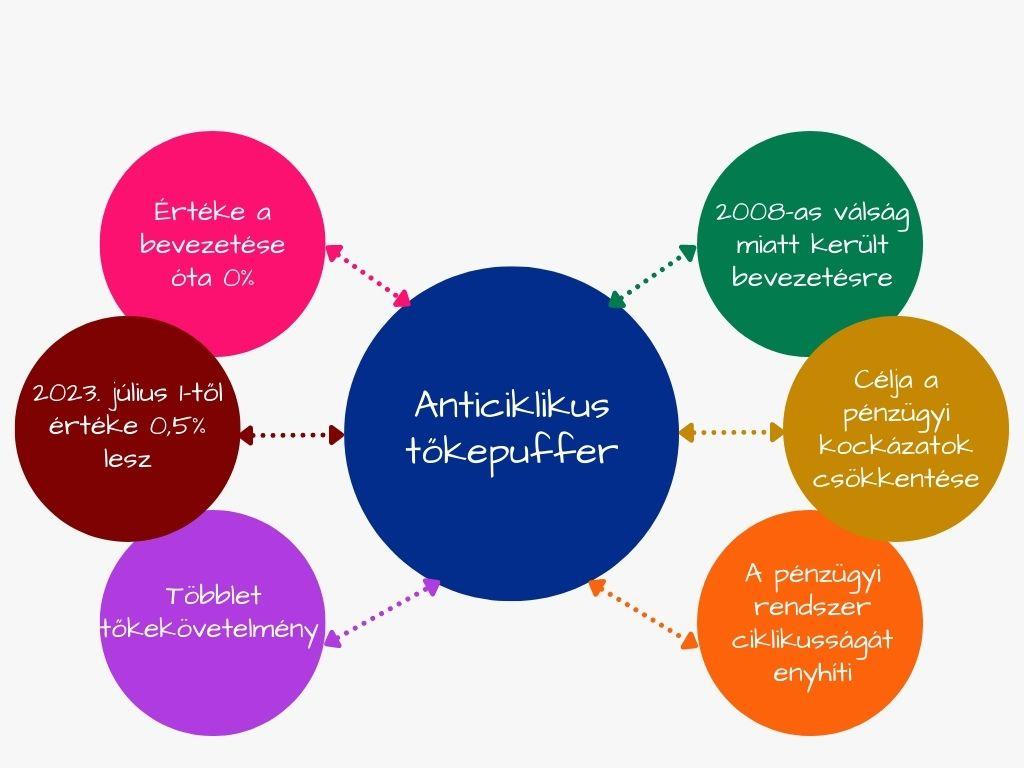

A jegybank az elmúlt néhány negyedév során jelentős túlértékeltséget vélt felfedezni a lakáspiacon, amihez szorosan kapcsolódik a hitelezéshez kötődő bankszektorbeli kockázatok növekedése. A kockázatoknál nem tapasztalható csökkenés, így szükségessé vált a bankok ellenállóképességének támogatása a pénzügypolitikai eszközeinek segítségével. Ebből kifolyólag az MNB Pénzügyi Stabilitási Tanácsa elhatározta magát a banki tőkekövetelmények megemelése mellett, illetve bejelentette az anticiklikus tőkepuffer felemelését 0,5 %-ra. Az utóbbi intézkedésre még sosem volt példa: a 6 évvel ezelőtti bevezetése óta 0 % volt a ráta.

Mi az az anticiklikus tőkepuffer?

Mi is pontosan az anticiklikus tőkepuffer? Ez a makroprudenciális tőkekövetelmények egyik olyan mutatója, amely a 2008-as pénzügyi válság következményeképp került bevezetésre. Ezen tőkepufferek célja a gazdaság egészét veszélyeztető pénzügyi kockázatok csökkentése. Ez azt jelenti, hogy a pénzügyi rendszer ciklikusságát enyhíti, tehát ha hitelezési túlfűtöttség alakul ki, akkor a többlet tőkekövetelmény előírásával visszafogható a banki aktivitás.

Az anticiklikus tőkepuffert a hazai kitettségekre kell alkalmaznia a bankoknak, amelynek szükségességét a jegybank három havonta felülvizsgálja. A pufferráta az MNB döntései során most először lett aktiválva, így a következőkben a Pénzügyi Stabilitási Tanács negyedévente alakíthatja mértékét az aktuális kockázatoknak megfelelően.

A makroprudenciális tőkepufferek a szabályozói minimum tőkemegfelelés veszélyeztetése nélkül növelik a banki sokkellenálló képességet, átmeneti nemteljesítésük pedig enyhébb következményekkel jár, ami a kockázatok materializálódása esetén

- támogatja az intézmények hitelezési kapacitásának fenntartását,

- a gazdaság zökkenőmentes finanszírozását és

- a pénzügyi rendszer ciklikusságának tompítását.

Mi indokolja az emelést?

Az anticiklikus tőkepufferráta 0,5%-ra való felemelése 2023. július 1-től lesz érvényes, amelyet a hazai kitettségek körében kell alkalmazni. A járványhelyzet miatti bizonytalanság a nemzetközi gyakorlatnak megfelelően a tőkekövetelmények feloldását és elhalasztását kívánta, hiszen a bankszektor így elégségesen tudta finanszírozni a reálgazdaság válság miatti regenációját. A jegybank 2020 tavaszán a tőkepufferek feloldása mellett döntött, ezzel hozzájárulva a hitel bázisú válságkezeléshez.

A válságból való kilábalással és a bizonytalanság csökkenésével viszont tovább folytatódott az erős hitelezés és az ingatlanárak emelkedése. Részben ennek köszönhetően rekord magas szintre emelkedett hazánkban a lakáspiaci túlértékeltség. Ebből adódóan a Pénzügyi Stabilitási Tanács helyénvalónak látta a hitelintézetek sokkellenálló-képességének fokozását, ami a ciklikus kockázatok mérséklését célzó anticiklikus tőkepuffer előírásával érhető el. Hasonló lépések figyelhetőek meg uniós szinten is.

A jelenleg szabad tőkepufferek meghatározott részét szabályozói törekvésekre elkülönített, 0,5 százalékpontos szint bevezetése a szomszédban zajló háborús helyzetet is szem előtt tartva sem növeli a banki terheket. Az intézkedés tehát úgy járul hozzá a stabil működéshez, hogy közben nem akadályozza a szektor szükséges hitelezési kapacitásainak megtartását. Az intézmények egyedi igényeit figyelembe véve a jegybank egy 12 hónapos felkészülési tartományt határozott meg, így az intézkedés 2023. július 1-től lesz érvényes.