2025. április 1-jétől kötelező lesz a zöld lakáshitel konstrukció bevezetése minden olyan bank számára, aki Minősített Fogyasztóbarát Lakáshitelt kínál. A Magyar Nemzeti Bank szabályozása szerint a bankoknak minimum 0,5 százalékpontos kamatkedvezményt kell nyújtaniuk a környezettudatos ingatlanok vásárlásához. Ezzel az újítással a hiteligénylők sokat spórolhatnak. Ugyanakkor hiába a kedvező ajánlat, az elérhető konstrukciókat mindig érdemes összehasonlítani. Könnyedén elképzelhető ugyanis, hogy az egyik hitelintézet hagyományos lakáshitele előnyösebb kondíciók mellett igényelhető, mint egy másik bank zöld konstrukciója.

Mi a Minősített Fogyasztóbarát Lakáshitel minősítés célja?

Az MNB 2017 júniusától vezette be a Minősített Fogyasztóbarát Lakáshitel (MFL) minősítést, melyben figyelembe vette a pénzügyi stabilitási és fogyasztóvédelmi aspektusokat is, a banki verseny fellendítése érdekében.

Ezek alapján a program célja, hogy átlátható és összehasonlítható hitelkonstrukciókat kínáljon a hiteligénylők számára. Ez ösztönözheti a bankokat, hogy minél kedvezőbb kondíciókkal igyekezzenek megnyerni az ügyfeleket, ami pedig a bankok közötti verseny fellendüléséhez vezethet. A Minősített Fogyasztóbarát termékek pedig hosszú távon hozzájárulhatnak a rögzített kamatozású konstrukciók elterjedéséhez.

Ettől lesz fogyasztóbarát egy lakáshitel

A Minősített Fogyasztóbarát Lakáshitel több ponton is előnyös lehet az igénylők számára:

- alacsony kamat: a pénzintézet által meghatározott pénzpiaci referenciaértéket a kamat maximum 3,5 százalékponttal lépheti túl,

- gyors igénylés: a hitelbírálat legfeljebb 15 munkanapot, állami támogatás esetén 20 napot vehet igénybe, majd a folyósítás az ezt követő 2-7 munkanap között megy végbe,

- alacsony díjak: a folyósítás díja a hitelösszeg 0,75%-a, legfeljebb 150 ezer forint lehet, továbbá az előtörlesztés díja nem lehet magasabb, mint az előtörlesztett összeg 1%-a.

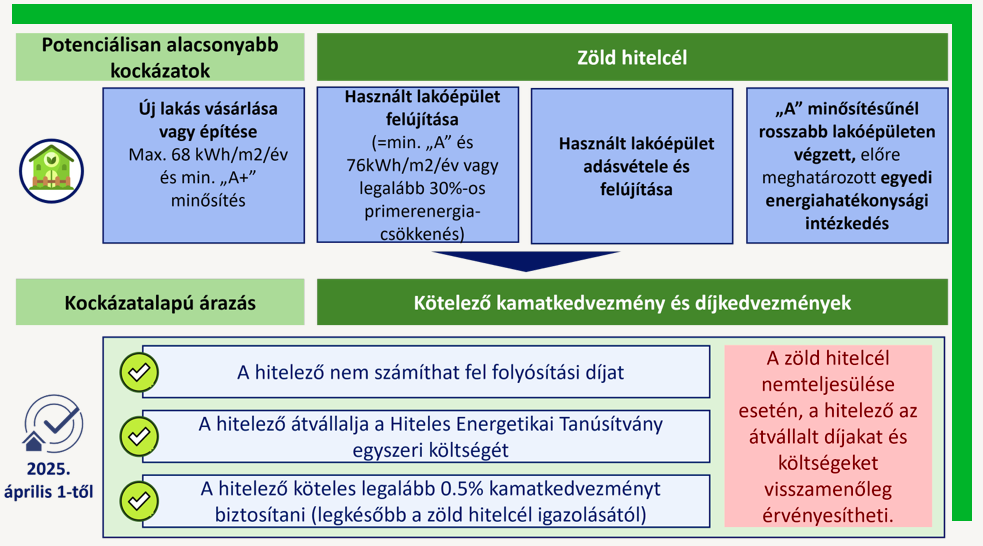

Az új zöld lakáshitel konstrukció esetében további változás, hogy 2025 áprilisától a bankok nem terhelhetik az igénylőt a folyósítás díjával. Ez pedig még nem minden: a Hiteles Energetikai Tanúsítvány egyszeri költségét is a bank állja. Sőt, a nem zöld fogyasztóbarát hitelekhez viszonyítva 0,5%-os kamatkedvezményt is nyújtanak.

Mit is jelent ez számszerűen? Egy 20 millió forint összegű, 20 évre igényelt hitel esetén a 0,5%-os kamatkedvezmény havi 6000 forinttal csökkenti a törlesztőt. Ez a futamidő során 1,5 millió forintos megtakarítást eredményez, ami igencsak jelentős.

A hitelfelvételi szabályok is módosultak

A Minősített Fogyasztóbarát modell átformálásán túl az MNB lazított a hitelfelvétel feltételein is a zöld lakáshitel konstrukciók esetében. Ennek megfelelően ezeknél a zöld lakáshiteleknél már kisebb önerő is elegendő az igényléshez. Általában a bankok 20% önerőt várnak el, azonban az ökobarát ingatlanok esetében 10%. Ennek pedig az a feltétele, hogy a kamat legalább 10 évig nem változhat. További kedvezmény, hogy a zöld lakáshitel esetén a törlesztő az igénylő jövedelmének nagyobb része is lehet, mint a többi lakáshitel esetén.

Habár ez rendkívül kedvező ajánlatnak tűnik, minden esetben érdemes szemügyre venni a többi lehetőséget is. A megfelelő hitellel ugyanis akár milliós összeget is megtakaríthatunk, ami jellemzően több, mint amennyit az eladók hajlandóak engedni az ingatlan vételárából.

Mi számit zöld hitelcélnak lakáshitel esetén?

A zöld lakáshitel értelemszerűen csak zöld hitelcélokra igényelhető. De mi sorolható ide? A zöld hitelcélokhoz tartozik

- az új energiatakarékos lakások építése,

- az új energiatakarékos lakások vásárlása és

- a meglévő lakóépületek energetikai felújítása.

Jogosan merül fel a kérdés, hogy mikor mondhatjuk egy ingatlanra, hogy zöld. Ezt alapvetően az befolyásolja, hogy megfelel-e az adott energiahatékonysági feltételeknek. Ez a követelmény új lakás esetén A+, míg használt lakásnál minimum A energetikai besorolást tesz szükségessé, vagy a felújítás révén minimum 30%-os energiamegtakarítást kell elérni.