A Magyar Nemzeti Bank közzétette a június hónapra vonatkozó hitelfelvételi statisztikákat, amelyből kiderült, hogy a lakossági szegmensben csökkenni kezdett az újonnan felvett hitelek száma. Nem meglepő ez a tendencia, ugyanis júniusban már látható volt, hogy az európai energiaválság és az emelkedő infláció miatt megszorítások várhatók a gazdaságban, ami oda vezethetett, hogy a lakosság visszafogta a fogyasztását.

Csökkent az újonnan felvett személyi hitelek értéke

Nem túl szembetűnő módon, de kismértékben csökkent az újonnan felvett személyi kölcsönök értéke a májusi értékhez képest, 2,4 milliárd forinttal. Ehhez hozzájárulhatott az is, hogy a személyi kölcsönök esetében is megnőtt a hitel költsége, 0,47 százalékponttal emelkedett meg a személyi hitelek THM-e a májusi értékhez képest.

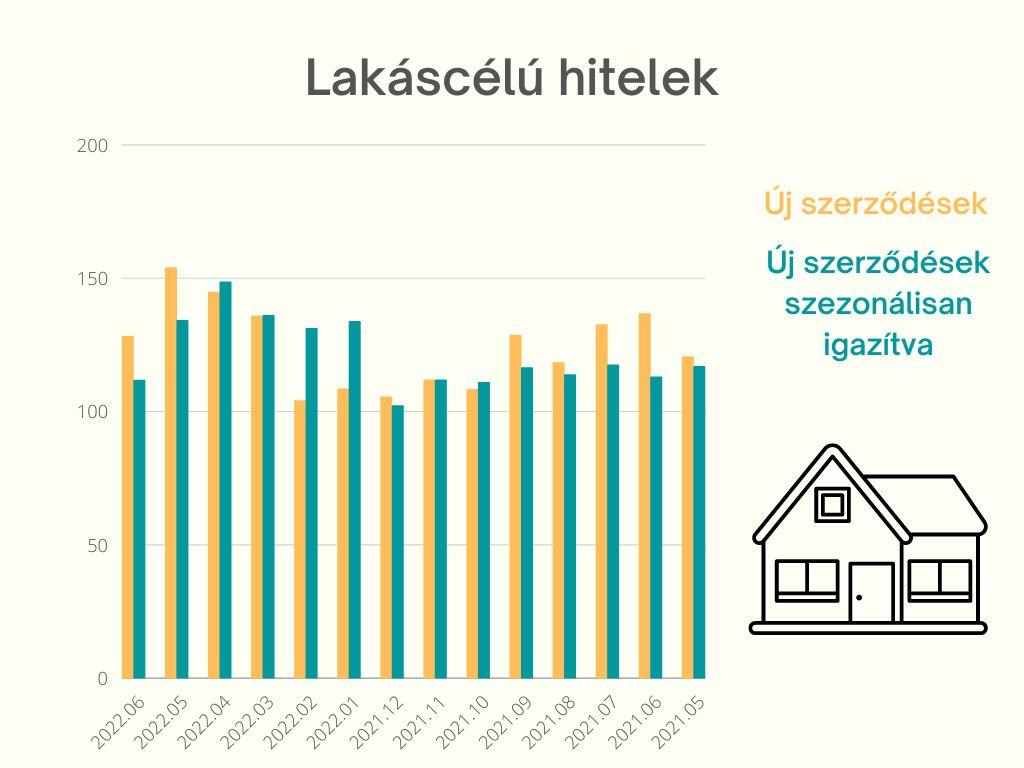

A lakáshitelek esetében is visszaesés tapasztalható

Nem csak a személyi kölcsönök iránt esett vissza a kereslet június hónapban, a lakáscélú hitelek újonnan kötött szerződéseinek száma is visszaesett. Ebben az esetben erőteljesebb visszaesés tapasztalható, mint a személyi kölcsönök esetében, a májusi 153 milliárd forintról ugyanis 128 milliárd forintra csökkent a jegyzett hitelek értéke. A lakáshitelek közel száz százalékának esetében éven túli kamatfixálás mellett döntöttek a hiteligénylők, amely nem meglepő a folyamatos jegybanki kamatemelések mellett, az átlagos kamatfixálási időszak 164 hónap volt.

A babaváró iránti kereslet is visszaesett

A leginkább meglepő a babaváró hitelek jegyzésének visszaesése, júniusban ugyanis még nem volt látható, hogy megszűnik-e ez a támogatási forma, vagy a kormányzat meghosszabbítja a családtervezési támogatást, mindössze július legvégén derült ki, hogy a babaváró program folytatódik. Emiatt a szakértők kiemelkedő jegyzést vártak, ezzel szemben azonban a májusi 43,21 milliárd forintról 37,5 milliárd forintra csökkent az új szerződések értéke.

Emelkedő kamatok

A hitelek iránti kereslet visszaesése mögött az emelkedő hitelköltségek is meghúzódnak. A folyamatos jegybanki kamatemelés hatására a kereskedelmi bankok is kénytelenek magasabb kamat mellett nyújtani hiteleiket, amelynek hatására mindhárom vizsgált hiteltípus esetében megnövekedett az átlagos THM. A bankok nem csak az állandó alapkamat emelés hatásait szerepeltetik a magasabb kamatokban, hanem a bizonytalan helyzetben kialakult magasabb hitelezési kockázatok is indokolják az emelkedő banki kamatokat.

Fontos a kínálat alapos áttanulmányozása

A banki ajánlatok között jelenleg óriási eltérések tapasztalhatók. Ha tudatos döntést szeretnénk meghozni, nem csak a havi törlesztőrészletet érdemes figyelni, hanem a Teljes Hiteldíj Mutatók összehasonlítása is fontos a különféle banki ajánlatok tanulmányozása közben.