Március végén a Magyar Nemzeti Bank is kifejtette véleményét a már hazákban is elérhető „Vásárolj most, fizess később” (Buy Now, Pay Later) szolgáltatásról. Habár az első BNPL fizetési lehetőségek már tavaly megjelentek hazánkban, az igazi változást a Shoprenter múlt havi bejelentése indukálhatja. A webshop motort működtető cég közzétette, hogy 6 ezres nagyságrendet meghaladó webáruháza számára bevezetésre kerül a halasztott fizetési lehetőség.

Mi a BNPL: hitel vagy fizetési megoldás?

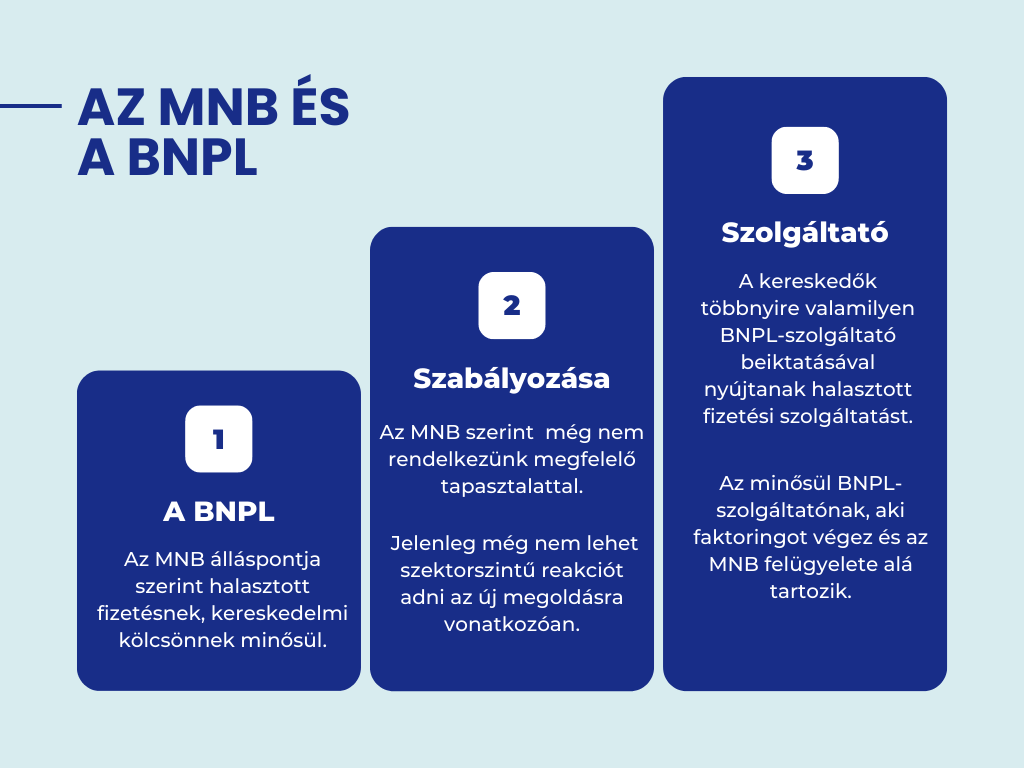

Az MNB álláspontja szerint a jelenleg hazánkban elérhető BNPL-szolgáltatások halasztott fizetésnek, kereskedelmi kölcsönnek minősülnek. Amennyiben ezeket a kölcsönöket nem egy pénzügyi intézményen keresztül igényeljük, akkor a BNPL nem sorolható a pénzügyi szolgáltatások kategóriájába. Ekkor ez nem tartozik az MNB felügyeleti hatálya alá sem – hívta fel a figyelmet Binder István, az MNB Pénzügyi Szervezetek Felügyeletéért és Fogyasztóvédelemért Felelős Alelnökség szóvivője.

A jegybank a Hitelintézetekről és a pénzügyi vállalkozásokról szóló törvényre (Hpt) alapozva úgy gondolja, hogy „Nem minősül pénzkölcsön nyújtásnak az egymással áruszállítási vagy szolgáltatási jogviszonyban álló vállalkozások vagy természetes személyek által e jogviszonyra tekintettel adott halasztott fizetés vagy előleg (kereskedelmi kölcsön), ide nem értve a pénzügyi intézmény által kötött ilyen ügyleteket.”

Az említett bekezdés szerint az MNB nem kategorizálja a BNPL fizetési megoldását pénzkölcsönként. Ez csak abban az esetben igaz, ha a vevő a megrendelt áru átvétele utáni 14 napon belül dönt annak visszaküldéséről vagy kifizetéséről. Ha a kereskedő vagy a webshop a számlát faktoráltatni szeretné, az sem minősül pénzkölcsönnek.

Hogy állunk a szabályozással?

Korábba írtunk róla, hogy az Egyesült Királyságban már megkezdődtek az előkészületek a BNPL-piac szabályozásához. De mi várható hazánkban? A Magyar Nemzeti Bank azon az állásponton van, hogy jelenleg még nem rendelkezünk megfelelő tapasztalattal ezen szolgáltatásokat illetően. Ebből kifolyólag jelenleg még nem lehet szektorszintű reakciót adni az új megoldásra vonatkozóan.

Emellett az MNB szóvivője azt is hangsúlyozta, hogy nem a felügyelet hatáskörébe tartozik a jogszabályalkotás, viszont a tapasztalatokat továbbítja a szabályozóknak. Ugyanakkor Binder István azt is kiemelte, hogyha szükségesnek fogják találni, akkor a jegybank javasolni fogja a „jogszabályi keretek szigorúbb, kifejezetten a BNPL-re vonatkozó kialakítását”.

Ki minősül szolgáltatónak?

A jegybank reakciója alapján jogosan merül fel a kérdés, hogy ki minősül BNPL-szolgáltatónak hazánkban? A válasz a szolgáltató üzleti tevékenységéből és modelljéből tudható meg. Magyarországon a kereskedők többnyire valamilyen BNPL-szolgáltató beiktatásával nyújtanak halasztott fizetési szolgáltatást. Ennek keretében a szolgáltató követelést vásárol, vagyis megvásárolja a kereskedőtől a vevőszámlákat, amire a szolgáltató beszedi a pénzt.

A követelésvásárlás vagy faktorálás hazánkban szabályozott tevékenység, az MNB felügyelete alá tartozik. Összefoglalóan az minősül BNPL-szolgáltatónak (pl. IzzyPay, PastPay-Péntech), aki faktoringot végző cég és az MNB felügyelete alá tartozik.