Amikor a hírekben azt halljuk, hogy a ,,jegybank újra megemelte az alapkamatot”, sokan nem is foglalkoznak vele, azt gondolva, hogy ezzel majd foglalkoznak a közgazdászok és a szakemberek. A jegybanki alapkamat mértéke és annak változása pedig mindenkit érint, még ha ez nem is látszik elsőre. Hatása megjelenik a hiteltörlesztőben, a megtakarítások hozamában és még az árakban is, így ez egy mindenki pénztárcáját érintő ügy.

A jegybanki alapkamat megemelése hatékony eszköze lehet a gazdaság szabályozásának, azonban az árnyoldaláról kevés szó esik. Mi az az alapkamat és mikor van szükség a megemelésére? Milyen hatásai lehetnek a gazdaságra és az emberek pénztárcájára? A cikkben ezeket a kérdéseket vesszük végig.

A jegybanki alapkamat dióhéjban

A jegybanki alapkamat az ország irányadó kamatát jelenti, amely az ország központi bankjának egyik legfontosabb monetáris eszköze. Másik irányból megközelítve pedig azt is mondhatjuk, hogy hazánkban a jegybanki alapkamat egy olyan referencia kamatláb, amit az ország központi bankja, a Magyar Nemzeti Bank (MNB) fizet a kereskedelmi bankok számára a nála elhelyezett kéthetes lejáratú kötvényekre.

A kereskedelmi bankokat tartalékolási kötelezettség terheli, ami azt jelenti, hogy egy bizonyos összeget folyamatosan kell tartaniuk a jegybanknál. Ezen felül pedig a jegybank nyújthat a kereskedelmi bankok számára hitelt is, így az alapkamat több csatornán is hatást gyakorol a bankrendszerre. A banki- és pénzügyi rendszeren keresztül pedig befolyása megjelenik a reálgazdaságban is.

Miért fontos a BUBOR és a BIRS az alapkamat szempontjából?

Általánosságban azt szokás mondani, hogy a jegybanki alapkamat mértéke hatást gyakorol a banki betétekre járó és a hitelek után fizetendő kamatra. Magyarországon azonban ez nem közvetlenül jelenik meg. A központi bankok többsége 2012. áprilisa óta

- a BUBOR-hoz (Budapesti Bankközi Forint Hitelkamatlábhoz),

- a BIRS-hez (Budapesti Kamatswap Ügyletekhez) és

- az állampapír referenciakamataihoz kapcsoltja a hiteleket.

A felsorolt mutatókat referenciakamatként azonosítjuk. Ezek alapvetően azt szemléltetik, hogy a bankok egymásnak milyen kamatok mellett adnak kölcsönt, azaz mi a kölcsönadott pénz ára. Ezek alapján a referenciakamatok nem egyeznek meg az alapkamattal, azonban a jegybanki alapkamat erős hatással van alakulásukra.

Mikor van szükség a jegybanki alapkamat megemelésére?

A jegybanki alapkamat megemeléséről általában akkor döntenek a központi bankok, amikor az infláció már hosszabb ideje magasabb, mint a kitűzött célérték. A tartósan magas inflációs környezetben a pénz értéke folyamatosan romlik, miközben az árdrágulás bizonytalanságot vált ki a gazdaság szereplőiből. Jogosan merülhet fel a kérdés, hogy erre hogyan jelenthet megoldást az alapkamat megemelése?

Amennyiben nő a jegybanki alapkamat, akkor a hitelek megdrágulnak, azaz magasabb lesz a kamat. Ez féken tartja a túlzott fogyasztást és beruházásokat, azaz csökken a gazdaságban cirkuláló pénzmennyiség, ezáltal csökkentve az inflációs nyomást. Azt azonban fontos hangsúlyozni, hogy ez a monetáris politikai lépés akkor lehet csak hatékony, ha az inflációt a túlzott kereslet vagy a tartós költségemelkedés fűti.

A másik oldalon pedig akkor jelenthet megoldást a jegybanki alapkamat megemelése, ha az ország fizetőeszköze lényegesen gyengül. A gyenge árfolyam miatt drágábbá válik az import, ami pedig felfelé fogja nyomni az inflációt. A megemelt alapkamat pedig továbbgyűrűzik a megtakarítási, befektetési lehetőségek kamataira is, ami bevonzhatja a külföldi befektetőket, beváltva saját valutájukat például forintra. Optimális esetben pedig ez a láncfolyamat képes stabilizálni az inflációt és az árfolyamot.

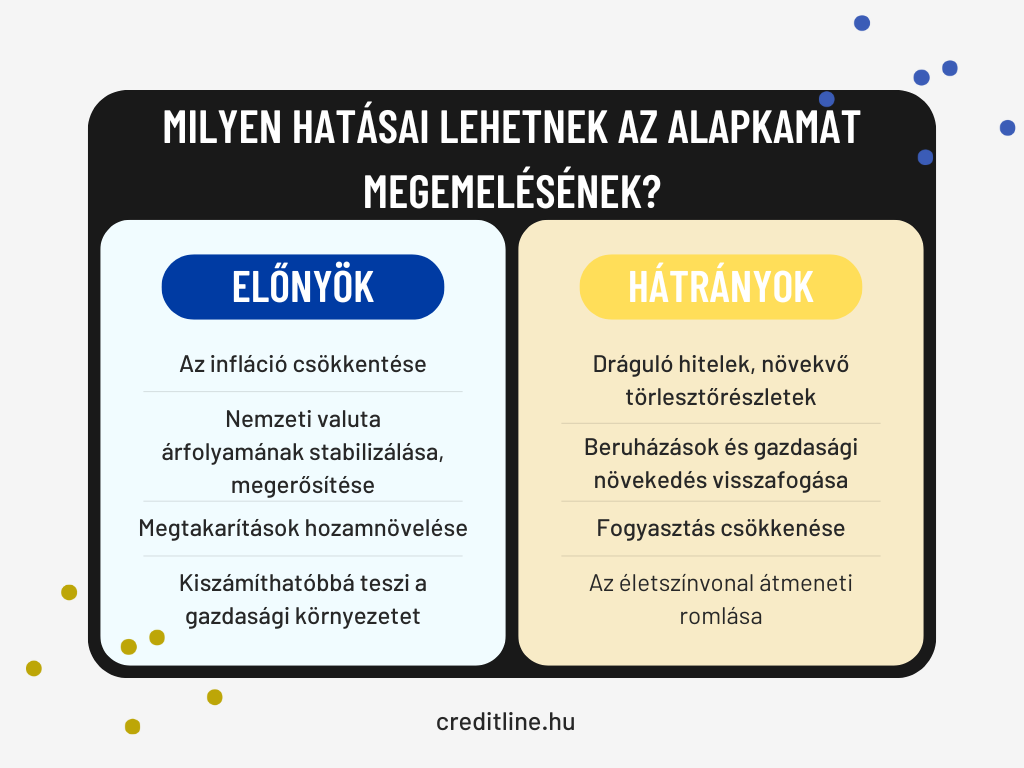

Milyen pozitív hatásai lehetnek az alapkamat-emelésnek?

A címben szereplő kérdésre az előzőek alapján gyorsan rávághatjuk a választ: csökkentheti az inflációt és stabilizálhatja az árfolyamot. Az előbbi esetben az a kulcs, hogy a megemelt alapkamat visszafogja a hitelfelvételt és a fogyasztást, mérsékelve a keresletet. Ennek köszönhetően kevesebb pénz kerül a gazdaságba, ami gátat szab az árdrágulásnak. Az utóbbi esetben pedig a magas kamatok miatt magasabbak lesznek a pénzügyi eszközök által kínált hozamok is, ezáltal külföldi befektetőket az országba csábítva.

A gazdasági előnyök mellett azonban saját pénztárcánkon is érezhetjük a kamatemelés pozitív hatásait. Az alapkamat megemelésével a különféle megtakarítási lehetőségek (pl. bankbetét, állampapír) kamatai is növekednek, így magasabb hozamra tehetünk szert. Amennyiben ez magasabb, mint az infláció, akkor növeljük pénzünk értékét.

Milyen negatív hatásokkal kell számolni?

Habár a jegybanki alapkamat megemelése számos ponton előnyös lehet a gazdaság és a társadalom számára, érdemes megemlíteni az árnyoldalát is. Ahogyan az már többször is elhangzott, a kamatemelés megjelenik a hitelkamatokban is. Ha egy ilyen gazdasági-pénzügyi környezetben szeretnénk hitelt igényelni, akkor magas kamatokkal találhatjuk magunkat szemben. Amennyiben pedig meglévő hitelünk változó kamatozású, akkor a törlesztőrészlet gyorsan elszállhat.

A hitelkamatok magas szintje a vállalkozásokat is érinti, hiszen nagyobb költséggel juthatnak csak plusz forráshoz. Emiatt elnapolják a beruházásokat, ami korlátozhatja a növekedést. Mindez pedig a gazdaságra is hatással van: visszaeshet a gazdaság bővülése és akár a munkanélküliség is növekedhet.

A gazdasági bizonytalanság miatt pedig a háztartások elővigyázatossá, megfontolttá válnak. Elkezdünk kevesebbet költeni, a nagyobb kiadással járó vásárlásokat pedig elhalasztjuk, ami szintén gátat szabhat a gazdasági növekedésnek. Arról nem is beszélve, hogy átmenetileg az életszínvonal romlásával is együtt jár.