A hónap elején a Központi Statisztikai Hivatal közzétette az elmúlt év utolsó hónapjának inflációs tényadatát. Ebből az is kiderült, hogy a teljes évre vonatkozó átlagos infláció 17,6 százalék volt. Már megszokhattuk, hogy a banki szolgáltatás és biztosítás díjaiban is tükröződik az éves áremelkedés üteme, így célszerű lesz lassan átnézni a szerződéseinket. Vannak olyan intézmények, ahol a díjak megemelése automatikusan történik.

A biztosítás és a banki szolgáltatások díjai is emelkedhetnek

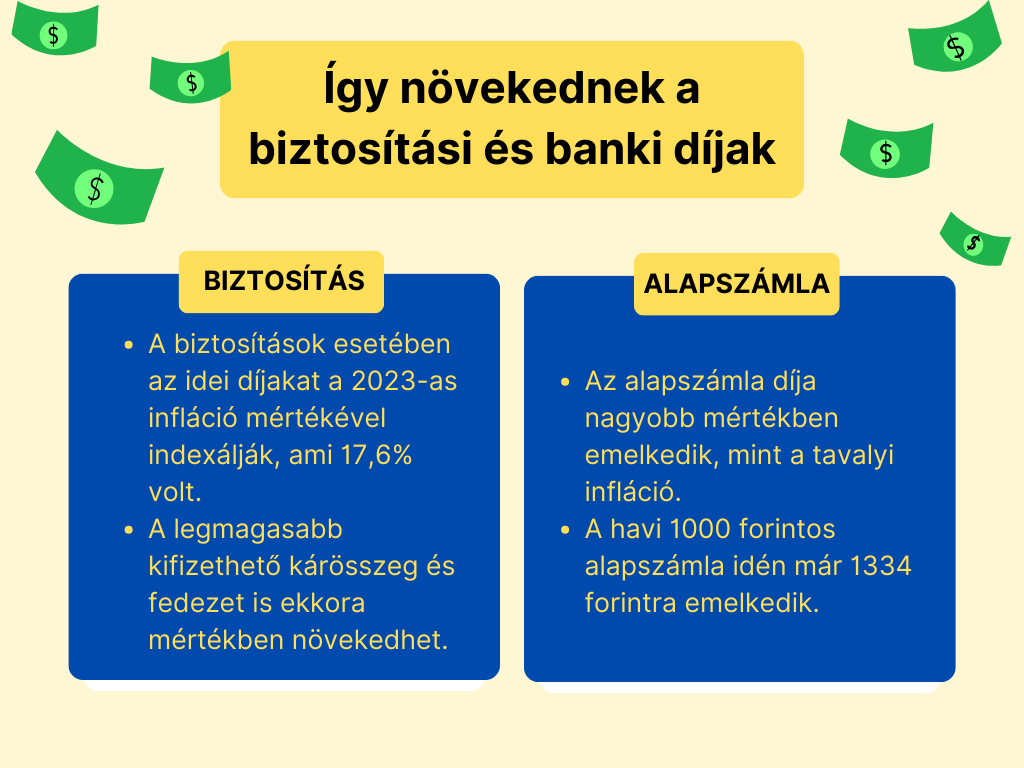

A bankok és biztosítók valószínűleg az idei évben is jó pár pénzügyi termék díját meg fogják emelni. Az áremelést gyakran az éves infláció mértékéhez kötik. A 2023-ra vonatkozó adatot nemrégiben tette közzé a KSH: a közleményük szerint ez 17,6 százalék volt. A biztosítás és a banki szolgáltatások árai is ekkora mértékben növekedhetnek, ide sorolva például a számlavezetés díját, a tranzakciós díjakat vagy a bankkártyák éves díjait is. Szintén drágulhatnak a hitelekkel és egyéb pénzügyi termékekkel kapcsolatos díjak is. Azt, hogy az áremelés mikor várható, nem tudni, a bankok különböző időpontokat szabhatnak meg. Az viszont szinte biztos, hogy a legtöbb bank és biztosító emelni fogja szolgáltatásainak díjait.

A drágulás elől nem menekül a biztosítás sem

A bankok mellett más pénzügyi szolgáltatóknál is számíthatunk áremelésre. A biztosítás területén is bevett gyakorlat, hogy az új évben a megelőző évi inflációval növelik meg a díjakat. Ugyanakkor ez még nem minden: a biztosítás díja mellett ugyanekkora mértékben emelik a fedezetet is. Ez tehát egy lakásbiztosítás vagy más vagyonbiztosítás esetén 17,6 százalékos drágulást jelent, vagyis ekkora mértékben emelkedik a legnagyobb kifizethető kárösszeg.

Ebből kifolyólag mindenkinek célszerű áttekinteni a már megkötött szerződéseit, illetve más bankok és pénzügyi szolgáltatók ajánlatait is. Az egyes szolgáltatások díjai között jelentősebb eltérések is lehetnek, így adott esetben érdemes váltani, hogy ezzel is spóroljunk. Ezt egy újdonság is segíti: márciusban a lakásbiztosítások bárki számára felmondhatóak és újra köthetőek lesznek. A kampány hasonló, mint az év végi gépjármű-felelősségbiztosítások (kgfb) esetén.

Ha csak egy pár percet szánunk rá, akkor is lehet értelme az egyes ajánlatokat áttekinteni, hiszen a bankszámlák költségei is csökkenthetőek. A bankoknak január végéig meg kell küldenie azt az elszámolást, ami a tavalyi számlavezetési díjakat tartalmazza. Ebből kiderül, hogy milyen szolgáltatásokért mekkora összeget fizettünk. Ez pedig megfelelő alapot nyújt ahhoz, hogy a többi ajánlatot összehasonlítsuk a meglévővel.

Jócskán drágul az alapszámla is

Bár a tavalyi infláció sem volt alacsony, az alapszámla díja ennél nagyobb mértékben emelkedhet. Az alapszámla díja jogszabályban rögzített. E szerint az alapszámla havidíja legfeljebb az előző év utolsó napján érvényes bruttó minimálbér 0,5 százaléka lehet tavaly júliustól kezdődően. (Előtte ez 1,5 százalék volt.)

Ennek megfelelően a tavalyi év második felétől az alapszámlák díja maximum 1000 forint lehetett a 2022-es 200 ezer forintos bruttó minimálbér alapján. Azóta viszont már kétszer is emelkedett a minimálbér: először 2023 januárban, majd pedig decemberben. Ebből kifolyólag a minimálbér bruttó összege 266 800 forintra növekedett. A bankoknak tehát ez alapján kell számolni az alapszámla díját, ami így akár 1334 forint is lehet az idei évben.