Hidegfrontok és melegfrontok váltják egymást, így nem csoda, ha sokaknak fáj a feje, fáradékonyak, levertek, magasabb vérnyomással küzdenek és más egyéb tünetük van. Egyelőre nagyon úgy tűnik, hogy az őszt sem ússzuk meg változékony időjárás nélkül. Ez pedig az egészségünket igencsak próbára teheti. A biztosítások körében számos olyan ajánlattal találkozhatunk, amelyek kritikus betegségekre vonatkoznak, de a szolgáltatásfinanszírozó egészségbiztosításokból is jó pár akad. Az egészségbiztosítás megoldás lehet az egészségügyi problémáinkra, így érdemes alaposabban is megismerkedni típusaival. Összeszedtük, hogy mit is kell ezekről tudni.

Összegbiztosítás vs szolgáltatásfinanszírozás: melyik micsoda?

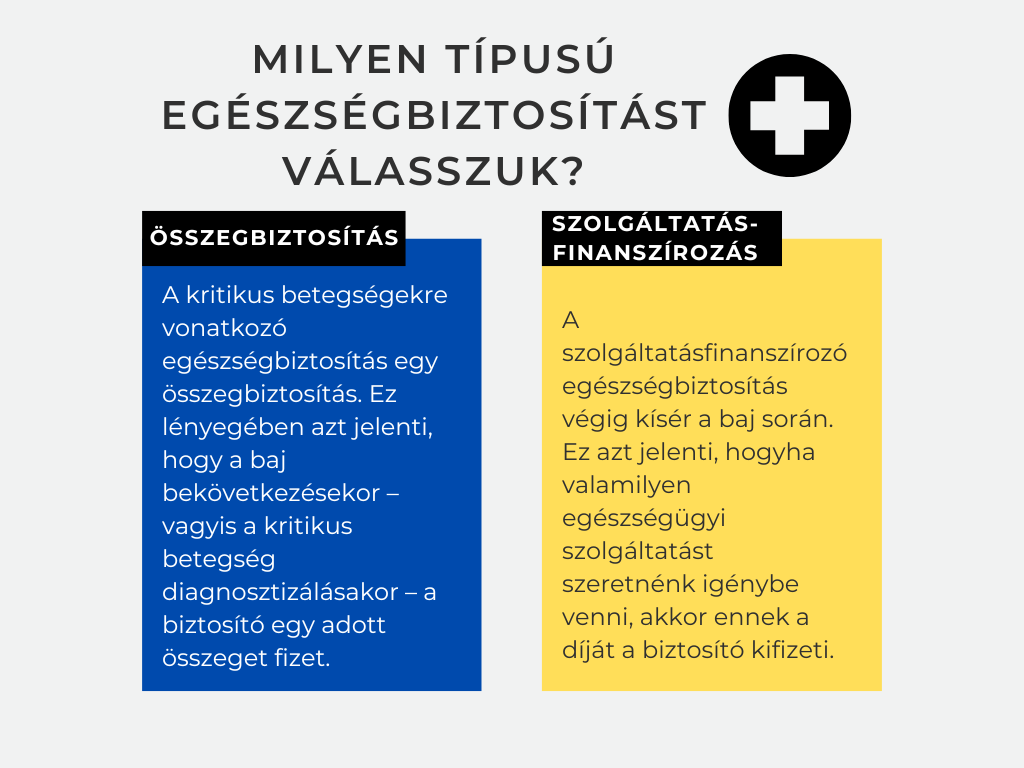

A kritikus betegségekre vonatkozó egészségbiztosítás egy összegbiztosítás. Ez lényegében azt jelenti, hogy a baj bekövetkezésekor – vagyis a kritikus betegség diagnosztizálásakor – a biztosító egy adott összeget fizet. Ezt azért előnyös, mert felhasználhatjuk a gyógyulásunkra. A szerződés viszont ezzel megszűnik, hiszen a biztosító kifizette a szerződésben megígért összeget.

Ezzel szemben a szolgáltatásfinanszírozó egészségbiztosítás végig kísér a baj során. Ez azt jelenti, hogyha valamilyen egészségügyi szolgáltatást szeretnénk igénybe venni, akkor ennek a díját a biztosító kifizeti. Amennyiben például röntgenre, ultrahangra, vagy CT vizsgálatra van szükségünk, de nem szeretnénk erre több hónapot várni, akkor a leggyorsabb megoldás a magánklinika. A vizsgálatot kifizethetjük mi magunk is, de ha rendelkezünk szolgáltatásfinanszírozó egészségbiztosítással, akkor ezt a biztosító fizeti.

A kritikus betegségekre szóló egészségbiztosítás

Az egészségbiztosításnak ezen típusa a legveszélyesebb betegségeket fogja csokorba, kezdve a daganatos megbetegedésektől a szív és érrendszeri problémákon át egészen az autoimmun betegségekig. A kritikus betegségekre vonatkozó egészségbiztosítás feltételeiben természetesen konkretizálva van, hogy melyik betegségek esetén fizet a biztosító. Az is gyakori, hogy a termék nevében is feltűntetik, hogy hányféle betegségre térítenek, például lehetnek 20, 30, 40 vagy 50 eleműek a termékek. Minél magasabb ez a szám, annál nagyobb védelemben részesülünk.

Azt mindenképpen fontos tudni, hogy a biztosító már akkor kifizeti a biztosítás összegét, amikor a betegséget diagnosztizálják. Ez azért lényeges, mert ezt az összeget felhasználhatjuk a gyógyulásunkra, ami hatalmas segítség lehet, ha nem szeretnénk az állami egészségügyben hónapokat várni egy-egy időpontra. Ezen belül felhasználhatjuk hazai vagy külföldi magán egészségügyi ellátásokra vagy speciális gyógyszerekre is. Emellett pedig nem szabad megfeledkezni a rehabilitáció és utógondozás költségeiről sem. Természetesen a szerződésben nincs kikötve, hogy mire használható fel az összeg.

Ezek okozzák leggyakrabban a haláleseteket

Hazánkban a teljes népesség körében a halálozások mintegy felénél a keringési rendszer megbetegedései a felelősek. Többek között ide sorolható a koszorúér szűkület és az agyvérzés is. A második leggyakoribb halálozást kiváltó ok 27 százalékos részaránnyal a daganatos megbetegedésekhez társítható.

Ha nem a teljes lakosságot vizsgáljuk, hanem a 65 év alattiakat, akkor a legfőbb halálokot 41 százalékkal a daganatos megbetegedések jelentik. Ezt 28 százalékkal követik a keringési betegségek.

A 65 év felettieknél ez pont fordítva van: körükben a halálozások 55 százalékáért a keringési betegségek a felelősek. Ugyanakkor a daganatos megbetegedések aránya is jelentős, 24,5 százalékot tesz ki.

A biztosítási piacon jelenleg elérhető kritikus betegségekre szóló egészségbiztosítás mindegyike tartalmazza a daganatos vagy a keringési megbetegedéseket. Vannak olyan lehetőségek is, amelyek csakis a daganatos megbetegedésekre nyújtanak védelmet. Mindenesetre bármelyiket is választjuk, hatalmas segítséget jelenthet a komolyabb betegségek esetén.

A szolgáltatásfinanszírozó egészségbiztosítás

Mielőtt bármelyik biztosítás mellett döntenénk, ismerkedjünk meg a szolgáltatásfinanszírozó egészségbiztosítás lehetőségével is. Azt is ki kell hangsúlyozni, hogy az egészségbiztosítást nem szabad összekeverni az egészségpénztárral. Azzal viszont valószínűleg senkinek sem mondunk újat, hogy az amúgy is hosszú várólisták egyre csak növekednek, a kórházi állapotok pedig még inkább romlanak. Emellett a magán ellátások tovább drágulnak, így sokan patthelyzetbe kerültek. Számukra viszont megoldást jelenthet a szolgáltatásfinanszírozó egészségbiztosítás, ami a magán egészségügyi ellátások finanszírozásában segít.

Az itthoni romló körülményeket az OECD egészségügyi országprofilja is jól mutatja: tavaly a magyar lakosság által zsebből fizetett közvetlen hozzájárulások egynegyed részét adták az összes egészségügyi kiadásnak. Ezzel szemben az uniós átlag 15 százalék volt.

Aki csak teheti, az az állami ellátás helyett a magán szolgáltatásokat választja, ám ezt egyre kevesebben engedhetik meg maguknak. Ekkor lehet igazán hasznos a szolgáltatásfinanszírozó egészségbiztosítás, ami az igénybe vett ellátások finanszírozását átvállalja. Bár ez a biztosítás sem mondható olcsónak, de legalább lehetőséget nyújt olyan vizsgálatok elvégzésére, amelyek kifizetése igencsak megterhelheti a pénztárcánkat.

Egészségbiztosítás: igen vagy nem?

Függetlenül attól, hogy még fiatalok, egészségesek vagyunk és maga a biztosítás nem olcsó, mindenképpen megéri egészségbiztosítást kötni. Az egészségügyi problémák ugyanis legtöbbször váratlanul érkeznek, nem kell hozzá feltétlen a nyugdíjas kort elérni. Az egészségünk másodpercek törtrésze alatt is változhat, így a biztosítás felfogható egyfajta elővigyázatosságként is. A kérdésre a válasz tehát egy nagy igen!