Az elmúlt néhány hónapban sokat olvashattunk a tranzakciós illetékről, egészen pontosan annak megemeléséről. A bankszámla tulajdonosok azonban gyorsan megtalálták a kiskapukat. A tranzakciós illeték a nagyobb összegű utalásoknál jelentős lehet, így érdemes kihasználni néhány ,,okos” – és természetesen legális – megoldást. Ilyen a fizetési kérelem és a qvik. Habár a két lehetőség nagyon hasonló, nem ugyanazt a szolgáltatást foglalják magukban.

A Magyar Nemzeti Bank (MNB) adatai is azt bizonyítják, hogy egyre több számlatulajdonos igyekszik megszabadulni a plusz költségektől. A fizetési kérelmekre válaszul indított utalások egy tranzakcióra vonatkozó értéke nyolcszorosra bővült mindössze egy év alatt. Az adatok mögött érdemes azt is látni, hogy a banki ügyfelek már nemcsak az apróbb közösen elköltött pénzek szétosztására használják, hanem több százezres, netán milliós utalások teljesítéséhez is. A fizetési kérelmet ugyanis nem terhelik a tranzakciós illetékek.

Mi az a fizetési kérelem?

A fizetési kérelem egy fizetési tranzakció, azonban nem úgy kell elképzelni, mint egy hagyományos utalást. Amennyiben ezt a lehetőséget használjuk, akkor nem mi adjuk meg a kedvezményezett nevét, számlaszámát, az összeget és a közleményt. Helyette a kedvezményezett küld egy kérést, amit a másik félnek jóvá kell hagynia. A jóváhagyással pedig megtörténik a kifizetés.

Ez egyrészt jóval kényelmesebb, mint előkeresni és begépelni az adatokat, másrészt pedig kizárja a hibázás lehetőségét is, hiszen a számlaszám 8-16 karakterét könnyű elvéteni. A fizetési kérelem fogadása egy viszonylag új szolgáltatás, 2024. április 1-től érhető el a hazai pénzintézetek és bankszámlák körében. Ráadásul kérelem küldésére is egyre több banknál van lehetőségünk.

A fizetési kérelmet alapvetően olyan megoldásként hozták létre, amely a kisebb összegű tranzakciók teljesítését szolgálja magánszemélyek vagy kisebb kereskedők, szolgáltatók között:

- Közös kiadások megosztása: családdal, barátokkal való közös ebéd, színházjegy, ajándék árának egymás közötti szétosztása.

- Alkalmi szolgáltatások rendezése: a különórák, képzések, apróbb háztartásbeli javítások költségének kifizetése.

- Tartozások kifizetése: készpénz nélküli, gyors és egyszerű tartozás kiegyenlítés.

Mit tud a qvik?

A qvik egy olyan számlaalapú fizetési szolgáltatás, ami az MNB és a GIRO együttműködésében jött létre. Ez egy mobilalkalmazáson alapul, ahol a pénzküldés és fogadás telefonszám alapján történik. Ez gyors, kényelmes és biztonságos, csakúgy, mint a fizetési kérelem.

Amennyiben számítógépről szeretnénk fizetni, akkor a megjelenített QR-kódot kell beolvasnunk, ami továbbvisz minket a banki mobilapp-ra, ahol az előre kitöltött utalási adatok szerepelnek. A tranzakció jóváhagyásával pedig ki is fizettük az adott összeget. Ez nem egy bonyolult dolog, azonban telefonos fizetés esetén még ennyit sem kell tennünk. Ekkor nincs QR-kód, hanem egyből a bank telefonos alkalmazásába vezet át a kereskedő. A jóváhagyást követően pedig már teljesül is a fizetés.

A qvik esetében nem kell számolnunk tranzakciós illetékkel, a fogyasztókat pedig semmilyen más díj sem terhelheti. Ez rendkívül előnyös a kisebb vállalkozások számára, hiszen költséghatékony megoldást jelenthet a bankkártyás fizetés mellett: csökkentett költségekkel és azonnal hozzájuthatnak a pénzhez.

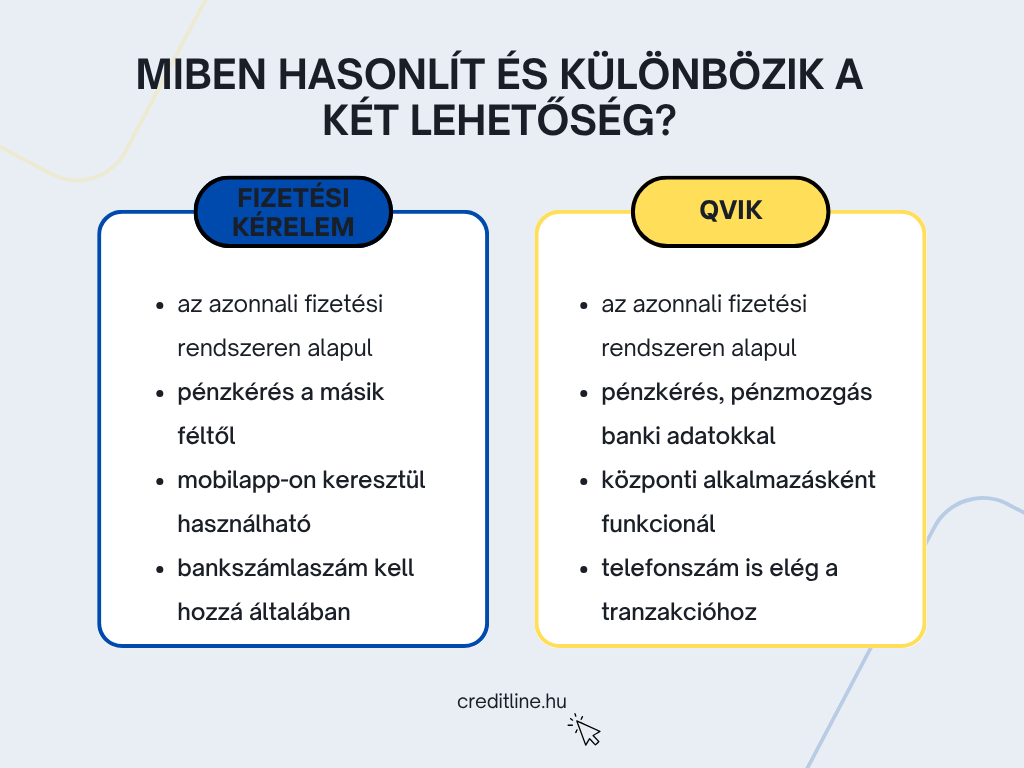

Fizetési kérelem vs. qvik

Habár a fizetési kérelem és a qvik hasonló szolgáltatásnak tűnik, nem teljesen ugyanaz a kettő. Az látható, hogy mindkettő az azonnali fizetési rendszeren alapul. Ugyanakkor a fizetési kérelem egy banki lehetőség, ahol az egyik fél egy adott összeget kérhet a másiktól, aki ezt jóváhagyással rendezheti. A tranzakció a felek banki telefonos applikációjában megy végbe.

Ezzel szemben a qvik egy önálló app, amivel nem csupán fizetési kérelmeket tudunk küldeni, hanem indíthatunk azonnali utalást, vagy akár teljesíthetünk vele QR-kódos vagy bolti fizetést is. A qvik tehát inkább úgy képzelhető el, mint egy sokoldalú, központi alkalmazásként funkcionáló felület.

Megoldást jelenthet a tranzakciós illetékekre?

Az MNB statisztikája szerint az idei év első negyedévében nagyságrendileg 800 ezer fizetési kérelem teljesült. Ennek összértéke meghaladja a 290 milliárd forintot is. Ennél is meglepőbb adat, hogy a tranzakciók átlagos értéke megnyolcszorozódott egy év alatt. Ezzel így egy átlagos tranzakció már a 365 ezer forintot is túllépi. Csak hogy lássuk, mekkora növeléséről is van szó: ez 2024 első negyedévében 43 ezer forint körül alakult. Mindazonáltal a qvik is látványos eredményekkel kecsegtet: idén az első negyedévben már 244 ezer tranzakció valósult meg 6,8 milliárd forint összegben.

A jelentős növekedés mögött nagy valószínűséggel a tranzakciós illeték elkerülése áll. Habár a néhány ezer forintos utalásokhoz is érdemes lehet a fizetési kérelem vagy a qvik használata, előnye a nagyobb összegű pénzmozgásoknál válik szembetűnővé. Nem is véletlen, hogy a fizetési kérelemnél 20 millió forintos limit lett meghatározva. Azt viszont fontos tudni, hogy a fizetési kérelemre indított utalásoknak van díja. Ennek mértéke a választott számlacsomagunktól és banktól függően változik.

A tranzakciós illeték viszont más kategória. A hagyományos utalásokra 0,45%-os illeték vonatkozik, ami tranzakciónként legfeljebb 20 ezer forint lehet. A fizetési kérelemre indított utalások azonban illetékmentesek. Ebből kifolyólag kimondottan előnyös választás lehet olyan nagyobb összegű utalásokkor, mint

- az önerő vagy a vételár egy részének átutalása lakásvásárlás esetén,

- autóvásárláskor,

- komolyabb összegű szolgáltatások (pl. műszaki cikkek, építőipari munkák árának) kiegyenlítésekor,

- befektetett összegek mozgatásakor.