Manapság a legtöbben már rendelkezünk bankszámlával, hiszen így egyszerűen fizethetünk telefonunkkal vagy okos óránkkal, vásárolhatunk online, vagy akár vehetünk fel készpénzt. Ha már diákként szeretnénk megtanulni a pénzzel gazdálkodni és felelősen bánni, akkor jó megoldás lehet erre a diákszámla. Az alapvető jellemzőit tekintve ez ugyanaz, mint a hagyományos bankszámla, azonban a bankok számos kedvezményt biztosítanak mellé. Nézzük meg, hogy milyen feltételeknek kell ekkor megfelelnünk!

Miért éri meg a bankoknak a diákszámla?

A bankok már fiatal korban igyekeznek megfogni az ügyfeleket, így gyakran ingyenesen biztosítják a bankszámlát és a mellé tartozó bankkártyát is. Habár a bankok számára a diákszámla nem egy rettentően jövedelmező terület, mégis megéri számukra a konstrukció. Ezzel ugyanis a bankoknak egyértelműen az a célja, hogy hosszú távon megtartsanak, mint ügyfelet. A pénzintézetek pedig arra is gondoltak, hogy a felsőoktatásban tanulók szükség esetén a számlavezető bankjuknál igényelnek hitelt.

A bankok azzal is tisztában vannak, hogy a fiatalok rendszeresen használják telefonjukat vagy órájukat a gyors fizetéshez. Előszeretettel alkalmaznak olyan megoldásokat is, amellyel otthonról, kényelmesen intézhetik ügyeiket. A bankok a legtöbb digitális megoldással a fiatalokat célozzák, így a gyors és egyszerű ügyintézés érdekében fontos megismerni a bankok online szolgáltatásait is, mielőtt bankszámlát választanánk.

Milyen életkori feltételeknek kell megfelelnünk?

A legtöbb banknál diákszámla a 14 és 25 év közötti fiatalok számára érhető el. Értelemszerűen a bankok életkori előírásai nagyban eltérhetnek egymástól. A legtöbb pénzintézetnél az a jellemző, hogy a 14. életévet betöltött fiatalok nyithatnak bankszámlát, de csak szülői felügyelet mellett. Ugyanakkor a K&H Banknál például már 6 éves kortól igénybe vehető az ifjúsági számlacsomag. Az OTP Bank pedig úgy hirdeti Junior csomagját, hogy már 0 és 14 éves kor között is elérhető.

A gyakorlatban viszont inkább az a jellemző, hogy a fiatalok 18 és 24 éves kor között nyitják meg első bankszámlájukat. Tőlük pedig a bank kérhet tanulói vagy hallgatói jogviszonyról szóló igazolást, hiszen ez bizonyítja, hogy jogosultak a diákkedvezményekre.

Amennyiben rendelkezünk az említett jogviszonnyal és az életkori előírásoknak is megfelelünk, akkor szinte bármelyik banknál, bármikor nyithatunk diákszámlát. Fontos megjegyezni, hogy ha jogosultak vagyunk a diákszámlára, akkor érdemes ezt választani a hagyományos bankszámlával szemben. A diákszámla mellé ugyanis számos kedvezmény társul.

Mikor érdemes diákszámlát nyitni?

Vannak, akik már a gimnáziumi tanulmányaik alatt nyitnak diákszámlát, viszont a saját számla előnyeinek teljes kihasználása leginkább érettségi után érződik. Természetesen ha már érettségi előtt is dolgozunk, akkor minél előbb érdemes saját számlát nyitni. A legtöbb munkáltató – ideértve a diákszövetségeket is – bankszámlára utalja a fizetést. Sőt, az ösztöndíj is a számlára érkezik.

Ezen felül azért is érdemes lehet már tanulmányaink mellett számlát nyitni, mert már fiatal korban megismerkedhetünk a felelős pénzügyi magatartással. A diákszámla révén megismerhetjük azt is, hogy milyen érzés, ha van saját pénzünk és hogyan kell ezt kezelni, beosztani.

Ha az iskola mellett nem szeretnénk vagy tudunk dolgozni, így nincs rendszeres jövedelmünk, akkor is érdemes lehet a diákszámla nyitása mellett dönteni. Ha szívesen vállalunk alkalmi munkákat, esetleg kapunk a családtól zsebpénzt vagy valamilyen támogatást, akkor azt célszerű lehet a bankszámlán tartani. Egyrészt a kártyás fizetés kényelmesebb, másrészt a pénzügyeinket is könnyebben nyomon tudjuk követni a bank telefonos applikációján keresztül.

Miben különbözik a diákszámla a sima bankszámlától?

A diákszámla és a bankszámla alapvető funkciója megegyezik: alkalmas pénz fogadására, átutalásra, bankkártyás vásárlásra és készpénzfelvételre. Jellemzően mindkét típus mellé társul internetbank vagy mobilbank a gyors és kényelmes ügyintézés érdekében. Sőt, bizonyos tranzakciók a diákszámla és a hagyományos bankszámla esetén is díjkötelesek.

A hasonlóságok mellett azonban számos különbség is tapasztalható. Egyrészt a diákszámla jóval olcsóbb, mint a felnőtteknek nyitott bankszámla. Általában ingyenes a számlanyitás, számlavezetés, a bankkártya kibocsátása és használata is. A sima bankszámlák esetében többnyire csak akkor juthatunk kedvezményekhez (például ingyenes számlavezetési díjhoz), ha rendszeresen egy meghatározott összeg érkezik a számlánkra, ami általában a fizetés.

Másrészt ha még nem váltunk nagykorúvá, akkor szülői felügyelet szükséges a számlanyitáshoz. Ugyanakkor így sem biztos, hogy igényelhetünk mellé bankkártyát. Ha pedig már túl vagyunk a 18. születésnapunkon, akkor mindenféle előírás és korlátozás nélkül igényelhetünk a számla mellé bankkártyát.

Milyen költségek merülhetnek fel?

A bankszámlák többségét a számlavezetési díj terheli, amit szimplán azért fizetünk, hogy a bankban tartsuk a pénzünket. Ez a hagyományos bankszámlák esetében egy pár ezer forintos költséget jelent általában. Bizonyos feltételek esetén viszont el is engedheti ezt a bank. A diákszámla esetében ez a díj jóval olcsóbb vagy pedig teljesen ingyenes. Ettől függetlenül célszerű lehet több bank ajánlatát is megvizsgálni, hiszen elképzelhető, hogy így is jelentős különbségek állnak fenn.

Az egyéb szolgáltatásokért is külön költséget számol fel a legtöbb bank. Ilyen lehet például az SMS szolgáltatás, az internetbank, az utalások után fizetett költség, a bankkártya vagy a csoportos beszedések díja.

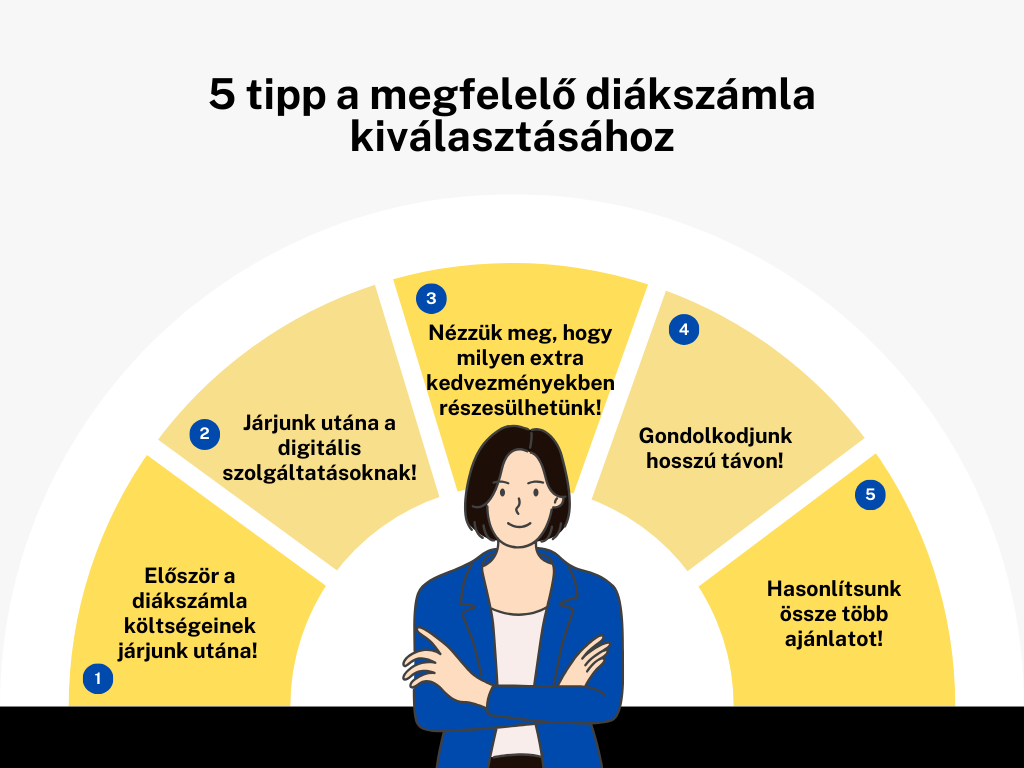

5 tipp a megfelelő diákszámla kiválasztásához

A számunkra legmegfelelőbb diákszámla kiválasztása nem egyszerű feladat, így adunk néhány tanácsot az elinduláshoz.

1. Először a diákszámla költségeinek járjunk utána! A legtöbb bank ingyenes számlavezetést kínál, azonban a bankkártyák néhol ingyenesek, néhol pedig fizetősek. A váratlan helyzetek és rejtett költségek elkerülése érdekében fontos annak is utánajárni, hogy mennyibe kerülnek az egyes tranzakciók.

2. Járjunk utána a digitális szolgáltatásoknak! Ugye nem szeretnénk időnket banki sorban állással és személyes ügyintézéssel tölteni? A legtöbben azokat a bankokat keresik, akik széleskörű online ügyintézési lehetőséggel és digitális szolgáltatásokkal rendelkeznek. Ha szeretnénk az otthonunk kényelméből gyorsan és egyszerűen bankolni, akkor a választás során erre is érdemes figyelni.

3. Nézzük meg, hogy milyen extra kedvezményekben részesülhetünk! A bankok a rendkívül kedvező kondíciók mellett egyéb kedvezményekkel is igyekeznek magukhoz csábítani a fiatal ügyfeleket. Ez lehet jóváírás, díjkedvezmény vagy valamilyen ajándék. A gyakorlatban volt már példa kulacsra, koncert jegyre és fejhallgatóra is.

4. Gondolkodjunk hosszú távon! A legtöbb diákszámla megszűnéséhez az vezet, hogy a tulajdonosa betöltötte a bank által meghatározott felső korhatárt. Ez előbb-utóbb úgyis eljön, így célszerű annak is utánajárni, hogy ebben az esetben mi történik a számlánkkal. Elképzelhető, hogy átalakul egy normál bankszámlává, de az is előfordulhat, hogy új konstrukció után kell néznünk.

5. Hasonlítsunk össze több ajánlatot! Mivel a bankok eltérő feltételeket és kedvezményeket kínálnak a diákszámla konstrukciók mellé, így érdemes körbenézni a piacon, mielőtt döntést hoznánk.

Diákként számos kedvezményben részesülhetünk, nem jelent ez alól kivételt a bankolás sem. Idővel mindenkinek szükségessé válik a bankszámla, viszont nem ez az egyetlen magyarázat, amiért érdemes minél hamarabb megnyitni. A pénzünk önálló kezelése felelős pénzügyi magatartásra ösztönöz, amit érdemes minél fiatalabb korban elsajátítani.